水道光熱費|勘定科目・仕訳・経費にするための要件

公開日:2021年12月05日

最終更新日:2022年03月10日

目次

この記事のポイント

- 水道光熱費とは、水道、ガス、電気代等の費用を処理する時に使用する勘定科目。

- 個人事業で自宅に店舗や事務所がある場合は、個人で使用した部分を区別する。

- 毎月継続して行うことを条件に、支払日や振替日に経費計上することができる。

水道光熱費とは、水道、下水道、ガス、電気、灯油代等の費用を処理する時に使用する勘定科目です。

この記事では、水道光熱費に該当する費用や、自宅に店舗や事務所がある時の注意点、水道光熱費のよくある仕訳例などについてご紹介します。

水道光熱費とは

水道光熱費とは、水道、下水道、ガスなどの費用に使う勘定科目です。

水道光熱費は、事業を行う以上ほぼ必ず出てくる勘定科目ですが、費用計上するタイミングや期末に未使用分がある場合、また法人で自宅に会社の本店を置いている場合や、個人事業で自宅に店舗や事務所がある場合の処理など、いくつかの注意点があります。

なお、製造業における水道光熱費は、直接原価または間接経費の製造経費に含められ、所定の原価計算の手続きによって製造勘定等に配分されます。

(1)水道光熱費に該当する費用

水道光熱費は、以下のような取引に関する費用を処理する時に使います。

|

・電気料金 ・ガス料金 ・プロパンガス料金 ・水道料金 ・下水道料金 ・灯油代 ・暖房費 ・冷房費 ・電灯費 |

(2)個人事業主の水道光熱費の処理

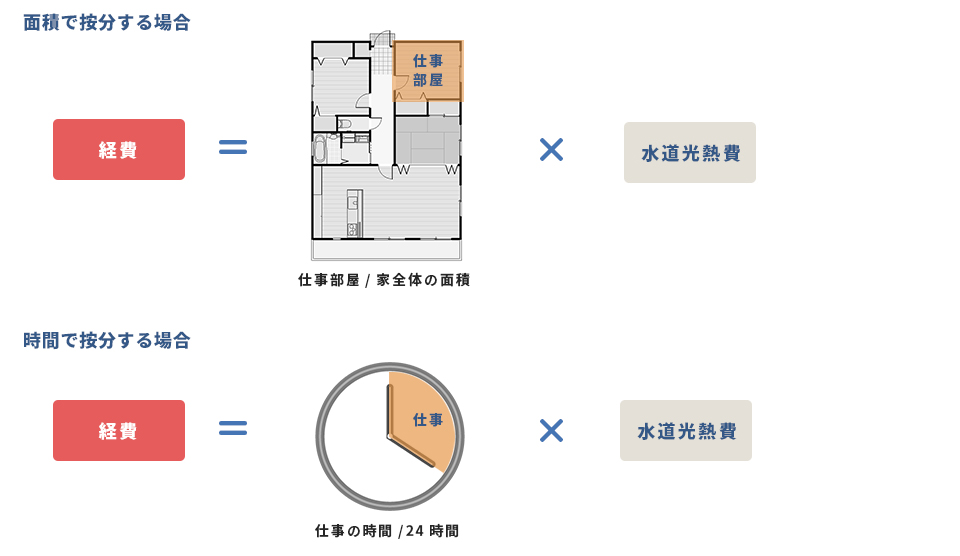

法人で自宅に会社の本店を置いている場合や、個人事業で自宅に店舗や事務所がある場合には、「事業で使用した部分」と「個人の生活で使用した部分」を区別して処理しなければなりません。なぜなら、「個人の生活で使用した部分」は経費として認められないからです。

区別する方法としては、「使用面積比」で区別する方法や「使用時間割合」で区別する方法があります。

|

「事業で使用した部分」と「個人の生活で使用した部分」を区別する方法

|

合理的な基準を選択し、その基準は毎期継続して採用し按分計算を行います。

基準を検討した際の根拠や、実際の使用記録は資料として保存しておきましょう。

(3)水道光熱費を経費に計上するタイミング

水道光熱費は請求書に記載された月分で計上するのが原則ですが、通常は銀行引き落としの場合が多いので、毎月継続して行うことを条件に、支払日や銀行口座からの振替日に経費とすることも認められます。

期末については、未払い分を「未払費用」として計上し、翌期首に振戻処理をします。たとえば、振替日が毎月15日である場合、決算にあたり16日から決算日までの水道光熱費は、費用に計上されていません。そこで、半月分の水道光熱費を計算して未払費用として計上します。

なお、冷暖房用の灯油等で期末に未使用分がある場合には、未使用分を「貯蔵品」として計上する必要があります。

ただし、毎期概ね一定量を購入していて、かつ経常的に費消される場合には、継続適用を条件として購入した年度の費用として処理することができます。

水道光熱費のよくある仕訳

水道光熱費は、頻繫に使用する勘定科目ですが、これまでご紹介したように法人で自宅に会社の本店を置いている場合などは「事業で使用した部分」と「個人の生活で使用した部分」を区別して処理しなければなりませんし、未使用分は振替処理が必要です。

ここでは、水道光熱費のよくある仕訳例についてご紹介します。

(1)水道光熱費が普通預金から引き落とされた場合

水道光熱費は請求書に記載された月分で計上するのが原則ですが、毎月継続して行うことを条件に引落し日に計上します。

「当月分の電気代2万円が、普通預金口座から引き落とされた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 20,000 | 普通預金 | 20,000 |

(2)製造業の水道光熱費

製造活動を行う部門で費消される水道光熱費は、所定の原価計算に基づいて製造勘定等に配分されます。

「当月分のガス、電気料、水道料の支払額100万円(当月未払20万円)であり、当月の製造部門配分は70%(うち30%が仕掛品)である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 200,000 | 未払金 | 220,000 |

| 仮払消費税等 | 20,000 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 1,000,000 | 現金預金 | 1,100,000 |

| 仮払消費税等 | 100,000 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 製造原価 | 840,000 | 水道光熱費 | 840,000 |

(3)個人事業主で自宅に事務所等がある場合

個人事業主が、住居兼事務所の水道費を処理する場合には、事務所分は事業の経費となりますが、自宅分は経費とはならないため、「事業主貸」として処理をします。

「住居兼事務所の水道光熱費10万円を普通預金から支払った。住居分60%、事務所分40%で按分した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 40,000 | 普通預金 | 100,000 |

| 事業主貸 | 60,000 | ||

(4)支払っている共益費に水道光熱費が含まれている場合

事務所を借りている場合に、支払っている共益費に水道光熱費が含まれていることがあります。共益費には、エレベーターや街灯、共同トイレ等の共用部分を維持するための費用が含まれていることがあり、水道光熱費だけ抜き出すことが困難な場合も多いでしょう。その場合には、「地代家賃」に含めて計上します。

「水道光熱費込みの事務所の家賃20万円が、普通預金から引き落とされた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 地代家賃 | 200,000 | 普通預金 | 200,000 |

(5)水道光熱費の未払い分がある場合

水道光熱費の未払い分はある場合には、期末に未払い分を「未払費用」として計上し、翌期首に振戻処理をします。

【決算時】「期末に、電気代2万円を未払計上した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 20,000 | 未払費用 | 20,000 |

【翌期首】「翌期、未払計上していた電気代2万円を支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払費用 | 20,000 | 水道光熱費 | 20,000 |

まとめ

以上、水道光熱費に該当する費用や注意点、よくある仕訳等についてご紹介しました。水道光熱費は、水道、ガス、電気等の費用を処理する勘定科目で、引落しされる場合には、引落日に計上することができます。

期末の未払い分は「未払費用」として計上し、灯油等の未使用分は「貯蔵品」として計上します。

また、製造部門の水道光熱費は、製造原価として処理します。

不明点や疑問点等がある場合には、税理士に相談しアドバイスを受けることをおすすめします。

水道光熱費について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、水道光熱費に該当する費用や注意点について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

クラウド会計ソフト freee会計