研究開発費とは|意味・具体例・会計処理

公開日:2021年10月19日

最終更新日:2022年03月17日

目次

この記事のポイント

- 研究開発費とは、新製品や新技術の発明、改良などを実施した際に処理する勘定科目。

- 研究開発費には、研究開発のために要した人件費、原材料費、設備費等が該当する。

- 税務上その効果が翌年以降の複数年に及ぶ等の開発費は、「繰延資産」として処理する。

研究開発費とは、新技術や新製品を発見するために行う試験研究費や新技術等の採用、資源開発、市場開拓の開発費用を処理する時の勘定科目です。

研究開発活動に関連して支出するものは、原則として費用処理となります。なお、ソフトウェアの制作に関しても研究開発に係る部分は、研究開発費として処理をします。

研究開発費とは

研究開発費とは、新製品や新技術の発明、改良などを実施した際に処理する勘定科目です。

研究とは新しい発見を目的とした計画的な調査および探求をいい、開発とは新しい製品・サービス・生産方法についての計画、もしくは設計、または既存の製品等を著しく改良するための計画・設計として、研究の成果その他の知識を具体化することをいいます。

研究開発費には、研究開発のために要した人件費、原材料費、設備費等が該当します。ソフトウェア制作費のうち研究開発費に該当する部分も、研究開発費として費用処理します。

(1)「研究」と「開発」の定義

研究開発費の会計処理を行う際には、まず費消した原価が研究開発費に該当するかどうかを判断する必要があります。

研究開発費等会計基準では、研究および開発について、以下のように定義しています。

|

一 定義 1. 研究及び開発 研究とは、新しい知識の発見を目的とした計画的な調査及び探求をいう。 開発とは、新しい製品、サービス、生産方法(以下「製品等」という。)についての計画もしくは設計又は既存の製品等を著しく改良するための計画もしくは設計として、研究の成果その他の知識を具体化することをいう。 |

研究とは、これまでなかった新しい知識を発見するために行う、計画的な活動です。ここでいう「計画的」とは、最終的な目標が明確であり正式なプロジェクトとして行っていることを指します。

そして開発とは、形のない知識を具体化しこれまでなかった製品等を生み出すケースと既存の製品等を改良して新しい製品として生み出すケースがあります。ここでいう「既存の製品等の改良」は、マイナーチェンジではなく大規模な改良であることが必要です。

具体的に何が「開発」に該当するかについては、活動のなかで実質的に判断する必要があります。製品を製造する場所である製造現場においても、明確なプロジェクトとして行われている場合には「開発」に該当します。

一方、品質管理のための活動やクレーム処理のための活動は研究開発には該当しません。

(2)研究開発費と開発費の関係

研究開発費は原則的にはすべて発生時に費用処理します。しかし、税務上はその効果が翌年以降の複数年に及ぶ開発費で、かつ、経常的な費用とは別に特別に支出した費用の場合には「繰延資産」(開発費)として処理し、その効果の及ぶ範囲にわたって償却することが認められます。

「繰延資産」とはすでに代価の支払いが完了し(または支払い義務が確定し)、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発言するものと期待される費用のことです。

つまり、開発費は繰延資産として計上することができますが、開発費のなかには研究開発費等会計基準の対象となる研究開発費に該当するものがあり、その場合には発生時に費用として計上します。繰延資産として計上した場合には、支出のときから5年以内の効果が及ぶ期間にわたって、定額法その他の合理的な方法によって償却します。

研究開発費等会計基準の対象となる「研究開発費」との対応関係については、以下のとおりです。

| 研究開発費等会計基準の対象となる「研究開発費」との対応関係 | |

|---|---|

| ①新技術採用のために支出した費用 | 研究開発費に該当する場合がある |

| ②新経営組織採用のために支出した費用 | 研究開発費に該当しない |

| ③資源の開発のために支出した費用 | 「研究開発費等会計基準」の適用範囲外 |

| ④市場開拓のために支出した費用 | 研究開発費に該当しない |

| ⑤生産能率向上または生産計画変更等によって設備の大規模な配置換えを行った費用 | 研究開発費に該当しない |

(3)研究開発費となるものの具体例

研究開発費等会計基準においては、研究・開発の典型例について、以下のように示しています。

|

研究・開発の典型例

①従来にはない製品、サービスに関する発想を導き出すための調査・探求 |

(4)研究開発費とはならないものの具体例

研究開発費等会計基準においては、研究・開発に含まれるか否かの判断、および含まれないものの典型例について、以下のように示しています。

|

研究・開発に含まれるか否かの判断および含まれない典型例の定義 研究・開発の範囲においては、活動の内容が実質的に研究・開発活動であるか否かにより判断すべきと考えられる。その範囲は、従来製造又は提供していた業務にはない、まったく新しいものを生み出すための調査・探求活動や現在製造している製品又は提供している業務についての著しい改良を含んでいる。したがって、現在製造している製品や業務を前提とした場合に、著しいと判断できない改良・改善などを行う活動は、ここでいう研究・開発には該当しない。 |

なお、研究・開発に含まれない典型例としては、以下のように示しています。

|

研究・開発に含まれない典型例

①製品を量産化するための試作 |

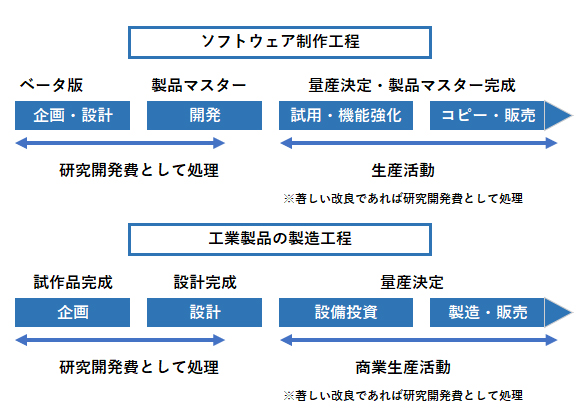

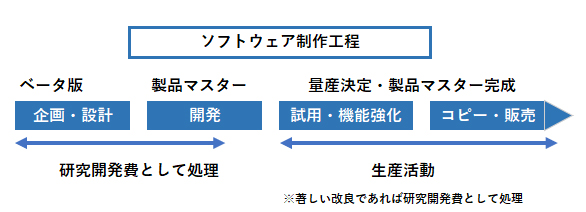

(5)ソフトウェア制作費のうち研究開発費となるもの

販売目的のためのソフトウェア開発費については、製品マスターの製作過程において研究開発に該当すると考えられる部分と、製品の製造に相当する部分があると考えられることから、それぞれの部分を明確にし、研究開発に該当すると考えられる部分(製品マスター完成まで)については、研究開発費として計上します。

|

「ソフトウェアの研究開発の終了時点」の判断基準については、「研究開発費及びソフトウェアの会計処理に関する実務指針」で、以下の2つの要件が示されています。

①製品マスターVer.0が完成すること ②製品マスターについて販売の意思が明らかになった時 |

なお、工業製品の製造過程においては、「製品マスターVer.0の完成」とは設計が完了するまでの活動であるとされており、設計完成までの費用を研究開発費として発生時に費用として処理をします。

|

(6)研究開発費|企業ランキング

日刊工業新聞社が実施した研究開発(R&D)アンケートによると、2020年度の研究開発費計画額は11年連続増加となっています。

研究開発費の企業別順位では、トップはトヨタ自動車が11,000億円、次いでキャノンが2700億円、日立製作所が2,640億円となっています。

業種別にみると、トップのトヨタ自動車以外では、電気機器、医薬品が目立つ結果となっています。

※ただし、新型コロナウイルス感染症拡大の状況下で研究開発費について公表しない企業も多く、6割の企業が金額を示さなかったとのことです。

| 会社名 | 業種 | 研究開発費 (億円) |

売上高比率 (%) |

前年度比 増減率(%) |

|

|---|---|---|---|---|---|

| 1 | トヨタ自動車 | 自動車 | 11,000 | 4.6 | ▼0.9 |

| 2 | キャノン | 電気機器 | 2,700 | 8.8 | ▼9.5 |

| 3 | 日立製作所 | 電気機器 | 2,640 | 3.7 | ▼10.1 |

| 4 | アステラス製薬 | 医薬品 | 2,390 | 18.6 | 6.6 |

| 5 | 第一三共 | 医薬品 | 2,280 | 23.5 | 15.4 |

| 6 | 大塚ホールディングス | 医薬品 | 2,200 | 15.2 | 1.9 |

| 7 | 三菱電機 | 電気機器 | 1,900 | 4.6 | ▼8.1 |

| 8 | エーザイ | 医薬品 | 1,655 | 23.0 | 18.1 |

| 9 | 東芝 | 電気機器 | 1,600 | 5.0 | 0.7 |

| 10 | 三菱重工業 | 機械 | 1,400 | 3.7 | ▼4.6 |

引用:日刊工業新聞「研究開発費11年連続増 1位トヨタ、1兆1000億円」

研究開発費の会計処理

研究費には、人件費、原材料費、固定資産の減価償却費、市場調査の費用、研究用の資料の購入、ソフトウェアの開発費、間接費用の配賦など、研究開発に費消されたすべての原価が含まれます。

これには、研究開発を外部に委託する、あるいは外注する場合の原価も含まれます。

(1)研究開発費は発生時に費用として処理する

研究開発費は、原則としてすべて発生時に費用処理します。しかし、実務上はその効果が翌年以降の複数年に及ぶ開発費で、かつ、経常的な費用とは別に特別に支出した費用は、「繰延資産」(開発費)として処理をして、その効果の及ぶ範囲にわたって償却することが認められています(※前述のとおり)。

研究中に製作した試作品や模型は、それが高額であったとしても資産価値がなければ固定資産といえないことから、資産計上をする必要はありません。

しかし、広告として利用可能な場合やコレクションとして価値がある場合など、資産価値がある場合には固定資産として計上します。

なお損益計算書の表示については、当期製造費用に計上する方法と一般管理費として計上する方法がありますが、研究開発費は一般的には原価性がないと考えられるため、通常は一般管理費として計上されます。

(2)研究開発費として処理する費用

研究開発費に該当する費用としては、以下のものがあります。

|

・新製品開発の費用 ・新技術研究の費用 ・新事業研究の費用 ・市場調査の費用 ・研究用資料の購入 ・ソフトウェアの開発費 ・研究開発のために要した人件費 |

(3)研究開発費の仕訳例①「調査会社への支払い」

市場開拓のために、調査会社に調査を依頼した場合には、研究開発費として処理をします。

「市場開拓のために、調査会社に20万円を普通預金から支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 研究開発費 | 200,000 | 普通預金 | 200,000 |

(4)研究開発費の仕訳例②「研究目的で機械を購入」

試験研究のために機械設備を購入した場合には、発生時に費用処理をします。税務上は一般の減価償却資産と同じように、その法定耐用年数によって減価償却します。

「試験研究のために専用の機械を30万円で購入し、20万円の材料費とともに普通預金から支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 研究開発費 | 500,000 | 普通預金 | 500,000 |

(5)研究開発費の仕訳例③「販売目的のソフトウェア開発」

販売目的のためにソフトウェアを開発した時には、会計上はすべて発生時に費用処理をします。

税務上は、最初に製品化された製品マスターの完成までの費用と、製品マスターや購入したソフトウェアに新しい改良をするために発生した費用を「研究開発費」として処理をします。

|

その後、維持管理に要した費用は発生時に費用処理し、製品として販売するために係る費用は「棚卸資産」に計上し、販売後は「売上原価」に振り替えます。

まとめ

以上、研究開発費の意味や該当する費用、会計処理のポイントなどについてご紹介しました。

研究開発費については、どの時点までの費用を研究開発費と判断すべきかなど、分かりにくい点が多いものです。また、一定の要件に該当する場合には、法人税額から、試験研究費の額に税額控除割合(6%~14%)を乗じた金額を控除される場合もあります。適用されれば節税効果が期待できますから、早めに税理士に相談し要件や手続きについて確認することをおすすめします。

研究開発費について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、研究開発費の処理や、研究開発費の税額控除制度について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、研究開発費について相談することができます。

クラウド会計ソフト freee会計