通信費の処理|勘定科目は?家事按分はどうする?

公開日:2022年05月18日

最終更新日:2022年05月18日

目次

この記事のポイント

- 通信費とは、電話料金やインターネットの通信料金など、「通信」に要する費用のこと。

- 宅配便や社内便なども、通信費で処理をする。

- 商品発送のための費用は、通信費ではなく荷造運賃や運送費で処理をする。

通信費とは、電話代や携帯電話、インターネット関連の費用、宅配便などの支出について処理をするときに使う勘定科目です。

ただし、商品を発送するときの費用は、通信費ではなく荷造運賃等で処理をします。また、決算時に未使用分が残っていた場合には、「貯蔵品」に切り替え、翌期首に通信費に振り戻します。

通信費とは

通信費とは、電話料金やインターネット関連の費用、切手やはがき代など「通信」に要する費用を処理するときに使う勘定科目です。

通信費のなかでも、ダイレクトメールの発送のための費用なども、通信費として処理することもできますが、「広告宣伝費」として処理する方が適切な場合もあります。

(1)通信費として処理するもの

通信費として処理する支出としては、以下のようなものがあります。

|

・固定電話代 ・携帯電話料金 ・ファックス送信代 ・インターネット関連の費用 ・プロバイダー料金 ・クラウドストレージの利用料 ・通話料金 ・切手代 ・はがき代 ・小包料金 ・内容証明料金 ・速達料金 ・国際宅配便 ・航空郵便料 |

(2)商品発送費用は「荷造運賃」

荷造運賃と通信費は、発送する中身で判断をします。

宅配員や社内便などは通信費で処理をしますが、商品発送のための費用は、通信費ではなく、運送費や荷造運賃で処理をします。

つまり、発送する中身が「商品や製品」であれば「荷造運賃」、発送する中身が書類であれば「通信費」として計上します。

(3)携帯の電子マネーは通信費でないことも

通信費で注意が必要なのが、携帯の電子マネーです。

電子マネー機能がついている携帯電話を使用している場合には、使った費用が全額通信費とは限りません。使用する内容が確認できる資料を取り寄せて、請求されている内容を確認し、利用した内容に応じて適切な勘定科目で仕訳をしなければなりません。

(4)期末在庫は原則貯蔵品

郵便物の発送等で、切手をまとめて購入することがあります。この場合、購入したときに「通信費」として計上しますが、決算日に未使用分が残っていた場合には、その分を「貯蔵品」に振り替え、翌期首に「通信費」に振り戻す処理を行います。

(5)通信費は、原則利用した月に費用計上

電話料金やインターネット関連の費用は、原則として利用した月に費用計上しますが、継続して適用することを条件として、支払日や銀行口座からの引落し日に費用計上する方法も認められています。

(6)通信費は消費税の課税仕入れに該当

通信費は消費税の課税仕入れに該当し、仕入税額控除の対象となります。

なお通話料については、国内の通話料は消費税が課税されますが、海外への電話料は対象外となりますので、明細書を確認して正しく処理をしましょう。

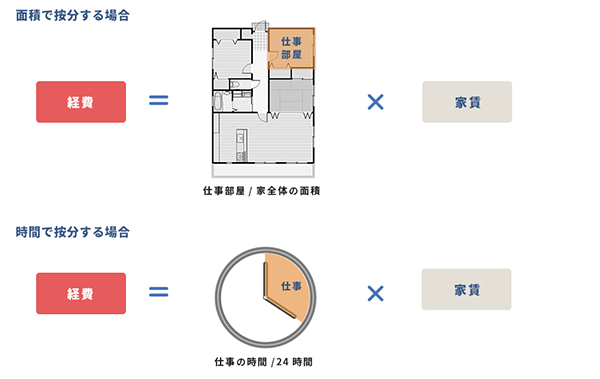

(7)自宅兼事務所の通信費は按分する

自宅を仕事場としてビジネスを行う個人事業主が増えていますが、自宅の一室を仕事場として利用している場合には、家賃や固定電話料金、光熱費、インターネットプロバイダー代などの支出について、事業のために使用する分を必要経費とすることができます。

経費とする額は、全体に占める仕事利用の割合を求めてプライベート利用分とは区分して計算します。

具体的には、その支払金額の全額を100%として、たとえば「事業用65%、プライベート35%」といったように分けて経費を計算します。

|

通信費の仕訳処理

請求書に記載された月分で計上するのが原則ですが、毎月継続して行うことを条件として、支払日や振替日に計上することも認められます。ここでは、よくある通信費の仕訳例についてご紹介します。

(1)電話料金が口座引き落としされた

「電話料金1万1,000円が、口座から引き落とされた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 通信費 | 10,000 | 普通預金 | 11,000 |

| 仮払消費税等 | 1,000 | ||

(2)未使用切手を貯蔵品に振り替えた

切手などをまとめて購入した場合には、購入時は「通信費」として処理をしますが、期末に未使用品がある場合には「貯蔵品」に振り替え、翌期首に「通信費」に振り戻します。

|

購入時 「切手を5,000円分、購入した。」

決算時

|

||||||||||||||||||||

まとめ

通信費は、固定電話や携帯電話、インターネット関連の費用、切手、はがき代、書類を送るための郵送代、バイク便等で取引先や社内の相手とのやり取りを通信手段で行う際に使用する勘定科目です。

携帯電話に電子マネー機能が付いている場合には、使った費用を全額通信費とするのではなく、内容を確認して適切な勘定科目で処理する点について、注意が必要です。

また、切手などをまとめて購入した場合には、購入したときに「通信費」で計上し、決算時の未使用分については、「貯蔵品」に振り替え、翌期首に「通信費」に振り戻す処理を行います。

通信費について相談する

freee税理士検索では数多くの事務所の中から、通信費の仕訳処理や按分計算の方法、会計ソフトの導入や活用方法、経理システムの構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、通信費の処理、会計ソフトの導入や活用方法、経理システムの構築などについて相談することができます。

クラウド会計ソフト freee会計