個人事業主を廃業する時の手続き

公開日:2019年11月13日

最終更新日:2023年10月17日

目次

この記事のポイント

- 個人事業を廃業する時には、廃業する旨を税務署等に届け出る必要がある。

- 年の途中で廃業した場合も、例年どおり確定申告をする。

- 法人成りする時は、会社へ引き継ぐ財産を決める必要がある。

個人事業を廃業する時には、廃業する旨を税務署等に届け出なくてはいけません。

また、所在地の管轄の都道府県や市町村にも届出を行う必要があります。

この記事では、個人事業主を廃業する時に必要な手続きや検討しなければならない事項についてご紹介します。

個人事業主を廃業する時の手続き

個人事業を廃業する時には、廃業する旨を税務署に届け出る必要があります。

届出書は以下の4つです。税務署や国税庁のホームページからダウンロードできます。

|

①個人事業の開廃業届出書 参照:国税庁「個人事業の開業届出・廃業届出等手続」 ②所得税の青色申告の取りやめ届出書 ③給与支払事務所等の廃止届出書 ④消費税の事業廃止届出書 |

なお、会社を設立した場合でも個人所有の自宅を会社の事務所として貸し出す場合があります。この場合には、個人として会社から家賃を受け取ることになります。個人事業主としての事業は廃業しても、不動産所得である家賃が発生しますから、個人の確定申告を行う必要があります。

このような場合には、個人事業の開廃業届出書や所得税の青色申告の取りやめ届出書の提出は必要ありません。

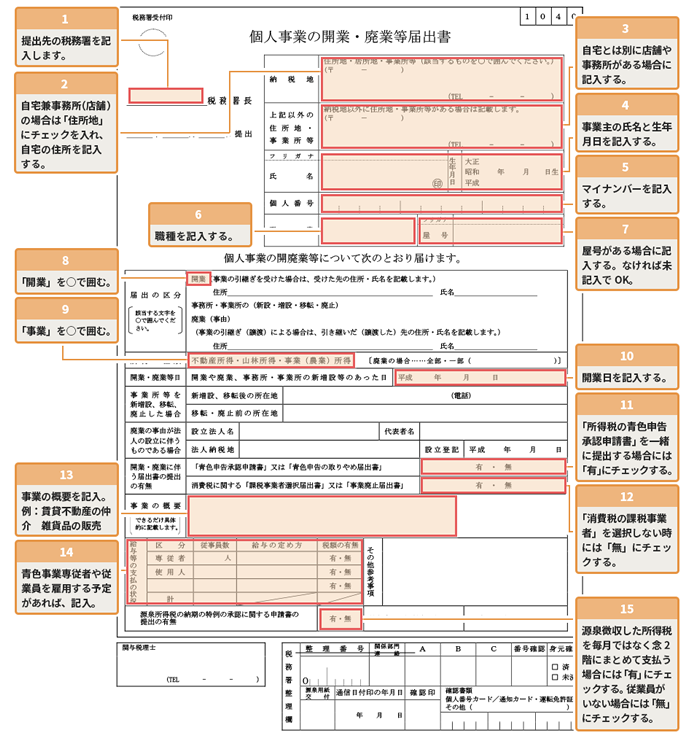

(1)個人事業の廃業届出書

「個人事業の開廃業届出書」は、開業の時に提出した届出書と同じ用紙です。

納税地と住所と氏名、生年月日、屋号などを記入して、廃業した日から1カ月以内に管轄の税務署に提出します。

その他、届出書の区分欄の「廃業」に○をつけ、新しく設立した会社の会社名、代表取締役の氏名、会社の納税地を記入するのも忘れないようにしましょう。

個人事業の廃業届出書の書き方 参照:国税庁「個人事業の開業・廃業等届出書」 |

個人事業主から法人成り(会社を設立すること)をした場合には、個人事業を廃業した日とは、形式的には会社を設立した日ということになります。ただし、設立の日は法務局に登記の申請をした日になりますから、会社の登記簿謄本も銀行口座もない状態であり、会社の営業も始まっていません。そこで、廃業した日の欄は税務処理が終わった日もしくは12月31日と記入するのがおすすめです。

(2)所得税の青色申告の取りやめ届出書

個人事業主の確定申告を青色申告で行っていた場合には、個人事業の開廃業届出書を提出する時に一緒に「所得税の青色申告の取りやめ届出書」も提出します。

新しく設立する会社で青色申告をする場合でも、個人事業主としての青色申告は取りやめることになるので、届出が必要となります。

所得税の青色申告の取りやめ届出書には、納税地の住所や氏名、生年月日、屋号などを記載して、いつからいつまで青色申告の承認を受けていたのかを記入します。

(3)給与支払事務所等の廃止届出書

従業員や家族に給与を支払っていた人は、個人事業主の時と同じ従業員に続けて給与を支払う場合でも、個人事業主としては「給与支払事務所等の廃止届出書」を提出して、新たに会社を設立した際に、会社として届出書を提出する必要があります。ただし、個人事業の廃業届出書を提出している場合には、あらためて届け出る必要はありません。

| 給与支払事務所等の廃止届出書 |

(4)消費税の事業廃止届出書

個人事業主の時に消費税の課税事業者だった人は、所得税だけでなく「消費税の事業廃止届出書」を提出する必要があります。期限は特にありませんが、事業を廃止したら早めに提出するようにしましょう。

ただし、簡易課税を選択していた場合には、「消費税簡易課税制度選択不適用届出書」に廃業する旨と廃止日を記載して提出すれば、別途「消費税の事業廃止届出書」を提出する必要はありません。

また、個人事業を廃業して法人成りしてから、設立した会社に個人の自宅を事務所として貸し出す場合には、引き続き不動産所得の申告・納税を行うことになります。個人事業主の時に消費税の課税売上高が1,000万円を超えていた人は、さらに2年間不動産所得の消費税を申告・納税しなければなりません。

(5)都道府県・市町村への届出

所在地の管轄の都道府県や市町村にも、個人事業を廃業する旨の届出を行う必要があります。たとえば東京都の場合であれば、廃業した日から10日以内に「事業開始等届出書」を管轄の都税事務所に提出します。

書式等や提出期限、提出方法は地方自治体によって異なる場合がありますので、所在地の都道府県や市町村に問い合わせて確認するようにします。

個人事業主から法人成りする時の手続き

個人事業主から会社設立することを「法人成り」といいます。法人成りするということは、個人とは別の「法人」という人格ができるということです。ですから、法人成りして会社の代表者になったとしても、個人事業の現貯金などすべての資産を会社に移さなければならないというものではありません。

事業に必要な財産は会社に売却し、その対価は個人が受け取ることになりますので、会社に移す財産、会社に移さない財産を決定する必要があります。

(1)会社に引き継ぐ財産を決める

個人から会社へ引く継ぐ資産としては、器具備品、内装設備、商品在庫、自動車などがあります。事務所や店舗の保証金などがある場合に会社に引き継げるかどうかについては、貸主の判断によりますので、貸主に確認しましょう。

引き継ぐ方法は、①売買契約、②現物出資、③賃貸借契約の3つの方法がありますが、いずれの方法も時価で取引することが大切です。

|

①売買契約 個人事業主から会社へ資産を売却する方法です。基本的に個人事業者である社長と会社で売買契約を締結して代金のやり取りをすることになります。 もっとも分かりやすい方法ですが、会社側に買い取るだけの資金が必要となりますし、不動産の場合には不動産取得税や登録免許税が会社にかかることになりますので、注意が必要です。 ②現物出資 ③賃貸借契約 |

(2)確定申告・個人事業税の見込み控除など

個人事業主は毎年1月から12月までを事業年度として確定申告をしなければなりませんが、これは廃業した事業年度についても同じです。ただし、廃業したものの債務の弁済等の清算が12月まで完了せず翌年にも経費が発生してしまうということもあるでしょう、

しかし、この場合でも12月の時点でいったん確定申告をして、翌年に清算が完了して発生経費が確定した時点で確定申告をやり直すことになります。これを「更正の請求」といいます。廃業した事業年度の確定申告時に払い過ぎていた税金を還付してもらうことができます。

また、個人事業税は対象となる事業年度の翌年に納付し、納付した年に経費として処理をします。廃業した事業年度に対する事業税についても翌年に納付しますが、廃業した翌年にはこの事業税を差し引くべき収入がないことになります。この時には「見込み控除」という制度を使って、事業税の見込み額を廃業した事業年度の経費として収入から差し引きます。

まとめ

以上、個人事業主を廃業する時の手続きや、個人事業主から法人成りする時に必要な手続きについてご紹介しました。

個人事業主から法人成りする際には、売掛金、貸付金、買掛金、棚卸資産などの資産を引き継ぐことになりますが、手続きが複雑ですから、早めに専門家に手続きを依頼する方が無難です。

どの引継ぎ方法を選択するかによって、税負担が大きく変わることもありますので、早めに税理士に相談してから手続きをすることをおすすめします。

|

「freee会社設立」は、簡単に自分で定款などの必要書類を作成でき、設立前後の手続きまでサポートする、利用料無料のサービスです。 不明点や疑問点があっても、設立コンシェルジュが設立完了までサポートを行います。 さらに、「freee会社設立」を利用すれば、自分で会社設立するより3.5万円コストを抑えて設立することができます。 ぜひご活用ください。 |

個人事業主の廃業について相談する

freee税理士検索では数多くの事務所の中から、個人の確定申告、開業・廃業手続き、法人成りに必要な手続きについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

個人事業主の廃業・法人成りについて相談できる税理士をさがす

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、個人事業の廃業、会社設立について相談することができます。

クラウド会計ソフト freee会計