請求書の督促状の書き方

公開日:2019年11月06日

最終更新日:2022年12月20日

目次

この記事のポイント

- 督促状とは、いわば、2度目、3度目の請求書のようなもの。

- 売掛金の消滅時効に注意して、請求書や督促状は迅速に手続きを行うことが大切。

- 督促状を2、3回送付しても効果がない場合は少額訴訟などの法的手段も検討する。

請求書の督促状とは、いわば、2度目、3度目の請求書のようなものです。

代金を確実に回収し予定通り入金されることは、事業を安定的に継続させるために必要不可欠なことです。

しかし、それでも入金の遅れが発生した場合には、担当者や責任者にすぐに確認し、督促状や内容証明書を送付して入金を促したり、少額訴訟に進んだりすることがあります。

売掛金には時効があるので、これらの作業は迅速に行う必要があります。

請求書とは

請求書とは、取引を行った相手に商品やサービス代金を請求するために、注文内容や単価、合計金額、支払い方法や振込先などを記載した書類のことです。

また、消費税法では、請求書について「消費税の仕入税額控除を受けるためには、課税仕入れなどに関する帳簿及び請求書等を保存しなければならない」としています。税務署から連絡がきたり税務調査の対象となった時に備えて、請求書をすぐに提示できる状態にしておくことが必要です。

なお、請求書の記載事項については以下を記載すべきとしています。

| 請求書等の種類 | 請求書等への記載事項 |

|---|---|

| 取引の相手方から交付を受ける、請求書、納品書等(※1)(※2) |

①書類作成者の氏名又は名称 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した税込対価の額 ⑤書類の交付を受ける事業者の氏名又は名称 |

| 仕入を行った事業者が自ら作成する仕入明細書、仕入計算書等(※3) |

①書類作成者の氏名又は名称 ②相手方の氏名又は名称 ③取引年月日 ④取引内容(軽減税率の対象品目である旨) ⑤税率ごとに区分して合計した税込対価の額 |

| 課税貨物を保税地域から引取る事業者が税関長から交付を受ける輸入許可書等 |

①1保税地域の所轄税関長 ②引取可能年月日 ③課税貨物の内容 ④課税標準の金額並びに輸入消費税額及び輸入地方消費税額 ⑤書類の交付を受ける事業者の氏名又は名称 |

(※1) 小売業、飲食店業、タクシー等を営む事業者が交付する書類については、⑤の記載を省略することができます。。

(※2) 仕入れ先から交付された請求書等に、「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込対価の額」の記載がないときは、これらの項目に限って、交付を受けた事業者自らが、その取引の事実に基づき追記することができます。

(※3) その書類に記載されている事項について、取引の相手方の確認を受けたものに限ります。

。

参照:国税庁「請求書等の記載事項や発行のしかた」

請求書は「重要書類」

請求書は、請求するということ以外にも大変重要な意味を持つ書類です。

たとえば、間違えて甲社という取引先に乙社の請求書を送ってしまったら、甲社に乙社との取引条件を知られてしまうことになってしまいます。

しかも、もし乙社との取引で値引きしていた場合などは、後日甲社との間で思わぬトラブルに発展することもあるのです。

ですから、請求書を送付する際には、請求書の内容だけでなく、宛先にも十分注意して正確に確実に相手方に届くように万全の注意を払いましょう。

請求書の督促状発行のスケジュール

請求書を送付するタイミングは、取引の形態によって異なります。

卸売業や事務代行など、継続的に取引を続けている場合には、取引先との契約で決められた締め日と支払日に基づいて毎月決められたスケジュールで作成します。

これに対して、建設業やソフトウェア開発業など、契約の際に仕様がきめられてそれに合わせて完成させ納品する「受託請負型」の取引である場合には、請求書発行のタイミングは契約で業務開始前か、業務終了後か決められている場合がほとんどです。

|

業務開始前 取引先との契約後、着手金を受取る取決めがある場合には、契約締結後すみやかに作成します。なお、中間金を受取る取決めがある場合もあります。 業務開始後 |

(1)請求書を発行する

まずは、期日通りに入金してもらうよう、請求書を発行します。

請求書は、担当者や決裁者の承認印が必要になることがあります。

したがって、発送日の10日前には作成し、承認印をもらってから発送するようにしましょう。

|

① 発送の10日前: 請求書の作成 発送の10日前に請求内容を確認して請求書を作成します。 ② 発送5日前:承認印をもら ③ 請求書の発送 |

「請求書の書き方|請求書作成のテンプレートやマナーなど」を読む

なお、請求書を送付する際には、添え状などのほか、業務内容に応じて請求書明細や会社からのお知らせなどの資料を同封することもあります。

請求書明細

請求書とは別に請求明細を入れるケースもあります。たとえば、派遣社員の業務についての請求書を送付する場合です。

その場合は、業務日誌のような書式の請求書明細が必要となる場合があります。

会社からのお知らせ

請求書を送付する際に、新商品の案内などの資料を同封するのもおすすめです。別途送付するより請求書と同封したほうが送料も節約できますし、DMを単独で送るよりも相手の目に触れる可能性が高くなるというメリットもあります。

(2)督促状を発行する

何らかの事情で相手方からの振込みが遅れていて、督促しなければならないことがあります。督促する場合でも、メールの件名などに督促と書くのは避けて、丁寧で誠意ある対応を心がけるようにして、相手が払ってくれないことでこちらが困っていることを丁寧に伝えるようにしましょう。

|

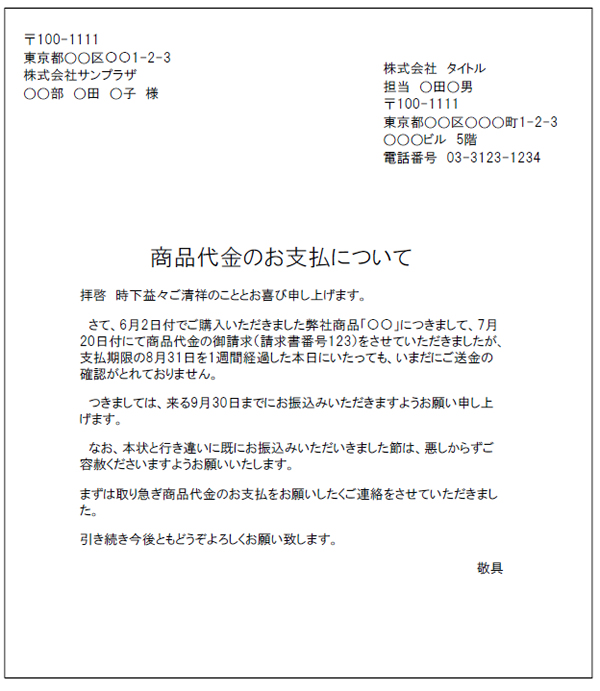

商品代金のお支払について 拝啓 時下益々ご清祥のこととお喜び申し上げます。 敬具

|

(3)2度目の督促状を発行する

相手に督促をしたにもかかわらず相手が応じてくれないなど、再督促状を送付しなければならなくなるケースもあります。その場合には、緊急性のある督促であることをあらわすために、前文を省略して1度目の督促状より、厳しい文面で支払いを促します。

また、相手が応じてくれなかった経緯を述べ、法的手段を取らざるを得ないことも明記しましょう。ただし法的手段に出た場合には、督促状が重要な証拠として使われるため、脅迫にならないように言葉遣いには慎重になる必要があります。

|

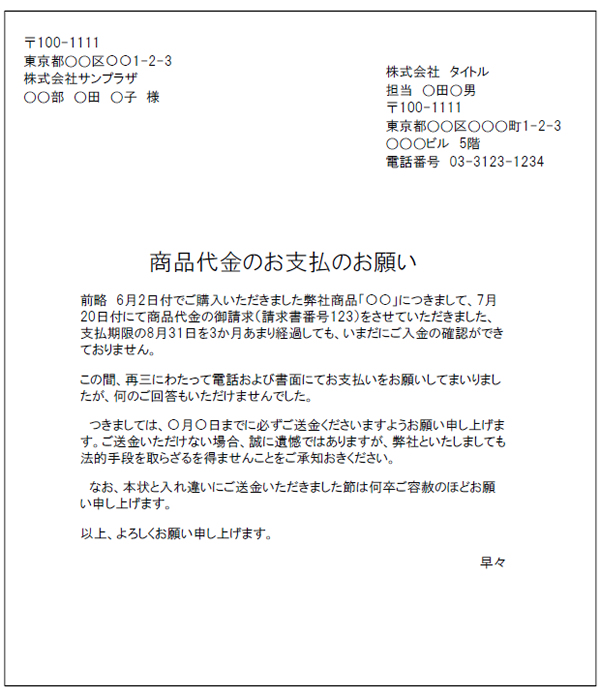

商品代金のお支払について 前略 6月2日付でご購入いただきました弊社商品「〇〇」につきまして、7月20日付にて商品代金の御請求(請求書番号123)をさせていただきました、支払期限の8月31日を3か月あまり経過しても、いまだにご入金の確認ができておりません。 早々

|

(4)内容証明郵便

督促状を2度、3度送付しても入金がされない場合には、普通郵便ではなく、内容証明郵便で送付する催告書である「内容証明郵便」の送付を検討しましょう。

内容証明郵便とは、郵便局が内容を証明してくれるもので、法的手段に訴える前の段階では、これが最終勧告となります。

(5)法定手段、少額訴訟

督促状や内容証明郵便を送付しても、まだ入金がされない場合には、やむを得ず簡易裁判所に調停手続きを申し立てます。そして、調停が成立しない場合には訴訟になります。

訴訟となった時には、売掛金の消滅時効(5年)に注意が必要です。

なお、未回収金額が60万円以下であれば、裁判所で1日で結審する「少額訴訟制度」の利用も検討すると良いでしょう。

freee請求書を活用しよう

適格請求書を発行することに負担を感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書・発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されるインボイス制度にも対応

2023年10月からインボイス制度が施行されます。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成できる

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書の作成を効率化したい方は、ぜひ無料でfreee請求書をお試しください。

まとめ

請求書の督促状を送付するには、気が進まないことではありますが、入金の遅れは、資金繰りに大きな影響が及ぶこともあります。また、督促状を送付せずに時間が経ってしまえば、5年で消滅時効にかかり、その後は請求をすることができなくなってしまいます。

また、掛取引による売上代金を買い取って、代金の回収を実行する「ファクタリング会社」の利用も効果的です。ただし、債権を買い取るファクタリング会社は、貸倒れリスクを負うことになるので、譲渡する時に多額の手数料をとられることになります。

いずれにせよ、売掛金の回収が困難な場合には、税理士や弁護士に相談し早急にアドバイスを求めることをおすすめします。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、売掛金管理などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

経理・記帳をしてくれる税理士を探す

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、請求書の発行や督促状の送付タイミングなどについて相談することができます。

freee請求書でミスのない請求書を無料・簡単に発行!

freee請求書なら40種類のテンプレートから自分にあった請求書を簡単に作成できます。インボイス制度にも対応しているので、安心してご利用いただけます。