エンジェル税制|令和2年度の見直しポイント

公開日:2019年11月15日

最終更新日:2021年12月20日

目次

この記事のポイント

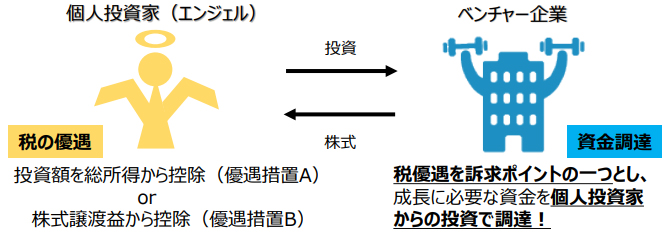

- エンジェル税制とは、その企業に投資を行った人が受けられる税制優遇措置。

- 一定の基準をクリアした中小企業に投資をした個人投資家について、所得税が減税される。

- エンジェル税制には、優遇措置Aと優遇措置Bの2つの優遇措置がある。

エンジェル税制とは、創業間もない中小企業を応援するために、その企業に投資を行った人が受けられる税制優遇措置です。

この記事では、エンジェル税制の令和2年の見直しポイントについてご紹介します。

エンジェル税制の改正内容【令和2年】

エンジェル税制とは、一定の基準をクリアした中小企業に投資をした個人投資家について、所得税が減税される制度です。個人投資家がベンチャー企業に対して投資を行った場合、投資時点と、売却時点のいずれの時点でも税制上の優遇措置を受けることができます。

このエンジェル税制については、令和2年度に見直しが行われ、認定クラウドファンディング業者を通じて投資を受けた株式会社がエンジェル税制の対象に加えられるなどの措置が講じられました。

(1)エンジェル税制とは

エンジェル税制とは、国内の開業率向上を目指すことを目的とした税制です。

エンジェル投資家のなかには、純粋に「起業家のビジネスに共感し、社会の課題を解決したいという思いをサポートしたい」という思いから投資をする人も多くいますが、多くのエンジェル投資家の目的は、出資したお金のキャピタルゲインを得ることです。

つまり、投資した企業が上場することを期待して、上場前の企業の株式を安く買って、株式上場後の株式を高く売ることで、その差益を目的としています。

しかし、このようなエンジェルが増えても、障害となるのが日本の税制でした。投資した中小企業が上場しなかったり倒産したりすれば、出資金が戻らず投資家たちに何の得もなくなってしまうからです。

一方、たとえばアメリカでは、寄附をすると基本的にはほとんどのケースで税制メリットが生じます。しかし日本では、国が定めた自治体や義援金、日本赤十字社、認定NPO法人などごく少数の団体以外へ寄附しても、ほとんど恩恵がありません。

そこで、登場したのが「エンジェル税制」です。

参照:中小企業庁「エンジェル税制のご案内」 |

(2)エンジェル税制の優遇措置Aの要件緩和

エンジェル税制は、大きく①投資時の優遇措置と、②譲渡時の優遇措置があります。

|

①投資時の優遇措置

優遇措置Aと優遇措置Bの2つの優遇措置があります。

|

|

②譲渡時の優遇措置

投資した未上場ベンチャー企業の株式を譲渡して、譲渡損失が生じた場合には、その譲渡損失を他の株式の譲渡益と通算し、通算しきれなかった損失については、翌年以後3年間繰り越すことができます。 |

令和2年の見直しでは、優遇措置Aの対象企業要件が緩和され、控除対象限度額が縮減されました。

優遇措置Aの対象となる「特定新規中小会社」の範囲に、以下の株式会社等が加えられます。

|

①設立後3年以上5年未満の特定新規中小企業者に該当する株式会社であって、以下の要件を満たすもの

・前事業年度までの営業活動キャッシュフローが赤字であること ②内国法人のうち、設立後5年未満の中小企業者に該当するもので、投資事業有限責任事業組合契約にしたがって、投資事業有限責任組合(認定ファンド)を通じて投資されること、設立後1年以上の中小企業者に該当する株式会社(設立後1年未満かつ最初の事業年度が終了しているものを含む)にあたっては、前事業年度までの営業活動によるキャッシュフローが赤字であること、その他一定の要件を満たす会社 ③内国法人のうち、設立後5年未満の中小企業者に該当するもので、金融商品取引法の規定による登録を受けた者(認定クラウドファンディング業者)を通じて投資されること、設立後1年以内の中小企業者に該当する株式会社(設立後1年未満かつ最初の事業年度が終了しているものを含む)にあっては、前事業年度までの営業活動によるキャッシュフローが赤字であること、その他一定の要件を満たす会社 |

| 設立 | 1年目 | 2年目 | 3年目 | 4年目 5年目 |

|---|---|---|---|---|

| 常勤研究者の数 | 常勤研究者の数2人 又は新規事業活動従事者の数2人 |

- | - | - |

| 新規事業活動従事者の数 | 2人 | - | - | |

| 常勤研究者の割合 | 常勤研究者の割合10% 又は新事業活動従事者の割合10% |

- | - | - |

| 新事業活動従事者の割合 | 10% | - | - |

(3)試験研究費等割合の引き上げ

優遇措置Aの対象となる「設立後1年以上3年未満(設立後1年未満かつ最初の事業年度が終了しているものを含む)について、試験研究費等割合の要件が5%超に引き上げられました。

| 設立 | 1年目 | 2年目 | 3年目 | 4年目 5年目 |

|---|---|---|---|---|

| 試験研究費の割合 | - | 3%超→5%超 | 3%超→5%超 | 5%超 |

(4)株式の発行期限の延長

対象となる以下の株式会社から発行される株式の発行期限について、それぞれ2年間延長されました。

|

①国家戦略特別区域法に規定する特定事業を行う株式会社によって、発行される株式

②地域再生法に規定する特定事業を行う株式会社によって、発行される株式 ③地域再生法に規定する特定地域再生事業を行う株式会社によって、発行される株式 |

(5)経産省大臣認定制度の拡充

エンジェル税制の対象となる特定中小会社の範囲に、内国法人のうち設立後10年未満の中小企業者に該当するもので、認定クラウドファンディング業者を通じて投資されること、そのほか一定の要件を満たす会社が追加されました。

優遇措置Aについては、認定ファンドを通じて投資を受ける株式会社も追加されましたので、経済産業省大臣の認定制度が拡充されたことになります。

(6)エンジェル税制の確認手続きの緩和

エンジェル税制の対象となる特定中小会社のうち、中小企業経営強化法に規定する特定新規中小企業者に該当する株式会社、および内国法人のうち設立10年未満の中小企業者に該当するもので、認定ファンドを通じて投資されること、および、そのほか一定の要件を満たす株式会社の確認手続きについて改善され、都道府県知事または投資事業有限責任事業組合に提出する申請書について、以下の書類の添付が不要となりました。

|

①定款 ②事業報告書 ③法人税の確定申告書に添付された別表二の写し ④組織図 |

(7)エンジェル税制の申請・確定申告

投資を受けた企業は、投資をした個人に経済産業大臣の確認書を交付します。

この時には、投資をした個人が減税対象要件を満たしていることの確認書を、企業側で作成する必要があります。

投資をした個人が優遇措置を受けるためには、確定申告をする必要があります。

この確定申告では、企業から交付された上記書類が必要となります。

その際には、以下の書類が必要となります。

|

①都道府県知事の確認書または認定投資事業有限責任組合が発行した確認書および認定証の写し、もしくは認定少額電子募集取扱業者が発行した確認書および認定証の写し ②発行会社が交付する一定の株主に該当しない旨の確認書 ③株式投資契約書の写し ④株式異動状況明細書 ⑤株式の譲渡等に関する書類 ⑥清算結了の登記事項証明書、破産手続開始の決定の公告等 ⑦株式等に係る譲渡所得税等の金額計算明細書 ⑧株式等に係る譲渡所得税等の金額計算明細書(特定権利行使株式および特定投資株式分がある場合) ⑨特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書 ⑩令和_年分の所得所得税および復興特別所得税の確定申告書付表(特定投資株式に係る譲渡損失の計算および繰越控除用) ⑪特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書 |

参照:経済産業省「エンジェル税制のご案内(令和2年4月1日以降の出資について)」

まとめ

以上、エンジェル税制の意味や対象となる要件、申請手続きの方法などについてご紹介しました。中小企業として自社のビジネスモデルが対象となる場合には、エンジェル税制を検討するのもよいでしょう。

また、個人投資家も確定申告をすることで減税措置を受けることができますので、支援したい企業がある場合には、税理士に相談してエンジェル税制の利用を検討するのも一考でしょう。

エンジェル税制について相談する

freee税理士検索では数多くの事務所の中から、エンジェル税制について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

クラウド会計ソフト freee会計