東証マザーズとは|2022年4月からどう変わったか

公開日:2019年03月18日

最終更新日:2022年07月25日

目次

この記事のポイント

- 東証マザーズとは、東京証券取引所の新興・成長会社向けの市場であった。

- 東証マザーズは、2022年4月廃止された。

- 「東証第一部」「東証第二部」「マザーズ」「ジャスダック」という市場区分から、「プライム」「スタンダード」「グロース」という新たな市場区分へ移行された。

これまで日本の証券市場としては、証券取引所と株式店頭市場(現在のJASDAQジャスダック)が中心でしたが、1999年以降、東証マザーズやナスダック・ジャパンといった新しい市場が創設されたことで、新規に上場を目指している会社にとって、上場市場の選択肢が大きく広がったのです。

東証マザーズとは

東証マザーズとは、平成11年(1999年)に東京証券取引所によって創設された、新興・成長会社向けの市場でした。

それまで日本では、証券会社へ上場している企業の数が米国と比較して大変少なく、また上場するまでに要する年数も30年ほどかかり、米国の10年程度と比較して長期間を必要とする状況がありました。

そこで、ベンチャー企業など社歴の短い新興・成長企業でも高い成長性が見込まれる企業であれば、資金調達ができるように創設されたのが東証マザーズなどの新市場です。

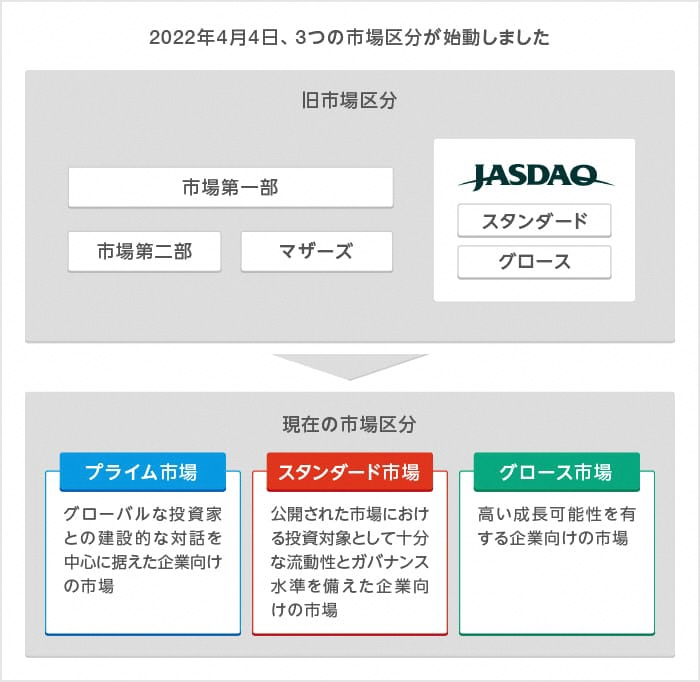

(1)2022年4月東証が市場再編

東京証券取引所(以下「東証」)には、2022年4月3日まで「市場第一部」「市場第二部」「マザーズ」「ジャスダック(スタンダード・グロース)」の4つの市場区分がありました。

しかし、各市場区分のコンセプトが曖昧であり、市場第二部、マザーズ、ジャスダックの位置づけが重複しているなどの課題が指摘されていました。

そこで、東証は、市場区分の見直しに向けた検討を進め、2022年4月4日に、「プライム市場・スタンダード市場・グロース市場」の3つの市場区分をスタートさせました。

引用:日本取引所グループ「市場区分見直しの概要」 |

(2)東証マザーズは「グロース」に

新興・成長企業向け新市場として、マザーズ以外にもJASDAQ(ジャスダック)がありました。

ジャスダックは、もともと「店頭売買有価証券市場」として本則市場の補完的立場を担っていて、マザーズ等ができるまでは「新興市場といえばジャスダック」でした。

しかしその後、新興市場が複数展開されることになり、ジャスダックは「ジャスダック取引所」として整備されることになりました。そしてさらにその後2013年には、東証のなかに統合されることになりました。

その結果、東証にはマザーズとジャスダックという2つの新興市場が存在する形となったのです。

このように変化してきた市場ですが、市場関係者からは市場構造や上場制度について「各市場区分のコンセプトが曖昧」「上場会社の持続的な企業価値向上の動機付けが十分にできていない」などの問題点が指摘されてきました。その結果、2018年から東証や金融庁で議論が重ねられ、今回新たな市場構造などがスタートすることとなりました。

「プライム」は、従来の市場第1部とイメージが近く、「スタンダード」は従来の市場第2部やジャスダックのスタンダードに近いものとなっています。

そして「グロース」は、ジャスダックのグロース、東証マザーズのように高い成長可能性がある企業向けの市場となっています。

2022年4月4日からの東証市場区分

|

(3)東証「プライム」とは

プライム市場は、現在の市場第1部とイメージが近く、グローバルな投資家との建設的な対話を行うことを中心に据えた企業向けの市場です。多様な機関投資家が安心して投資対象とすることができる潤沢な流動性の基礎を備えた銘柄が選定されます。

|

流動性 多様な機関投資家が安心して投資対象とできる潤沢な流通性の基礎を備えた銘柄が選定される。

|

|

ガバナンス 上場会社と機関投資家との間の建設的な対話の実効性を担保する基盤のある銘柄が選定される。 投資家との建設的な対話の促進の観点から、安定株主が株主総会における特別決議可決のために必要な水準(3分の2)を占めることのない公開性が求められる。

|

|

経営成績・財政状態 安定的かつ優れた収益基盤・財政状態を有する銘柄が選定される。

|

既存の東証1部企業の中には、「プライム」以外の市場になったケースも多々あります。

「プライムの基準には達していないが残りたい」という企業については、経過措置によって残ることも可能ですが、基準に満たない部分をどのように改善するか、十分に検討する必要があります。

(4)東証「スタンダード」とは

スタンダード市場は、市場第2部やジャスダックのスタンダードに近く、公開市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場です。

|

流動性 一般投資者が円滑に売買を行うことができる適切な流動性の基礎を備えた銘柄が選定される。

|

|

ガバナンス 持続的な成長と中長期的な企業価値向上の実現のための、基本的なガバナンス水準にある銘柄が選定されます。

|

|

経営成績・財政状態 安定的な収益基盤・財政状態を有する銘柄が選定される。

|

(5)東証「グロース」とは

グロース市場は、従来の東証マザーズ、ジャスダックのグロースと同様、高い成長可能性のある企業向けの市場です。

|

事業計画 高い成長可能性を実現するための事業計画を有し、投資者が適切な投資判断をすることができる銘柄が選定される。 以下の要件のいずれにも該当していることが必要です。 ・事業計画が合理的に策定されていること ・高い成長可能性を有していると判断根拠に関する主幹事証券会社の見解が提出されていること ・事業計画および成長可能性に関する事項(ビジネスモデル、市場規模、事業場のリスクなど)が適切に開示され、上場後も継続的に進捗状況が示される見込みであること

|

|

流動性 一般投資者の投資対象となりうる最低限の流通性の基礎を備えた銘柄が選定される。

|

|

ガバナンス 事業規模、成長段階を踏まえた適切なガバナンス水準にある銘柄が選定される。 上場会社として最低限の公開性が求められる。

|

東証マザーズ→「グロース」の上場審査基準

これまでご紹介したとおり、2022年4月4日から、東証は、市場構造が変更され、「プライム」「スタンダード」「グロース」の3新市場が誕生しました。

東証マザーズは廃止され、高い成長可能性のある企業向けの市場としてグロース市場がスタートしました。

まずグロース市場に限らないことですが、株式上場とは、資本市場にデビューすることです。

つまり、自分の会社を株という商品に形を換えて、市場で自由に売買してもらうことです。株式市場はさまざまな種類がありますが、東証マザーズは成長する可能性が高い企業を上場対象としているので、事業計画書などを作成し、将来の収益性を十分説明することが必要です。

(1)「グロース」の形式要件

東証は、市場構造が変更され、「プライム」「スタンダード」「グロース」の3新市場が誕生しました。

東証マザーズは廃止され、高い成長可能性のある企業向けの市場としてグロース市場がスタートしました。

形式的基準とは、財務数値(総資産、時価総額、利益など)、株主数、株式数など、上場時までに最低限必要な数値上のルールのことをいいます。

形式的基準としては、「時価総額5億円以上」「株主数150人以上」などの基準が求められます。これらの数値だけ見るととても達成できない数値のように感じますが、これらの数値はいますぐ達成しなければならない数値ではなく、上場までに達成すればよい数値です。

| 項目 | グロース市場への新規上場 |

|---|---|

| 株主数 (上場時見込み) |

150人以上 |

| 流通株式 (上場時見込み) |

・流通株式数 1,000単位以上 ・流通株式時価総額 5億円以上 (原則として上場に係る公募等の見込み価格等に、上場時において見込まれる流通株式数を乗じて得た額) ・流通株式比率 25%以上 |

| 公募の実施 | 500単位以上の新規上場申請に係る株券等の公募を行うこと |

| 事業継続年数 | 1か年以前から取締役会を設置して、継続的に事業活動をしていること |

(2)「グロース」の上場審査内容

実質的基準とは、企業が上場会社としてふさわしい会社であるかチェックするための基準です。収益を維持・向上していけるかどうかの事業評価、収益をコントロールできる管理体制が整備されているかなどがチェックされます。

|

企業内容・リスク情報等の開示の適切性 グロース(従来の東証マザーズ)は、企業内容・リスク情報等の開示について適切性があるか否かについて審査するため、以下の4点の基準が必要となります。 ①経営に重大な影響を与える会社の情報を適切に管理し、投資者に対して随時適切に情報開示できる状況であること。 |

|

企業経営の健全性 企業経営の健全性を確認するため、申請する会社およびそのグループが、事業を公正かつ忠実に遂行しているか審査されます。 特定の者に対して、不当に利益を供与または享受していたり、役員として忠実かつ十分な職務の遂行を行っていたりしないかといった点が確認されます。 |

|

企業のコーポレート・ガバナンスおよび内部管理体制の有効性 申請する会社のコーポレート・ガバナンスおよび内部管理体制が適切に整備され、機能しているか判断されます。 役員が適正な職務の遂行を行うために必要な体制が整備されているか、経営活動の内部管理体制が整備され、その体制が適切に運用されているかなどが確認されます。 |

|

事業計画の合理性 申請する会社の事業計画の内容について、ビジネスモデル、事業環境が適切に策定されているか、事業計画を遂行するために必要な体制が整備されていることが認められることが必要です。 |

|

その他公益または投資者保護の観点から、東証が必要と認める事項 公益または投資者保護の観点から、株主の権利内容および行使が不当に制限されておらず、業績に重大な影響を与えるような係争または紛争を抱えていないことなどが確認されます。 |

(2)「グロース」の上場についての相談先

これまでご紹介してきたように、株式上場をするためには、さまざまな基準が必要で、準備する書類も多々あります。

また、主幹事証券会社や監査法人、印刷会社などの協力が必須となります。

会社が上場するまでに必要となるパートナー

|

まとめ

東証は、市場区分の見直しに向けた検討を進め、2022年4月4日に、「プライム市場・スタンダード市場・グロース市場」の3つの市場区分をスタートさせました。

株式上場を意識し始めたら、相談先の支援やアドバイスを受けながら、上場の準備を進めていくことが重要です。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計