住宅借入金等特別控除申告書とは?住宅ローン控除を受けるには

公開日:2019年07月05日

最終更新日:2023年12月02日

目次

この記事のポイント

- 住宅借入金等特別控除申告書は、年末調整で従業員が提出すべき書類。

- サラリーマンもはじめて控除を受ける年には、確定申告が必要となる。

- サラリーマンは、2年目以降は必要書類を提出すれば年末調整によって控除される。

住宅借入金等特別控除申告書とは、住宅借入金等特別控除(以下「住宅ローン控除」)を受けたい時に必要となる申告書です。

住宅ローン控除の適用を受けるためには、給与所得者(サラリーマンなど)もはじめて控除を受ける年には、確定申告が必要です。

2年目以降は、住宅借入金等特別控除申告書などの必要書類を提出すれば、年末調整によって控除を受けることができます。

住宅借入金等特別控除申告書とは

住宅借入金等特別控除申告書とは、年末調整の際に住宅ローン控除の適用を受けようとする従業員が提出する申告書です。

サラリーマンは原則として確定申告をする必要はありませんが、住宅ローン控除を受けようとする最初の年には確定申告をする必要があります。翌年からは年末調整で引き続き控除を受けることができます。

※個人事業主などは、2年目以降も確定申告をする必要があります。

(1)住宅借入金等特別控除の概要

令和5年にマイホームに入居した人は、年末のローン残高の0.7%(一般の新築住宅で最高21万円、中古住宅で最高14万円まで)を控除することができます。

200年住宅などの認定長期優良住宅や高水準の省エネ住宅である認定炭素住宅の場合は、最高35万円、省エネ住宅の場合は28万円、ZEH水準省エネ住宅であれば31万5,000円(これらの中古住宅は21万円)まで控除できます。

源泉徴収された税額の大部分が、控除額まで戻ってくることになります。

(2)住宅借入金等特別控除を受けるための要件

住宅借入金等特別控除を受けるためには、以下の要件を満たしている必要があります。

|

①住宅ローンの期間が10年以上であること 控除額は、ローンの年末の残高によります。 住宅ローンを組んでいない人は、投資型の減税(※1)を受けられる場合があります。 ②自分が住む住宅の新築・購入または増改築であること ③床面積は原則50㎡以上であること ④入居した年とその前2年・後3年に3,000万円の特別控除(※2)や買い換え特例などの特例を受けていない人(令和2年3月以前の売却は、入居した年とその前後2年ずつ) ⑤昭和57年以降に建築された住宅であること(昭和56年以前に建築された住宅は新耐震基準に適合する証明が必要)。 ⑥増改築は、工事が一定要件を満たし、その費用が100万円を超えていること |

|

※1 住宅ローン控除は、住宅ローンを組んでいる人が対象の制度ですが、住宅ローンを組んでいない人でも利用できる「認定住宅新築等特別控除」という制度があります。認定住宅などを新築・取得した人が対象の制度で、一般住宅の新築・取得や中古住宅の取得は対象外です。 参照:国税庁「認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)」 ※2 |

(3)住宅借入金等特別控除申告書の控除額

住宅借入金等特別控除は、入居を開始した年等によって控除期間や控除額が異なります。

| 住宅に居住した年 | 各年における控除額 | ||

| 平成26年1月1日から 平成26年3月31日の間に居住した場合 |

一般住宅 | 10年間 年末の借入残高×1%(最高20万円) |

|

| 認定長期優良または低炭素住宅 | 10年間 年末の借入残高×1%(最高30万円) |

||

| 平成26年4月1日から 令和3年12月31日の間に居住した場合 (特定取得の場合) |

一般住宅 | 10年間 年末の借入残高×1%(最高40万円) |

|

| 認定長期優良または低炭素住宅 | 10年間 年末の借入残高×1%(最高50万円) |

||

| 平成26年4月1日から 令和3年12月31日の間に居住した場合 (特定取得以外) |

一般住宅 | 10年間 年末の借入残高×1%(最高20万円) |

|

| 認定長期優良または低炭素住宅 | 10年間 年末の借入残高×1%(最高30万円) |

||

| 令和4年1月1日から 令和5年12月31日の間に居住した場合 (令和3年以前の特定取得の選択をした場合を除く) |

新築住宅、買取再販住宅 | 一般住宅 | 13年間(年末借入残高×0.7%) 借入限度額3,000万円(最高21万円) |

| 省エネ住宅 | 13年間(年末借入残高×0.7%) 借入限度額4,000万円(最高28万円) |

||

| ZEH水準省エネ住宅 | 13年間(年末借入残高×0.7%) 借入限度額4,500万円(最高31万5,000円) |

||

| 認定長期優良または低炭素住宅 | 13年間(年末借入残高×0.7%) 借入限度額5,000万円(最高35万円) |

||

| 中古住宅、増改築 | 一般住宅 | 10年間(年末借入残高×0.7%) 借入限度額2,000万円(最高14万円) |

|

| 省エネ、ZEH水準省エネ、認定長期優良または低炭素住宅 | 10年間(年末借入残高×0.7%) 借入限度額3,000万円(最高21万円) |

||

特定取得とは、住宅の取得等の対価に含まれる消費税等の税率が8%または10%である場合をいいます。

特別特定取得とは、住宅の取得等の対価に含まれる消費税の税率が、10%である場合をいいます。なお、11年目~13年目は控除額が異なります。

住宅借入金等特別控除申告書の手続き

住宅ローン控除の適用を受けるためには、サラリーマンも1年目は税務署で確定申告をしなければなりません。2年目以降は勤務先の年末調整で控除を受けることができます。

(1)サラリーマンも1年目は確定申告が必要

サラリーマンは、入居した最初の年には自分で確定申告をする必要があります。

夫婦共有名義でマイホームを取得した時には、それぞれが住宅ローン控除を受けることができます。ただし、夫と妻がそれぞれ別に住宅ローンを組み、それぞれの収入から住宅ローンを返済していることが条件です。

転勤になって単身赴任をする時でも、生計を一にする家族が引き続きマイホームに住んでいれば、住宅ローン控除を受けることができます。

ただし、家族全員で引越しをした時には、再度居住をするまで控除を受けることはできません。

(2)住宅借入金等特別控除申告書の添付書類

確定申告にあたっては、以下の書類が必要です。揃っていないと申告書を受け付けてもらえませんので注意しましょう。

新築住宅の時

中古住宅の時

|

||||||||||||||||||||||||||||||||||||||||

給与所得者は、1年目に確定申告をした場合、2年目以降は以下の書類を勤務先に提出することで、年末調整により控除を受けることができます。

|

・給与所得者の住宅借入金等特別控除申告書(税務署から送付) ・年末調整のための住宅借入金等特別控除証明書(税務署から送付) ・住宅取得資金に係る借入金等の年末残高証明書(金融機関が送付) |

住宅借入金等特別控除申告書は、金融機関から発行される「年末残高証明書」をもとに記入します。

年末残高証明書は、10月上旬から中旬にかけて、各金融機関から郵送されます。

手元にない場合には、本人の名前と住所が確認できる公的な書類を持参すれば再発行してもらうこともできます。各金融機関に問合せてみましょう。

(3)サラリーマンの住宅借入金等特別控除申告書の書き方

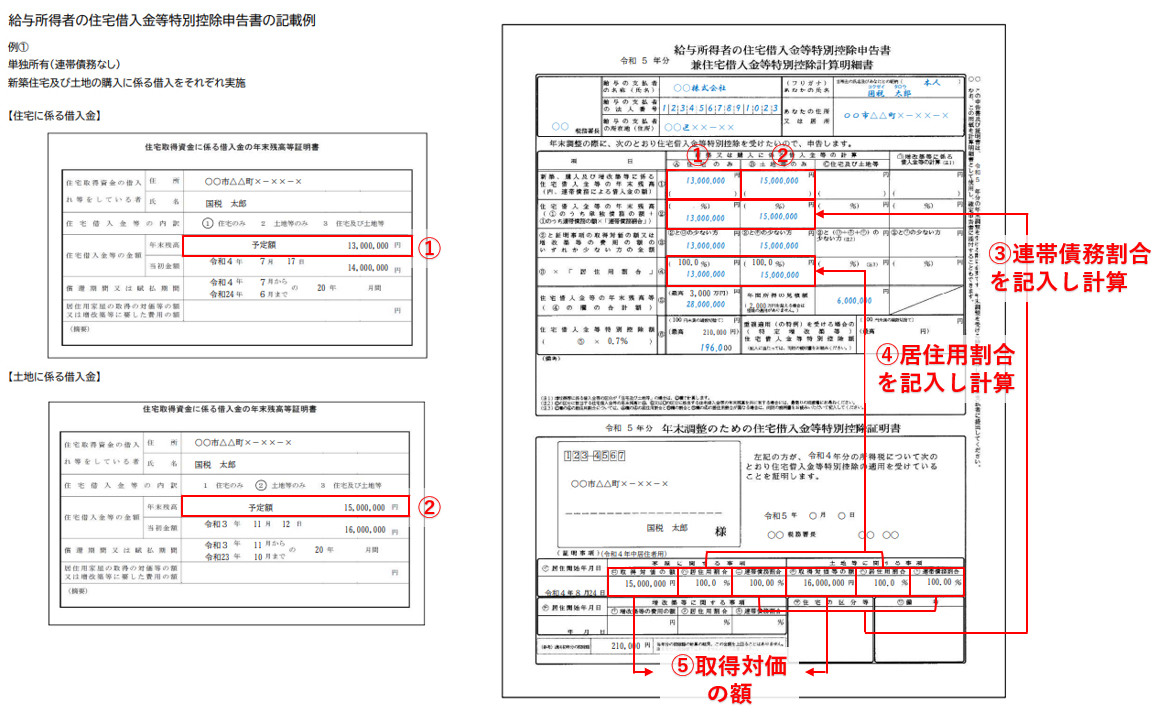

下記は、単独所有(連帯債務なし)・新築住宅及び土地の購入に係る借入をそれぞれ実施した場合の給与所得者の住宅借入金等特別控除申告書の記載例です。

確定申告をした翌年からは、年末調整で控除を受けられるようになります。

年末調整では、この「給与所得者の住宅借入金等特別控除申告書兼年末調整のための住宅借入金特別控除額証明書(申告書と証明書は兼用)と「住宅取得資金に係る借入金の年末残高等証明書(住宅ローンを利用している金融機関から送付されます)」を提出します。

①住宅に係る借入金の年末残高を記入します。 |

まとめ

以上、「住宅借入金等特別控除申告書」の確認ポイントや記入事例についてご紹介しました。住宅ローン控除は、適用を受ける要件が細かく、また居住した年によって控除額が異なるため、確認する際にはこれらの点についてよく確認して従業員に指導をする必要があります。

freee人事労務なら作業時間・ミスを削減

「freee人事労務」では、電卓で計算する心配がなく、「住宅借入金等特別控除(住宅ローンがある方)を申告する」にチェックを入れ居住開始の年月日・住宅借入金等年末残高・住宅借入金等特別控除区分などを入力するだけで、控除申告書を簡単に作成することができます。

|

住宅借入金等特別控除申告書について相談する

これまでご紹介してきたように、住宅借入金等特別控除を受けるためにはサラリーマンも初めの年には確定申告が必要ですし、個人事業主は毎年確定申告を行わなければなりません。

住宅借入金等特別控除の適用を受けるための手続きや必要な書類について、不明点等がある場合には、個人の確定申告について相談できる税理士にサポートを依頼してみましょう。

freee税理士検索では数多くの事務所の中から住宅ローン控除を受けるために必要な確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 年末調整について相談できる税理士を検索 /

自分で会社を設立するならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。