住民税の申告|確定申告との違いは?申告は必要?

公開日:2019年11月30日

最終更新日:2021年07月30日

目次

この記事のポイント

- 住民税は、原則として申告する必要はない。

- 所得税がゼロでも、住民税が課税されることがある。

- 住民税の申告は、各自治体の窓口で行う。

住民税の納税額は、市区町村が税務署から送られてきた確定申告書に基づいて計算してくれますから、原則として住民税の申告書は提出する必要はありません。

サラリーマンの住民税は、給与から天引きされていますし、個人事業主などは、毎年6月に自治体から郵送される通知書に基づいて、納めます。

ただし、一定の場合には住民税の申告が必要なこともあります。

住民税とは

住民税とは、住んでいる都道府県と市区町村に納める税金です。

道府県民税(東京都は都民税)と、市町村民税(東京都は、特別区民税)を合わせて、住民税と呼ばれています。

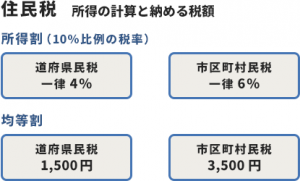

個人の住民税は、前年の所得に対して1月1日現在の住所地で課税され、所得の額に応じて課税される「所得割」と、所得金額にかかわらず負担する「均等割」から成り立っています。

|

所得割額 (前年の総所得金額等-所得控除額)×税率-税額控除額 税率は、道府県民税が一律4%、市区町村民税は一律6% |

所得割は、所得に対して課税されるもので、税率は一律10%(道府県民税が一律4%、市区町村民税は一律6%)です。ただし、条例などで変更することは可能となっています。最終的な所得割は、所得に税率を掛けた金額から税額控除を差し引くことで算定されます。税額控除には、一定の配当所得がある場合に適用できる配当控除、外国で所得があり、かつその国で所得税などの税金が課されている場合に適用できる外国税額控除、地方自治体等に寄付(2,000円を超える)した場合に適用できる寄付金控除などがあります。

|

均等割額(東京23区の場合) 道府県民税額1,500円+特別区・市町村民税3,500円 |

均等割は、所得に関係なく課されるものです。

1月1日現在で住所がある個人について、課されます。

税額は、以前は、道府県民税額が1,000円、特別区・市町村民税が3,000円でしたが、平成26年度から10年間、東日本大震災復興施策として500円ずつ引き上げられています。

その他にも、支払を受ける預貯金の利子に課される利子割(道府県民税のみ)、支払を受ける上場株式の配当などに課される配当割、証券会社などの特定口座内の上場株式等の譲渡益に課される株式等譲渡所得割(道府県民税のみ)があります。

(1)住民税と所得税の違い

個人住民税は、所得税と同じく「個人の所得」に対して課税される税金ですが、所得税が「国税」であるのに対して、住民税は「地方税」です。

個人住民税は、都道府県や市区町村が行っている行政サービスの費用を、住民に分担してもらうという趣旨の税金で、いわば所得税の自治体版といえます。

したがって、住民税と所得税は全体的によく似た仕組みとなっていますが、所得税と異なり住民税は前年の所得について課される税金であること、そして所得控除額が所得税と異なること、前述した定額でかかる「均等割」の部分があること、所得の額に関わらず税率が一定であるなどの違いがあります。

住民税は前年の所得について課される税金なので、退職してすでに働いていなくても前年に所得があれば、住民税は払わなければならないことがあります。

定年や結婚などで退職した人は、住民税の納付書がきて慌てないためにも、ストックしておくようにしましょう。

【所得税と住民税の所得控除額の違い】

| 種類 | 対象 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 基礎控除 | 本人の所得が2,500万円以下の人(令和2年より) | 0~48万円 | 0~43万円 |

| 配偶者控除 | 配偶者の所得が一定金額で本人の所得による |

70歳未満:0~38万円 70歳以上:0~48万円 (納税者本人の所得金額による) |

70歳未満:0~33万円 70歳以上:0~38万円 (納税者本人の所得金額による) |

| 配偶者特別控除 | 配偶者の所得が一定金額で本人の所得による | 1~38万円 (納税者本人の所得金額による) |

1~33万円 (納税者本人の所得金額による) |

| 扶養控除 | 所得が一定金額以下の満16歳以上の親族等 |

0~15歳:0円 16歳~18歳:38万円 19歳~22歳:63万円 23歳~69歳:38万円 70歳以上:48万円 同居老親等:58万円 |

0~15歳:0円 16歳~18歳:33万円 19歳~22歳:45万円 23歳~69歳:33万円 70歳以上:38万円 同居老親等:45万円 |

| 障がい者控除 | 本人、控除対象配偶者、扶養親族が障がい者であること | 1人27万円、特別障がい者40万円 | 1人26万円、特別障がい者30万円 |

| ひとり親、寡婦控除 | 一定のひとり親、一定の寡婦 | 一定のひとり親:35万円、一定の寡婦:27万円 | 一定のひとり親:30万円、一定の寡婦:26万円 |

| 勤労学生控除 | 本人が勤労学生で所得が一定金額以下の時 | 27万円 | 26万円 |

| 医療費控除 | 本人、配偶者、扶養親族等のために支払った医療費 (確定申告が必要) |

(支払医療費-補填金額)-10万円もしくは所得の5%のどちらか少ない方 | (支払医療費-補填金額)-10万円もしくは所得の5%のどちらか少ない方 |

| 社会保険料控除 | 本人、配偶者、扶養親族等の健康保険料、年金の保険料、介護保険の保険料 | 支払った全額 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業共済に支払った第一種共済契約の掛金、心身障がい者共済掛金、個人型確定拠出年金 | 支払った全額 | 支払った全額 |

| 生命保険料控除 | 本人、配偶者、扶養親族を受取人とした生命保険料および個人年金保険料、介護医療保険料 | 最高12万円 | 最高7万円 |

| 地震保険料控除 | 居住用の家屋、動産などにかけた地震保険料 | 最高5万円 | 最高2万5,000円 |

| 寄附金控除 | 特定寄附金を支払った時 (確定申告が必要) |

(支払金額と所得40%の少ない額)-2,000円 | (控除対象寄附金の合計額※-2,000円)×10%(内訳は市民税8%、道民税2%) |

| 雑損控除 | 災害、盗難、横領などのよって生活用資産などに受けた災害 (確定申告が必要) |

(損失額-所得の10%) (損失額のうち、災害関連支払額-5万円) 上記のどちらか多い額 |

(損失額-所得の10%) (損失額のうち、災害関連支払額-5万円) 上記のどちらか多い額 |

(2)サラリーマンの住民税は天引き(特別徴収)

サラリーマンなどの給与所得者の住民税は、市区町村において計算した住民税額を給与の支払者(会社など)に通知して、会社が納税者に代わって住民税を納めます。これを特別徴収といいます。

前年中に公的年金を受けている人も、特別徴収の対象です。

なお、特別徴収された住民税は、所得税の確定申告によって納め過ぎた税額がある場合には、納めすぎとなった税額の還付等を受けることができます。

サラリーマンの場合には、6月から翌年5月までの12回に分けて、住民税が毎月の給与から天引きされています(特別徴収)。したがって、自分で住民税を申告したり納税したりする必要はありません。

ただし、会社に給与所得以外の副業による所得を知られたくない場合には、確定申告書第二表の「住民税・事業税に関する事項」の「給与所得以外の住民税の徴収方法の選択」の「自分で納付(普通徴収)」にチェックすると納付書が送られてきます。

その納付書で、自分で税金を納めることもできます。

(3)個人事業主などは通知書に基づいて納める(普通徴収)

住民税の納付方法には、普通徴収と特別徴収があります(※前述)。

個人事業主や住民税を給与から差し引かれていない人は、「住民税の納税通知書と納付書」が毎年6月初旬頃市町村から自宅に郵送されてきます。

納税者は、通知を受けた税額を年4回(通常は6月、8月、10月、翌1月)に分けて納付します。

これは、市区町村役所が税務署から送られてきた確定申告書に基づいて、住民税額を計算してくれているからです。

(4)所得税ゼロでも住民税がかかる場合もある

所得税の場合、所得額よりも所得控除額が大きければ、税額は0円になります。

しかし住民税には、先ほどご紹介したとおり、一定額以上の所得があれば定額にでかかる均等割が課されるため、所得税がゼロの場合でも、均等割のみ課税されることがあります。

また所得税と住民税は、先ほどご紹介したとおり、所得控除額が異なります。一般には所得税における所得控除額の方が、住民税の所得割額よりも大きくなっています(たとえば、生命保険料控除は、所得税の所得控除は最高12万円ですが、住民税の所得控除は最高7万円です)。

したがって所得税においては、所得額を所得控除額が上回って所得税がゼロになる場合でも、住民税においては下回るため控除しても課税の対象となる金額が残りこの所得割と、先ほどの均等割が課税されることがあります。

(5)住民税が非課税の人もいる

以下のケースに該当する場合には、住民税は非課税となります。ただし各自治体によって計算方法が異なりますので、詳細はお住いの自治体に問い合わせてください。

・均等割・所得割ともに非課税となる人

・生活保護法の規定によって生活扶助を受けている人

・障がい者、未成年、寡婦、ひとり親で前年の合計所得金額が135万円以下の人

・前年の合計所得金額が以下の人

①扶養親族のない人 45万円

②扶養親族のある人 35万円×(同一生計配偶者+扶養親族+1)+31万円

・所得割が非課税となる人

・前年中の総所得金額等が以下の金額以下の人

①扶養親族のない人 45万円

②扶養親族のある人 35万円×(同一生計配偶者+扶養親族+1)+42万円

住民税の申告

住民税は、所得税の税額が税務署から市区町村に送られてきて、それに基づいて市区町村で税額を計算します。したがって、所得税額がない場合には所得税の申告書を提出する必要はありませんが、一定の場合には住民税の申告が必要です。

(1)住民税の申告が必要な人

具体的には、以下のケースに該当する人以外は、住民税の申告書を提出する必要があります。

|

・前年の所得が給与所得のみの人 ・所得税で確定申告をした人 ・前年に所得がなかった人 |

また、前年中の所得がなかった方で住民税が発生しなくても、国民健康保険・国民年金・介護保険・後期高齢者医療保険の加入者、就学援助等の受給対象者の方や税証明書が必要となる方(都営住宅入居者など)は、住民税の申告書を提出しなければならないケースもあります。

(2)住民税の申告に必要な書類

住民税の申告の際には、以下の書類が必要になります。

住民税申告書は、窓口でもらうこともできますが、自治体ホームページからダウンロードすることもできます。

詳細については、各自治体のホームページで確認してください。

|

①申告書

②収入および経費のわかるもの ③所得控除の領収書・証明書 ④本人確認書類 ・同世帯の親族が申告者本人に代わり申告する場合(代行者) ・代理人が申告する場合 ※上記1、2以外の場合 |

(3)住民税の申告窓口

住民税の申告は、各自治体の窓口です。

前年に住民税の申告を行った人で、当年も申告が必要な人には、申告書を送付されてきます。同封の返信用封筒を使用して、郵送で申告を行うことができます。

申告期間内は連日窓口が大変混雑しますので、郵送での申告がおすすめです。

(4)住民税を納めないとどうなる?

住民税を滞納すると、延滞税というペナルティを課せられます。

延滞税は、納期限の翌日から納期限後1か月は年7.3%を上限として、それ以降の期間は年14.6%が条件です。コロナ禍による特例が適用されていることもありますので、詳細は各自治体に問い合わせてみましょう。

(5)住民税の還付

所得税の計算で住宅ローン控除を受けていて、所得税から控除しきれなかった金額がある場合には、住民税の所得割から控除することができます。

また、特別徴収された住民税においても、所得税の確定申告を行うことで、損益通算や所得控除などによって納め過ぎた税額については、還付を受けることができます。他の所得から生じる「納付すべき住民税額」がある場合には、まずその金額から控除されます。ここで控除しきれない時に初めて、市区町村から還付されます。

還付がある場合には、市区町村から通知があり、振込先口座指定などの手続きを行うことになります。

(6)住民税を節税できる「ふるさと納税」

ふるさと納税は、所得税だけでなく住民税を節税することもできます。

所得税では、2,000円を差し引いた額が所得金額から控除され、住民税では2,000円を差し引いた額の10%(住民税の所得割の合計)が税額控除されます。

さらに控除しきれない場合には、住民税の特例控除として限度を超えなければ2,000円の自己負担以外は全額控除となります。

ふるさと納税は原則として確定申告が必要ですが、5自治体以下への寄付であれば、ふるさと納税ワンストップ特例制度を利用できるので確定申告をしない方法を選ぶこともできます。

所得税分はその年の所得税から控除され、サラリーマンなど源泉徴収されている場合には還付されることもあります。また、住民税分は翌年の住民税から控除されます。

地方の自治体に寄付ができて、所得税や住民税を節税できるのですから、ふるさと納税はぜひ活用したいところです。

まとめ

住民税は、サラリーマンなどは特別徴収によって毎月の給与から天引きされていますし、個人事業主などは、確定申告をすれば原則として住民税の申告は必要ありません。

ただし、一定の場合には住民税の申告書を提出する必要があります。また、住民税が発生していなくても国民健康保険料やその他の社会保障手当の関係で住民税の申告書を提出しなければならないケースもあります。

住民税の申告は各自治体の窓口で受け付けていますので、不明点等がある場合には問合せをしてみましょう。

住民税の申告について相談できる税理士を捜す

freee税理士検索では数多くの事務所の中から、個人の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。