リフォーム・増改築工事を行うと税金が軽減される措置とは

公開日:2019年12月25日

最終更新日:2022年01月19日

目次

この記事のポイント

- 一定の増改築やリフォームをした時には税金が有利になる。

- 増改築やリフォームで所得税が控除される制度から有利なものを選べる。

- 適用を受けるには、翌年の3月15日までに確定申告が必要となる。

増改築・リフォームには、いろいろな税金の軽減措置があります。

どの控除が適用されるかは、住宅ローンの有無や増改築・リフォームの内容によって変わります。

適用を受けるためには、翌年3月15日までに確定申告が必要です。

リフォームや増改築の税金の軽減措置

国民の生活基盤を守り、災害に強い国づくりを推進するという観点から、自宅のリフォームや増改築を行った場合には、いろいろな税金の軽減措置が設けられています。基本的には、バリアフリーや省エネといった住宅性能を高める工事が対象です。

所得税を控除する制度は、大きく「投資型減税」「ローン型減税」「住宅ローン控除」の3種類があり、有利なものを選ぶことができます。

(1)投資型減税

投資型減税とは、住宅ローンの有無によらずに利用できる措置です。

対象となるリフォームは、耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、同居対応リフォーム、長期優良住宅化リフォームなどです。

|

住宅耐震改修特別控除 平成26年4月1日から令和3年12月31日までの間に、マイホームの一定の耐震改修を行った場合には、以下の控除額を税額から差し引くことができます。

耐震改修工事に要した費用の額に含まれる消費税等の税率が8%または10%となる場合の金額であり、それ以外の場合には※の金額となります。 |

|

住宅特定改修特別税額控除 マイホームの省エネ改修工事やバリアフリー改修工事を行った時には、一定の要件を満たしていれば住宅特定改修特別税額控除を受けることができます。合計所得金額が3,000万円以下の人が対象です。 国土交通大臣が定める標準的な工事費用(以下A費用という)から補助金等を差し引いた額の10%が控除されます。

省エネ工事の場合には、A費用は「一般省エネ改修工事の標準的な費用の額」で、控除対象限度額は250万円、太陽光発電設備工事が含まれている場合には、350万円です。 バリアフリー改修工事の場合は、A費用は「バリアフリー改修工事の標準的な費用の額」で、控除対象限度額は200万円です。 |

(2)ローン型減税

リフォームの年末ローン残高のうち、一定の工事費用の2%+それ以外の費用分の1%を、5年間所得税から差し引くことができます。

対象となるリフォームは、バリアフリーリフォーム、省エネリフォーム、同居対応リフォーム、長期優良住宅化リフォームなどです。

|

特定増改築等住宅借入金等特別控除 控除の最高額は12万5,000円で、合計所得金額が3,000万円以下の人が対象です。

バリアフリー改修、省エネ改修、耐久性向上改修、多世帯同居改修を行った時には、「特定増改築等住宅借入金等特別控除」のほか、「住宅ローン控除」「住宅特定改修特別税額控除」のうちから、1つ選んで控除を受けることができます。 |

(3)住宅ローン控除

リフォームや増改築の年末ローン残高の1%が10年または13年所得税から差し引くことができる制度です。一定の増改築や修繕、模様替え、一定の耐震改修工事、バリアフリー改修工事、省エネ工事などが対象です。

住宅ローン控除は、10年以上の住宅ローンを利用していることが条件となります。また、合計所得金額が3,000万円以下の人が対象です。

|

住宅借入金等特別控除 住宅借入金等特別控除は、10年以上の住宅ローンを利用していることが条件となります。

増改築は、工事が一定要件を満たし、その費用が100万円を超えている必要があります。 |

(4)固定資産税の軽減

耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、長期優良住宅化リフォームの公示を行った翌年は、固定資産税が減額されます。

固定資産税の軽減を受けるためには、工事完了から3カ月以内に市区町村に申告する必要があります。さらに登録免許税、不動産取得税などの軽減措置も設けられています。

(5)リフォームや増改築の軽減措置の要件まとめ

リフォームや増改築の軽減措置の要件についてまとめると、以下のようになります。同じ年に複数のリフォームを行った場合には、同じ軽減措置なら原則として併用することができます。細かい要件については、税理士等に確認して手続きを行います。

| 住宅ローン控除 | 特定増改築 | 特定改修 | 耐震改修 | |

|---|---|---|---|---|

| 工事の内容 | 一定の増改築・リフォーム工事 | バリアフリー、省エネ、耐久性向上、多世帯同居改修工事 | バリアフリー、省エネ、耐久性向上、多世帯同居改修工事 | 一定の耐震改修工事 |

| 控除可能期間 | 10年 | 5年 | 1年 | 1年 |

| 控除の最高額 | 40万円 | 12万5,000円 | 95万円 105万円(太陽光発電設備工事が含まれるとき |

25万円 |

| ローン償還期間 | 10年以上 | 5年以上 | ローン利用は不要 | ローン利用は不要 |

| 工事費用 | 100万円超であること | 50万円超であること | 50万円超であること | - |

| 合計所得金額 | 控除を受ける年に3,000万円以下であること | - | ||

| 居住 | 工事の日から6カ月以内に居住すること | - | ||

| 床面積 | 増改築・回収後の住宅の床面積が50㎡以上 | - | ||

リフォームや増改築の軽減措置の確定申告

増改築・リフォーム税額控除を受ける時には、確定申告が必要です。

住宅ローン控除、特定増改築等住宅借入金等特別控除については、サラリーマンの場合には初年度は確定申告が必要ですが、以後は年末調整で控除できます。

確定申告の際には、専用の計算明細書で控除額を計算する必要があります。

|

住宅ローン控除 特定増改築等住宅借入金等特別控除 →(特定増改築等)住宅借入金等特別控除額の計算明細書 住宅特定改修特別税額控除 住宅耐震改修特別控除 |

また、各控除を受けるためには、確定申告書とともに以下の書類を添付する必要があります。

控除の種類によって必要な書類が変わるので、詳しくは税理士に相談しましょう。

|

①確定申告書A(もしくはB) ②登記事項証明書 ③売買契約書または請負契約書の写し ④住宅借入金等特別控除額の計算の基礎となる住宅借入金等の年末残高の計算明細書 ⑤源泉徴収票(サラリーマンの場合) ⑥借入金の年末残高証明書 ⑦補助金または住宅取得等資金贈与の額を証する書面(補助金、贈与を受けている場合) |

(1)申告書A第一表の書き方

確定申告書にはAとBがありますが、Aの方が様式が簡単で分かりやすいので、Aを使って申告書を作成します。

確定申告書第一表の「税金の計算」の欄に、計算明細書で計算した控除額を記入します。

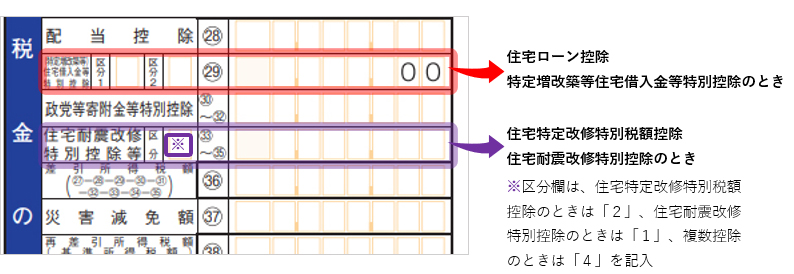

確定申告書第一表 ①住宅ローン控除、特定増改築等住宅借入金等特別控除のときは、「税金の計算」の欄の「(特定増改築等)住宅借入金等特別控除」に、計算明細書で控除額を計算して記入します。 ②住宅特定改修特別税額控除、住宅耐震改修特別控除のときは、「税金の計算」の欄の「住宅耐震改修特別控除等」に計算明細書で控除額を計算して記入します。 |

(2)申告書A第二表の書き方

特例適用条文等に居住を始めた年月日を記入します。

確定申告書第二表 第二表の「特例適用条文」に居住年月日を記入します。 消費税10%がかかっている場合には、「(特別特定)」と記入します。 |

まとめ

以上、増改築・リフォームをした時に受けることができる税額控除についてご紹介しました。増改築・リフォームの税額控除は、細かく条件が決められているうえに、確定申告の際にも必要な書類がたくさんあります。

また、ダブルで控除を受けることが可能なものもあり、「自分が受けられる控除は何か」について判断ができないことも多いと思いますが、手続きを行えば税額が軽減されますので、もれなく手続きを行うためにも早めに税理士に相談して手続き等依頼することをおすすめします。

リフォームや増改築の税金の軽減措置について相談する

freee税理士検索では数多くの事務所の中から、リフォームや増改築の税金の軽減措置について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

リフォームや増改築の税金の軽減措置について相談できる税理士をさがす

クラウド会計ソフト freee会計