中小企業がよく使う勘定科目の選び方・使い方

公開日:2018年08月01日

最終更新日:2022年06月22日

目次

この記事のポイント

- 勘定科目とは、日々発生する取引を記録するために必要な分類項目のことである。

- 勘定科目を使って仕訳し、最終的に決算書(貸借対照表・損益計算書)にまとめる。

- 貸借対照表・損益計算書で、財政状態と経営成績が分かる。

会社を経営するうえでは、商品を販売したり購入したりといった、さまざまなお金の出入りが発生します。

そしてこれらのお金の出入り(取引)を記録し、会社の財政状態と経営成績を貸借対照表と損益計算書に表現するために考え出された仕組みを「簿記」といいます。

そして、勘定科目とは、会社を経営していくうえで発生する収益と費用を記録するために必要な分類項目のことです。

この勘定科目を使って1つ1つの取引について記録をして、その結果が貸借対照表・損益計算書などにまとめられることになります。

ここでは、中小企業でよく使う勘定科目の基礎知識についてご紹介します。

簿記の仕組みと簿記の流れ

勘定科目を理解するためにはまず、簿記の仕組みと簿記の流れを理解する必要があります。

簿記とは、会社の財政状態と経営成績を貸借対照表と損益計算書に表現するために考え出された仕組みのことをいいます。

「商品を仕入れた」「商品を売った」などといった取引が発生すると、仕訳というルールを用いて、勘定科目ごとに振り分けて帳簿へ記録をします。

勘定科目とは、日々の取引を帳簿に記録する項目のことです。たとえば電話代や郵便代を支払ったら、「通信費」、商品を仕入れたら「仕入」といったように、取引を性質ごとに記録するために使います。

仕訳のルールに基づいて勘定科目ごとに取引を振り分け、帳簿に記録をしたら、総勘定元帳へ転記します。

そして、試算表を作成して、最終的に会社の財産や負債の額が分かる貸借対照表・会社が儲かったかどうかが分かる損益計算書などの決算書が作成されます。

取引の発生から決算書の作成までの流れを、大まかにまとめると以下のようになります。

|

【取引の発生から貸借対照表、損益計算書まで】

①取引の発生 |

なお、会計ソフトを利用してクレジットカードや銀行と連携すれば、明細が自動で読み込まれるので、これらの帳簿の記録作業を自動化され、総勘定元帳への転記や、試算表・決算書なども自動で作成されます。

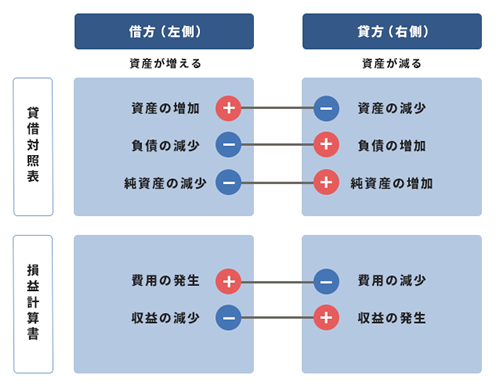

勘定科目の5つのグループ

勘定科目は、大きく「収益」「費用」「資産」「負債」「純資産」の5つのグループに分けられます。そして、簿記の目的である損益計算書と貸借対照表も、最終的にこの5つのグループに勘定科目が分類されて、作成されます。

損益計算書には「収益」「費用」を構成し、貸借対照表は、「資産」「負債」「純資産」を構成します。

損益計算書の構造

前述したとおり、勘定科目のうち「収益」「費用」は、損益計算書を構成します。

そこでまず、損益計算書の基本的な構造について、簡単に理解しておきましょう。

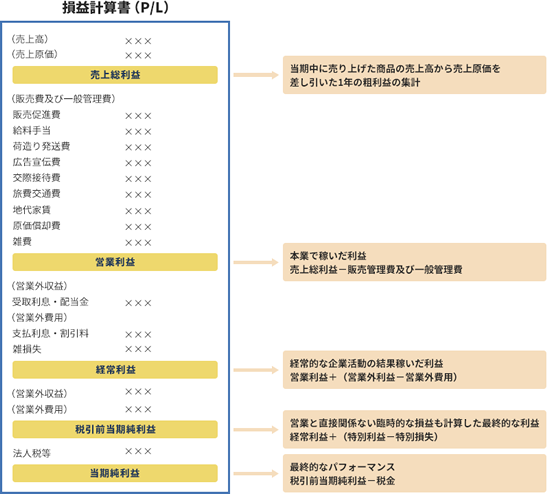

損益計算書(略称P/L)は、会社が1年間でどのくらい儲かったのか、あるいは損をしたのかをあらわした表です。損益計算書は、営業活動などでかかった費用や稼ぎ出した収益を把握するための書類です。

そして、収益から費用を引いて、利益を計算する構造になっています。

|

・収益: 商品を売った時の売上や預金につく利子などで、利益を生み出すもののことをいいます。 ・費用: |

そして、収益を稼ぎ出す段階ごとに利益を、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの段階に区分して、どのような段階で儲かったのか、またはその逆にどのような段階で利益が出るのが減ったのか、などといったことが把握できるようになっています。

この5つの利益がある点が、損益計算書の大切なポイントです。それぞれの利益に別々の意味を持たせることができるためです。

|

・売上総利益 売上総利益は、売上高から売上原価を差し引いた利益です。 会社の販売力・商品力を示した利益になります。 売上総利益が低い場合には、販売力を強化したり、商品力を強化したりという改善が必要になります。 ・営業利益 ・経常利益 ・税引前当期純利益 ・当期純利益 |

「損益計算書(P/L)とは|構造・ルール・見方・ポイントまとめ」を読む

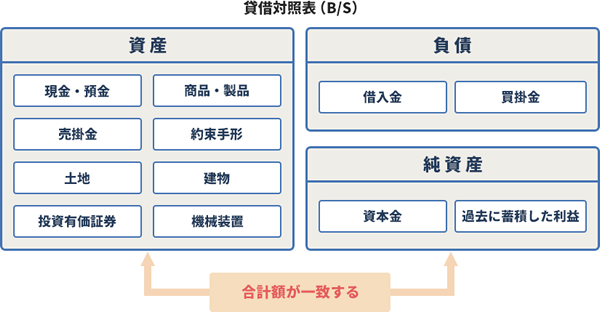

貸借対照表の構造

貸借対照表(略称B/S)は、決算日に会社にどのくらいのお金があって、どのくらいの借金があるのかという財務状態を明らかにした表です。

勘定科目のうち「資産」「負債」「純資産」で構成されます。

貸借対照表は、左側(借方)、右側(貸方)上部、右側下部の3つに分かれており、それぞれ表す内容が異なります。

貸借対照表の左側の「資産」とは、会社の財産のうちプラスの財産です。

資産は、上から順番に、流動資産・固定資産・繰延資産と並んでいます。

現金、土地、建物、社用車などが該当します。なお、商品を販売して代金はまだ回収されていないといった売掛金も、この「資産」に分類されます。

貸借対照表の右側上部の「負債」とは、会社の財産のうちマイナスの財産である負債が一覧で表示されます。

「資産」と同様、上から順に、流動負債・固定負債と並んでいます。

銀行からの借入金、商品を購入して後日払う買掛金なども、この「負債」に分類されます。

貸借対照表の右側下部の「純資産」とは、資産と負債の差額で、会社の正味財産です。たとえば、会社を設立する時の資本金などが分類されます。

「貸借対照表(B/S)とは|構造・ルール・見方・ポイントまとめ」を読む

日常よく使う費用の勘定科目

仕訳とは、勘定科目を使って取引を振り分ける方法です。取引を原因と結果に分けて帳簿の左と右に記録していきます。

ここでは、日常的によく使う勘定科目と仕訳例についてご紹介します。

売上高

売上高は、商品の販売やサービスの提供など、事業の営業活動によって得られた収益です。売上をどの基準で認識するかを予め決めて、その基準に従って計上します。

売上を認識するタイミングの基準としては、「出荷基準」「引渡基準」「検収基準」がありますので、事業の実態に最も合理的な基準を採用し継続して適用する必要があります。どの基準を採用すればよいのかについては、税理士に相談することをおすすめします。

| 出荷基準: 商品や製品等を出荷した時点で、売上を計上する。 引渡基準: 検収基準: |

【仕訳例】

「10万円の商品を、現金で販売した」

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100,000 | 売上 | 100,000 |

雑収入

雑収入とは、従業員への貸付利息や社内に設備した自動販売機の収入などのことをいいます。還付加算金や保険金、損害賠償金、助成金や補助金などは、雑収入として処理します。

【仕訳例】

「保険の解約をして、返戻金100万円が振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,000,000 | 雑収入 | 1,000,000 |

仕入

仕入とは、商品や材料を購入するために使った費用のことです。

購入する際に支払った輸送量や、購入手数料なども、この仕入れに含めます。

【仕訳例】

「10万円の商品を、現金で仕入れた」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100,000 | 現金 | 100,000 |

給料・雑給

給料・雑給とは、従業員やアルバイトに支払われる労務の対価です。

支払の際には、源泉所得税や住民税、社会保険料を差し引きますが、差し引いた源泉所得税や住民税、社会保険料は、預り金で計上します。

【仕訳例】

「アルバイト料2万円でアルバイトを雇い、源泉所得税2,000円を差し引いて支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 雑給 | 20,000 | 現金 | 18,000 |

| 預り金(源泉所得税等) | 2,000 | ||

福利厚生費

福利厚生費とは社内忘年会の飲食代や、健康診断費用、結婚祝い金、出産祝い金等の費用のことです。

【仕訳例】

「従業員の親族が亡くなったので、香典3万円を贈った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 福利厚生費 | 30,000 | 現金 | 30,000 |

広告宣伝費

新聞雑誌の広告料、折込み広告に要した印刷代、折込み料、カレンダー作成費の費用などをいいます。

従業員を募集するために、求人広告等を出稿した際にも、この広告宣伝費で処理をします。

【仕訳例】

「イベント告知費用として、現金3万円を支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 広告宣伝費 | 30,000 | 現金 | 30,000 |

荷造運賃

商品などの発送のために要した包装材料や運賃などで会社が負担するものをいいます。

段ボールやガムテープなども、この荷造運賃で処理します。

【仕訳例】

「取引先から商品3万円分の注文を受け、発送費2,000円を現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 荷造運賃 | 2,000 | 現金 | 2,000 |

会議費

会議費とは、社内の会議でかかった、水、弁当代などのことをいいます。

会議費として計上するためには、その内容が会議としての実態を備えていること、そしてその金額が常識の範囲内であることが必要です。

【仕訳例】

「会議の際に出したコーヒー代として、2,000円を現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 会議費 | 2,000 | 現金 | 2,000 |

交際費

交際費とは、会社の取引先などに対する茶菓子代、お中元、飲食費などをいいます。

接待の際に取引先を送迎するための交通費も、交際費で処理します。

【仕訳例】

「取引先の接待を行い食事代として5万円支払い、交通費としてタクシー代2万円を支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 | 70,000 | 現金 | 70,000 |

通信費

通信費とは、ハガキ代、切手代、電報料、電話料、FAX代などをいいます。

なお、郵便物の発送などに使用するために切手をまとめて購入した場合には、購入した時は通信費で計上しますが、決算時に未使用分が残っていた場合には、その分を貯蔵品に振り替えて、翌期首に「通信費」に振り戻す作業が必要です。

【仕訳例】

「電話料金3万円を、現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 通信費 | 30,000 | 現金 | 30,000 |

新聞図書費

新聞図書費とは、業務上必要な情報収集のために購読している雑誌や書籍代をいいます。

定期購読する際に、何年分かまとめて先に支払う場合がありますが、もし決算時に翌期以降の分があれば、未経過の分は当期の経費としないで、前払費用に振り替えます。

【仕訳例】

「定期購読している新聞尾購読料8,000円を、現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 新聞図書費 | 8,000 | 現金 | 8,000 |

地代家賃

店舗、工場、倉庫などの敷地の地代や建物の賃料をいいます。

不動産を借りる場合には、賃料の他に、礼金や更新料、仲介手数料がかかることがありますが、礼金や更新料は「長期前払費用」、仲介手数料は「支払手数料」として処理します。

【仕訳例】

「事務所の家賃として、12万円を普通預金から支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 地代家賃 | 120,000 | 現金 | 120,000 |

水道光熱費

水道光熱費とは水道代や電気代、ガス代などをいいます。

水道代や電気代、ガス代は、銀行引き落としの場合が多いので、期中は引落日に費用計上します。期末の未払い分は、未払費用に計上します。

【仕訳例】

「期末に、水道代1万円を未払計上した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 10,000 | 現金 | 10,000 |

消耗品費

消耗品費とは、事業用の車両用ガソリンなどの費用、器具備品のうち、使用可能期間が1年未満のものや取得価額が10万円未満の少額なものをいいます。

応接セットなど、テーブルと椅子がセットで使われるものは、一式で1つの単位と考えます。

【仕訳例】

「事務用机3万円と、椅子2万円を購入し、普通預金から振り込んだ。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 50,000 | 普通預金 | 50,000 |

事務用品費

事務用品費とは、ボールペン、ノートなど事務用品に関するものをいいます。

まとめて購入した時は、購入した時点で費用計上しますが、決算時に未使用のものがある場合には、原則として未使用分については「貯蔵品」として資産に振り替え、翌期首に「貯蔵品」から「事務用品費」に振り戻します。

【仕訳例】

「コピー用紙2万円分を購入し、普通預金から振り込んだ。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 事務用品費 | 20,000 | 普通預金 | 20,000 |

支払手数料

支払手数料とは、銀行の振込手数料や海外送金にかかる送金手数料、クレジットカードのカード決済手数料、弁護士や税理士への報酬などをいいます。

【仕訳例】

「税理士への顧問料5万円を、普通預金から振り込んだ。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 50,000 | 普通預金 | 50,000 |

資産

資産とは、会社のプラスの財産のことで、貸借対照表の左側に分類されます。

現金や預金、売掛金、有価証券、土地や社用車が該当します。

売掛金

売掛金とは、取引先への売上に基づいて発生した営業上の未収入金をいいます。

商品を販売した時やサービスを提供した時、後日代金を受け取る場合があります。このような取引を「掛け」といい、掛け取引で生じた未収代金を「売掛金」といいます。

【仕訳例】

「取引先に、商品を20万円で販売した。代金は来月回収予定である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 200,000 | 売上 | 200,000 |

なお、よく似た勘定科目に「未収入金」がありますが、未収入金は、営業活動の結果発生した未収入金のうち、売掛金以外のもの、営業活動以外の取引に基づいて発生した未収のものをいいます。例えば、固定資産や設備の売却代金の未収のものは、「未収入金」に該当します。

小口現金

小口現金とは、日常的に発生する少額の経費を支払うために、手元に置いておく現金のことです。

【仕訳例】

「経理担当に少額の経費支払い用として、現金5万円を渡した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 小口現金 | 50,000 | 現金 | 50,000 |

当座預金

当座預金とは、公共料金や家賃の自動支払い、取引先からの売上代金の振込などに使用します。口座を開く時に、金融機関と「当座勘定取引契約」を締結する必要があります。

この当座勘定取引契約を締結しておくと、借越限度額まで小切手を振り出すことができるようになります。

【仕訳例】

「取引先から掛けで仕入れた商品代金5万円を、小切手で振り出して支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 50,000 | 当座預金 | 50,000 |

短期貸付金・長期貸付金

短期貸付金とは、関係会社や取引先などに運転資金を貸した場合や、役員、従業員に資金を貸付けた時に計上するものです。

決算日の翌日から1年を超えて返済される予定のものは、「長期貸付金」として処理をします。

【仕訳例】

「子会社に5万円を貸し付けて、小切手を振り出した。返済期限は3カ月後である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期貸付金 | 50,000 | 当座預金 | 50,000 |

負債

負債とは、会社の-の財産のことで、貸借対照表の右側上部に分類されます。

買掛金、仕入代金の未払い分などが該当します。

買掛金

買掛金とは、商品などを仕入れ、後日支払う場合に使用します。

先に商品を仕入れて代金を後払いするような取引を「掛け」といい、掛け取引で生じた未払い代金を「買掛金」といいます。

【仕訳例】

「先月商品を仕入れた代金として、50万円を普通預金から支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 500,000 | 普通預金 | 500,000 |

短期借入金・長期借入金

金融機関や取引先、親会社からの借入金のうち、1年で返済することが予定されているのが、「短期借入金」、1年を超えて返済する予定の借入金は「長期借入金」といいます。

【仕訳例】

「金融機関から借り入れした10万円が、普通預金に入金された。返済予定は半年後である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期借入金 | 100,000 | 普通預金 | 100,000 |

純資産

純資産とは、資産と負債の差額で、会社の正味財産をあらわすもので、貸借対照表の右側下部「純資産」に記載されます。

資本金

資本金とは、会社設立時の資金です。

なお、会社設立時に払い込まれた資金のうち、半分は資本準備金に充てることができます。資本準備金とは、会社の業績が悪化した時に備えて積み立てておく資金です。

【仕訳例】

「会社設立時にあたり、出資者から資本金10万円が普通預金に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000 | 資本金 | 100,000 |

クラウド会計ソフト freee会計

まとめ

以上、中小企業でよく使う勘定科目について、「収益」「費用」「資産」「負債」「純資産」の5つのグループに分けてご紹介しました。

会計ソフトを利用すれば、これらの処理はほぼ自動で行うことができ、貸借対照表や損益計算書などまで自動で作成することができます。

ただし、最初の会計ソフト導入作業や、各勘定科目の仕訳などについては、税理士の指導を受けることをおすすめします。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、勘定科目の設定や仕訳について相談することができます。