適格請求書等保存方式|注意すべき10個のポイント

公開日:2019年12月06日

最終更新日:2022年12月20日

この記事のポイント

- 適格請求書等保存方式(インボイス制度)は令和5年(2023年)10月1日から導入される制度。

- 適格請求書等保存方式では、請求書等に事業者の登録番号の記載が必要となる。

- 仕入税額控除をするためには、適格請求書の作成と保存が要件となった。

適格請求書等保存方式(インボイス制度)とは、令和5年(2023年)10月1日から導入される予定の制度です。

令和5年(2023年)9月30日までは、経過措置として区分記載請求書等制度が導入されていますが、令和5年(2023年)10月1日からは、インボイス制度に対応できるよう準備しておく必要があります。

適格請求書等保存方式(インボイス制度)とは

適格請求書(インボイス)とは簡単にいうと「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」です。税務署長の登録を受けた課税事業者(適格請求書発行事業者)が発行した請求書が「適格請求書(インボイス)」であり、令和5年(2023年)10月1日からは、この適格請求書等を作成・保存することが仕入税額控除の要件となります。

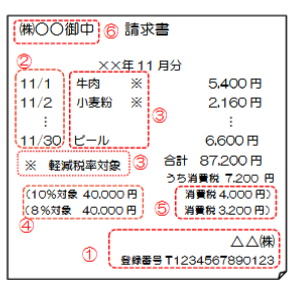

(1)適格請求書と区分記載請求書との違い

経過措置として導入されている区分記載請求書等制度との主な違いは、「請求書等に事業者の登録番号が記載される」という点です。この登録番号は、税務署に「適格請求書発行事業者の登録申請書」を提出して、登録を受ける必要があります。

|

適格請求書と区分記載請求書保存方式との違いは青文字部分 ① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 課税資産の譲渡等を行った年月日 ③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲 渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) ④ 課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率 ⑤ 税率ごとに区分した消費税額等 ⑥ 書類の交付を受ける事業者の氏名又は名称 |

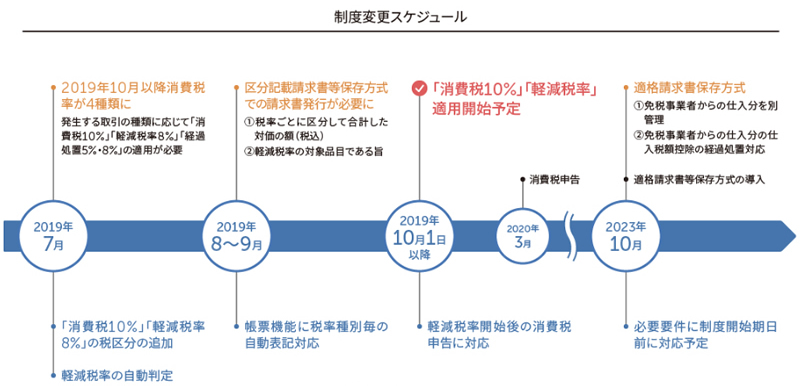

(2)適格請求書等保存方式のスケジュール

適格請求書等保存方式(インボイス制度)は、令和5年(2023年)10月1日に導入されますが、それまでの4年間(2019年10月1日~2023年9月30日)は、「区分記載請求書等保存方式」が導入されています。

令和元年(2019年)10月1日に消費税率が引上げになり、軽減税率制度が導入されたことから、消費税率は8%(飲食料品、新聞など)と10%の複数税率になります。

そこで、経理処理をする時にも取引を税率ごとに区分して適切に管理する必要が出てきたのです。

しかし、適格請求書等保存方式へ移行するためには事業者に負担がかかることになります。そこで、本格的な適格請求書等保存方式の導入は消費税が10%に改正された4年後の令和5年(2023年)10月1日からとなりました。

つまり、令和元年(2019年)10月1日の消費税率引き上げと軽減税率制度の導入のあと、4年間は、経理処理をする時にも取引を税率ごとに区分して記帳する「区分記載請求書等保存方式」が導入され、その後令和5年(2023年)10月1日から「適格請求書等保存方式(インボイス制度)」が導入されるというスケジュールになります。

|

適格請求書等保存方式導入で注意すべき10個のポイント

適格請求書等保存方式は、登録を受けた課税事業者が交付する適格請求書、帳簿の保存を仕入税額控除の要件とするもので、消費税の取引段階ごとの仕組みをより厳格に運用するために導入される制度です。

そこでここでは、適格請求書等保存方式にスムーズに移行するために注意したい10個のポイントについてご紹介します。

(1) 適格請求書等事業者の登録申請が必要

適格請求書等保存方式度は令和5年(2023年)10月1日に導入される制度ですが、請求書等には「適格請求書等事業者」の登録番号が記載されるようになります。

事業者の登録番号は、事前に税務署に「適格請求書発行事業者の登録申請書」を提出して、税務署で登録されると、発行されます。

つまり、経過措置である「区分記載請求書等保存方式」では、どの事業者が発行した請求書等であっても、区分記載がされていればよかったのですが、適格請求書等保存方式が導入されると、適格請求書発行事業者が発行し登録番号が記載された適格請求書等の保存が要件となることになります。

適格請求書の発行は、適格請求書発行事業者でないと発行することができませんので、原則として令和5年(2023年)3月31日の登録申請者の提出期限までに登録申請書を提出する必要がありますが

、登録申請書を提出できない事情がある場合には、適格請求書等保存方式が導入する日の前日(令和5年(2023年)9月30日)までに提出すればよいことになっています。

(2) 消費税の免税事業者は登録申請できない

適格請求書発行事業者の登録は、消費税の課税事業者でないと登録することができないことになっています。

課税売上高が1,000万円以下の事業者は消費税が免税されますが、消費税の免税事業者が適格請求書発行事業者に登録申請するためには、課税事業者を選択することになってしまいますから、これは免税事業者にとっては深刻な問題となります。

しかし、免税事業者は、適格請求書を発行することが認められていませんから、買い手である課税事業者は、免税事業者から仕入れをするときに、仕入税額控除ができなくなります。そして、これを理由に排除されてしまう可能性があります。したがって、免税事業者はこれを機会に課税事業者になるべきか考えなければなりません。

(3) 適格請求書の作成方法と保存方法

適格請求書の様式に特に規定はありませんが、以下の6つの事項を記載する必要があります。

適格請求書に記載すべき事項

① 適格請求書発行事業者の氏名又は名称及び登録番号 |

なお、不特定多数の者に対して販売等を行う小売業、飲食業、タクシー業者などは「宛名なし」の適格簡易請求書が認められています。

|

適格簡易請求書に記載すべき事項

①適格簡易請求書発行事業者の氏名または名称及び登録番号 |

適格請求書発行事業者には、適格請求書を交付する義務と交付した適格請求書のコピーを保存する義務があります。

登録を受けていない事業者が適格請求書と誤認されるような書類を交付したり、偽りの記載をしたりした場合には、罰則があります。

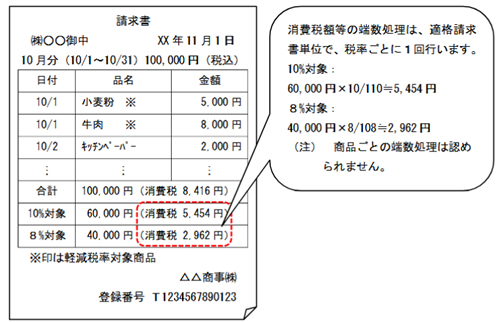

(4) 消費税額の端数処理はどうする?

適格請求書の消費税額については、1つの請求書について税率ごとに1回の端数処理を行います。この端数処理は、「1円未満の端数切り上げ」「1円未満の端数切り捨て」「四捨五入」など、自由に決めることができます。

ただし、個々の商品ごとに端数処理をすることはできません。

|

|

(5) 適格請求書交付の免除されるケースがある

適格請求書の発行が困難と認められる場合には、適格請求書の交付義務が免除されます。

たとえば、好況交通機関であるバス、鉄道による旅客の運送、卸売市場で行う生鮮食料品等の譲渡、自動販売機などです。

|

適格請求書交付の免除されるケース

①公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のもの) ②出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うもの) ③生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うもの) ④自動販売機により行われる課税資産の譲渡等(3万円未満のもの) ⑤郵便切手を対価とする郵便サービス(郵便ポストに差し出されたもの) |

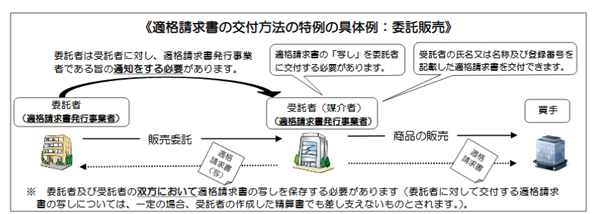

(6) 委託販売には特例がある

委託販売では、受託者が適格請求書を発行することができるという特例があります。

つまり、委託者は受託者に対して適格請求書発行事業者である旨の通知をし、受託者が適格請求書の「写し」を委託者に交付して、買手に受託者の氏名や登録番号が記載された適格請求書を交付することができます。

|

(7) 帳簿のみの保存でOKの場合もある

適格請求書等保存方式では、帳簿と請求書の保存が仕入税額控除の要件となります。

しかし、以下のような請求書等の交付を受けることが困難な取引については、帳簿を保存していれば仕入税額の控除要件を満たされることになります。

|

帳簿の保存のみでOKの取引

①適格請求書の交付義務が免除される3万円未満の公共交通機関の利用 ②適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引 ③適格請求書の交付義務が免除される3万円未満の商品の自動販売機および自動サービス機からの購入 ④古物営業、質屋又は宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を購入する取引 ⑤適格請求書発行事業者でない者から再生資源又は再生部品(棚卸資産に限ります。)を購入する取引 ⑥従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ |

(8) 免税事業者からの仕入の特例

適格請求書を交付できるのは、適格請求書発行事業者に限られますが、この適格請求書発行事業者に登録するためには、消費税の免税事業者が課税事業者になることを選択することになります。

原則として、適格請求書等保存方式のもとでは、帳簿および適格請求書発行事業者として税務署長の登録を受けた課税事業者から交付された適格請求書等の保存が、仕入税額控除の適用要件となるので、免税事業や消費者から行った仕入などについては、適格請求書等の交付を受けられず仕入税額控除ができません。

したがって、免税事業者としては「仕入税額控除ができないという理由で取引がストップするのではないか」という心配の声が上がっています。

そこで、このような心配の声に対応するため、適格請求書等保存方式の導入後も一定の期間は免税事業者や一般消費者など、適格請求書発行事業者以外の者から仕入をした場合には、以下のような経過措置が設けられています。

| 期間 | 控除の割合 |

|---|---|

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80%控除 |

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50%控除 |

(9) 適格請求書等保存方式導入後の消費税の経理処理

課税事業者は、消費税の経理処理について以下のいずれかを選択します。

|

①税抜経理方式:消費税等の額と本体価額とを区分して経理する方式 ②税込経理方式:消費税等の額と本体価額とを区分しないで経理する方式 |

※免税事業者は、税込経理方式によります。

消費税の仕入税額を帳簿積上げ計算とする場合には、税抜経理方式によらなければなりません。

(10)適格請求書がない課税仕入れに係る税抜経理方式

適格請求書等保存方式では、適格請求書発行事業者以外の者から行った課税仕入れにおいて、仕入税額控除の適用を受けることができません。

また、税抜経理方式における仮払消費税等は、仕入税額控除の適用を受ける課税仕入れ等の消費税額等をいいます。

税抜経理方式を採用している場合でも、適格請求書の保存がない課税仕入れ等については、仮払消費税の額として取引の対価の額と区分して経理する金額はありませんから、消費税等相当額を含めた支払対価の額を取引の対価として計算することになります。

| 借方 | 貸方 | |

|---|---|---|

| 適格請求書の保存あり | 建物 2,000,000 仮払消費税等 200,000 |

現金 2,200,000 |

| 適格請求書の保存なし | 建物 2,200,000 | 現金 2,200,000 |

freee請求書を活用しよう

適格請求書を発行することに負担を感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書・発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されるインボイス制度にも対応

2023年10月からインボイス制度が施行されます。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成できる

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書の作成を効率化したい方は、ぜひ無料でfreee請求書をお試しください。

まとめ

これまでご紹介してきたように、令和5年(2023年)10月1日から導入される適格請求書等保存方式では、適格請求書等事業者の登録申請が必要になるほか、複数税率に対応した請求書や帳簿の作成に向けて、さまざまな準備を行う必要があります。

中小事業者にとっては、これらの準備が大きな負担となる可能性もあり、これらの変化に対応するためにも早めに対策を行う必要があります。

適格請求書等保存方式について相談する

freee税理士検索では数多くの事務所の中から適格請求書等保存方式(インボイス)の導入について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

適格請求書等保存方式について相談できる税理士をさがす

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、適格請求書について相談することができます。

freee請求書でミスのない請求書を無料・簡単に発行!

freee請求書なら40種類のテンプレートから自分にあった請求書を簡単に作成できます。インボイス制度にも対応しているので、安心してご利用いただけます。