耐用年数とは|適用する際の注意点・手順を分かりやすく

公開日:2019年11月01日

最終更新日:2022年07月12日

目次

この記事のポイント

- 耐用年数とは簡単にいうと「その資産の一般的な使用可能期間」のこと。

- たとえば、耐用年数が5年なら5年にわたって減価償却費を計上する。

- 耐用年数が短いと、毎年の減価償却費は多くなる。

固定資産のうち、年月が経つにつれて劣化したり性能が落ちたりして、その価値が減っていく固定資産は、耐用年数にしたがって毎年一定額や一定の割合で資産価値を差し引いていく計上する必要があります。

ここでは、この減価償却する際に用いる「耐用年数」についてご紹介します。

耐用年数とは

事業に使う固定資産のうち、減価償却していく資産を減価償却資産といいます。

そして、耐用年数とは簡単にいうと「その資産の一般的な使用可能期間」のことです。

減価償却資産は、使用することで物理的な損耗が発生することで経済的に減価し、やがて本来の効用を喪失することになるので、使用開始から効用喪失までの期間を耐用年数として、その年数に応じて少しずつ費用にしていきます。

耐用年数に応じて経費にしていくことを減価償却といい、その年度の経費にできる部分を減価償却費といいます。減価償却は耐用年数にわたって行うので、耐用年数は「償却期間」と言われることもあります。

(1)耐用年数を適用する際のポイント

耐用年数を適用する場合には、まず減価償却資産の耐用年数を確認して適用する必要がありますが、この時には、以下のポイントに注意することが必要です。

①一物一用途による原則

同一種類の減価償却資産で構造が同じでも、その用途によって異なる耐用年数を定めている場合があります。

②資本的支出後の耐用年数

大がかりな修繕をして資産の使用可能年数が伸びた場合には、その出費は「資本的支出」となり、修繕費として処理をすることはできません。

この資本的支出は固定資産として取り扱い、減価償却をして少しずつ経費として計上します。修繕費は全額がその年の経費となる点が大きく違います。

③貸与資産の耐用年数

耐用年数は、その資産の用途を考慮して決定されます。

減価償却資産を他に貸し付けている時には、特に貸付業用としての用途区分が定められているものを除いて、その貸付先の用途によって判定します。

(2)耐用年数を適用する時の手順

耐用年数を適用する時には、以下の手順に沿って確認します。

まず減価償却資産に該当するか

減価償却資産に該当するためには、時の経過によって価値が減少し事業に使用している必要があります。

したがって、土地や電話加入権など価値が減少しないものは、減価償却資産に該当しません。

取得価額が10万円未満であるか

取得価額が10万円未満であり事業のために使用する資産については、一括で損金処理をします。

使用可能期間が1年未満であるか

使用可能期間が1年未満であり事業のために使用する資産については、一括で損金処理をします。

取得価額が20万円未満であるか

中小企業の場合、取得価額が20万円未満である場合、税務上3年間で損金とすることができます。

(3)中古資産の耐用年数は短い

中古資産は、それまで他の誰かに使われてきた資産です。したがって当然資産としての価値は減っていますし残りの使用可能な期間も短くなります。

そこで、中古資産の耐用年数は、中古資産用の耐用年数を見積もって適用していくことになります。

使用可能な期間(耐用年数)が短いということは、それだけ減価償却費も多くなります。つまり、中古資産の方が早い年数で多額の経費を計上できることになります。

ただし、中古資産を改良して、その改良費が中古資産の取得価額の50%を超える場合や、新品価格の50%を超える資本的支出を行った場合には、中古資産用に見積もった耐用年数を使うことができなくなります。その場合には法定耐用年数を使っていきます。

(4)耐用年数と減価償却の関係

耐用年数とは、「その固定資産が何年使えるのか?」という具体的な年数で、減価償却の計算をするうえで必要になります。

耐用年数が5年なら、5年にわたって減価償却費を計上していきます。

同じ取得価額の資産でも、耐用年数が短ければ毎年の減価償却費は多くなりますし、耐用年数が長ければ毎年の減価償却費は少なくなるということになります。

|

耐用年数が短い:毎年の減価償却費は多くなる。 耐用年数が長い:毎年の減価償却費は少なくなる。 |

減価償却の方法は、資産の金額によって異なります。

20万円以上の資産は減価償却資産として耐用年数に沿って分割して費用にします。

10万円以上20万円未満のものは、通常の減価償却資産とするか一括償却資産(3年で均等に償却する)か、選択することができます。

10万円以下の資産は、減価償却資産の対象外で、取得時に全額を費用として計上することができます。

また、中小企業者等が、取得価額が30万円未満である減価償却資産を平成18年4月1日から令和6年3月31日までの間に取得などして事業の用に供した場合には、一定の要件のもとに、その取得価額に相当する金額を損金の額に算入することができます。

なお、耐用年数は、通常の維持補修を行うことや、普通の作業条件によって使用されることを前提として、税務上「法定耐用年数」を規定しています。

したがって、同じ資産であっても耐用年数は必ずしも同一ではなく、使用方法などの程度が異なれば耐用年数も違ってきます。

(5)減価償却の計算方法

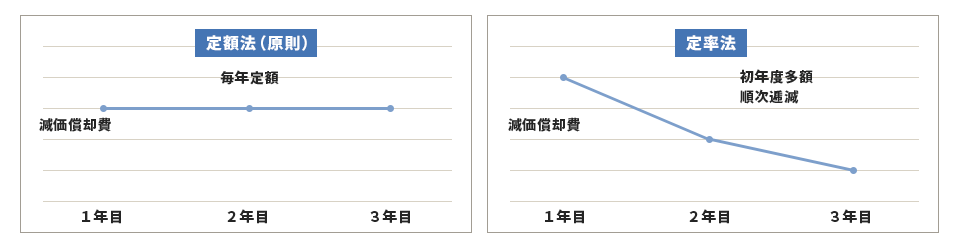

減価償却の計算方法は、毎年一定の金額を償却する「定額法」と毎年一定の割合で償却する「定率法」の2種類があります。

定額法は、1年目から耐用年数の最後の問いまで定額で償却するので、償却費用は毎年同額です。一方、定率法は1年目の負担額がもっとも大きくだんだん小さくなります。

|

建物など一部の固定資産は定額法に限定されますが、そのほかは固定資産ごとに定額法か定率法か選ぶことができるので、初期の費用負担などを考えて選択するようにしましょう。

会社の場合には、早く償却できる定率法が一般的です。

定率法は、以下の計算式で減価償却費を計算します。

| 減価償却費=期首末償却残高×定額法の償却率×200% |

|---|

つまり、償却を始めた最初の年度は、定額法の200%の減価償却費を計上することができます。

その後の年度では、計上する減価償却費がだんだん少なくなり、途中から以下のような定額法の計算式に切り替わります。

| 減価償却費=改定取得価額×改定償却率 |

|---|

▶ 減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

資産別の耐用年数

税法では、固定資産の種類、構造、利用方法などによって、車両なら6年、パソコンなら4年というように、それぞれの固定資産の耐用年数を規定しています。

(1)建物の耐用年数

建物の耐用年数は、「鉄骨鉄筋コンクリート造又は鉄筋コンクリート造のもの」「れんが造、石造又はブロック造のもの」「金属造のもの」など、その主要骨格が主にどのような構造によって構成されているかで決まります。そして、さらに細目の区分にしたがって、該当する耐用年数を適用します。

たとえば、鉄筋コンクリート造のマンションの1階店舗部分の一部を取得してカフェを開業した場合、このマンションの主な用途は住宅ですが、区分所有について耐用年数を判定する場合には、区分所有の用途に応じてその耐用年数を適用することになります。

| 構造・用途 | 細目 | 耐用年数 |

|---|---|---|

| 木造・合成樹脂造のもの | 事務所用のもの | 24 |

| 店舗用・住宅用のもの | 22 | |

| 飲食店用のもの | 20 | |

| 旅館用・ホテル用・病院用・車庫用のもの | 17 | |

| 公衆浴場用のもの | 12 | |

| 工場用・倉庫用のもの(一般用) | 15 | |

| 木骨モルタル造のもの | 事務所用のもの | 22 |

| 店舗用・住宅用のもの | 20 | |

| 飲食店用のもの | 19 | |

| 旅館用・ホテル用・病院用・車庫用のもの | 15 | |

| 公衆浴場用のもの | 11 | |

| 工場用・倉庫用のもの(一般用) | 14 | |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造のもの | 事務所用のもの | 50 |

| 住宅用のもの | 47 | |

| 飲食店用のもの 延べ面積のうちに占める木造内装部分の面積が30%を超えるもの |

34 | |

| その他のもの | 41 | |

| 旅館用・ホテル用のもの延べ面積のうちに占める木造内装部分の面積が30%を超えるもの | 31 | |

| その他のもの | 39 | |

| 店舗用・病院用のもの | 39 | |

| 車庫用のもの | 38 | |

| 公衆浴場用のもの | 31 | |

| 工場用・倉庫用のもの(一般用) | 38 | |

| れんが造・石造・ブロック造のもの | 事務所用のもの | 41 |

| 店舗用・住宅用・飲食店用のもの | 38 | |

| 旅館用・ホテル用・病院用のもの | 36 | |

| 車庫用のもの | 34 | |

| 公衆浴場用のもの | 30 | |

| 工場用・倉庫用のもの(一般用) | 34 | |

| 金属造のもの | 事務所用のもの 骨格材の肉厚が4㎜を超えるもの |

38 |

| 骨格材の肉厚が3㎜を超え、4㎜以下のもの | 30 | |

| 骨格材の肉厚が3㎜以下のもの | 22 | |

| 店舗用・住宅用のもの4㎜を超えるもの | 34 | |

| 店舗用・住宅用のもの3㎜を超え、4㎜以下のもの | 27 | |

| 店舗用・住宅用のもの3㎜以下のもの | 19 | |

| 飲食店用・車庫用のもの4㎜を超えるもの | 31 | |

| 飲食店用・車庫用のもの3㎜を超え、4㎜以下のもの | 25 | |

| 飲食店用・車庫用のもの3㎜以下のもの | 19 | |

| 旅館用・ホテル用・病院用のもの4㎜を超えるもの | 29 | |

| 旅館用・ホテル用・病院用のもの3㎜を超え、4㎜以下のもの | 24 | |

| 旅館用・ホテル用・病院用のもの3㎜以下のもの | 17 | |

| 公衆浴場用のもの4㎜を超えるもの | 27 | |

| 公衆浴場用のもの3㎜を超え、4㎜以下のもの | 19 | |

| 公衆浴場用のもの3㎜以下のもの | 15 | |

| 工場用・倉庫用のもの(一般用)4㎜を超えるもの | 31 | |

| 工場用・倉庫用のもの(一般用)3㎜を超え、4㎜以下のもの | 24 | |

| 工場用・倉庫用のもの(一般用)3㎜以下のもの | 17 |

(2)建物附属設備の耐用年数

建物付属設備は、建物に固着されたもので、その建物の使用価値を増加するもの、またはその建物を使用するうえで必要とされるものです。

たとえば、冷房・暖房設備、エレベーターやエスカレーターなどの設備です。

建物の付属設備は、原則として建物本体とは区分して耐用年数を適用することになりますが、木造・合成樹脂または木骨モルタル造の建物の付属設備については、建物と一括して建物の耐用年数を適用することができます。

| 構造・用途 | 細目 | 耐用年数 |

|---|---|---|

| アーケード・日よけ設備 | 主として金属製のもの | 15 |

| その他のもの | 8 | |

| 店舗簡易装備 | 3 | |

| 電気設備(照明設備を含む。) | 蓄電池電源設備 | 6 |

| その他のもの | 15 | |

| 給排水・衛生設備、ガス設備 | 15 |

(3)構築物の耐用年数

構築物とは、橋、桟橋、岸壁、軌道、貯水池、行動、煙突、その他土地に定着する土木設備または工作物のことをいいます。

構築物については、まずその用途によって耐用年数を判定します。用途別に耐用年数が定められていないものについては、構造によって適用すべき耐用年数を判定します。

| 構造・用途 | 細目 | 耐用年数 |

|---|---|---|

| 農林業用のもの | 主としてコンクリート造、れんが造、石造又はブロック造のもの 果樹棚又はポップ棚 |

14 |

| その他のもの(えん堤、ひ門、用水路など) | 17 | |

| 主として金属造のもの(農用井戸、かん水用又は散水用配管など) | 14 | |

| 主として木造のもの(果樹棚又はホップ棚など) | 5 | |

| 土管を主としたもの | 10 | |

| その他 | 8 |

(4)車両・運搬具の耐用年数

車両及び運搬具は、「鉄道用又は軌道用車両」「特殊車両」「運送事業用、貸自動車用又は自動車教習所用の車両及び運搬具」に区分されます。

| 構造・用途 | 細目 | 耐用年数 |

| 一般用のもの(特殊自動車・次の運送事業用等以外のもの) | 自動車(2輪・3輪自動車を除く。) 小型車(総排気量が0.66リットル以下のもの) |

4 |

| 貨物自動車ダンプ式のもの | 4 | |

| その他のもの | 5 | |

| 報道通信用のもの | 5 | |

| その他のもの | 6 | |

| 2輪・3輪自動車 | 3 | |

| 自転車 | 2 | |

| リヤカー | 4 | |

| 運送事業用・貸自動車業用・自動車教習所用のもの | 自動車(2輪・3輪自動車を含み、乗合自動車を除く。) 以下、その他のものにあっては総排気量が2リットル以下のもの) 小型車(貨物自動車にあっては積載量が2トン |

3 |

| 大型乗用車(総排気量が3リットル以上のもの) | 5 | |

| その他のもの | 4 | |

| 乗合自動車 | 5 | |

| 自転車、リヤカー | 2 | |

| 被けん引車その他のもの | 4 |

(5)工具の耐用年数

工具とは、作業する人の補助的な機能道具のことで、測定工具や検査工具、ロールなどに区分されます。作業工具のレンチ、スパナ、ドライバー、万力、ハンマー、電気ドライバー、シャベル、スコップ、つるはし、石工道具、しゅんせつ用カッターなどは、「工具」の「前掲のもの以外のもの」に該当します。

| 構造・用途 | 細目 | 耐用年数 |

|---|---|---|

| 測定工具、検査工具(電気・電子を利用するものを含む。) | 5 | |

| 治具、取付工具 | 3 | |

| 切削工具 | 2 | |

| 鍛圧工具、 | プレスその他の金属加工用金型、合成樹脂、ゴム・ガラス成型用金型、鋳造用型 | 2 |

| 打抜工具 | その他のもの | 3 |

| 用される金属 | 購入活字(活字の形状のまま反復使用するものに限る。) | 2 |

| 自製活字、活字に常用される金属 | 8 |

(6)器具・備品の耐用年数

税法上の器具及び備品とは、社会通念上、器具及び備品と認められるものとおおむね同じですが、具体的に電気機器、ガス機器、事務機器、通信機器など構造又は用途によって耐用年数が定められています。

| 構造・用途 | 細目 | 耐用年数 |

|---|---|---|

| 家具、電気機器、ガス機器、家庭用品(他に揚げてあるものを除く。) | 事務机、事務いす、キャビネット主として金属製のもの | 15 |

| その他のもの | 8 | |

| 応接セット接客業用のもの | 5 | |

| その他のもの | 8 | |

| ベッド | 8 | |

| 児童用机、いす | 5 | |

| 陳列だな、陳列ケース冷凍機付・冷蔵機付のもの | 6 | |

| その他のもの | 8 | |

| 接客業用のもの | 5 | |

| 主として金属製のもの | 15 | |

| その他のもの | 8 | |

| ラジオ、テレビジョン、テープレコーダーその他の音響機器 | 5 | |

| 冷房用・暖房用機器 | 6 | |

| 電気冷蔵庫、電気洗濯機その他これらに類する電気・ガス機器 | 6 | |

| 氷冷蔵庫、冷蔵ストッカー(電気式のものを除く。) | 4 | |

| カーテン、座ぶとん、寝具、丹前その他これらに類する繊維製品 | 3 | |

| 室内装飾品主として金属製のもの | 15 | |

| その他のもの | 8 | |

| 食事・ちゅう房用品 陶磁器製・ガラス製のもの | 2 | |

| その他のもの | 5 | |

| 主として金属製のもの | 15 | |

| その他のもの | 8 | |

| 事務機器、通信 機器 |

謄写機器、タイプライター孔版印刷・印書業用のもの | 3 |

| その他のもの | 5 | |

| 電子計算機 パーソナルコンピュータ(サーバー用のものを除く。) | 4 | |

| その他のもの | 5 | |

| 複写機、計算機(電子計算機を除く。)、金銭登録機、タイムレコーダーその他これらに類するもの | 5 | |

| その他の事務機器 | 5 | |

| テレタイプライター、ファクシミリ | 5 | |

| インターホーン、放送用設備 | 6 | |

| 電話設備その他の通信機器デジタル構内交換設備、デジタルボタン電話 設備 | 6 | |

| その他のもの | 10 | |

| 時計、試験機器、 | 時計 | 10 |

| 測定機器 | 度量衡器 | 5 |

| 試験・測定機器 | 5 | |

| 光学機器、写真 | カメラ、映画撮影機、映写機、望遠鏡 | 5 |

| 製作機器 | 引伸機、焼付機、乾燥機、顕微鏡 | 8 |

| 看板・広告器具 | 看板、ネオンサイン、気球 | 3 |

| マネキン人形、模型 | 2 | |

| 主として金属製のもの | 10 | |

| その他のもの | 5 | |

| 容器、金庫 | ボンベ溶接製のもの | 6 |

| 塩素用のもの | 8 | |

| その他のもの | 10 | |

| ドラムかん、コンテナーその他の容器大型コンテナー(長さが6m以上のものに限る。) | 7 | |

| 金庫手さげ金庫 | 5 | |

| その他のもの | 20 | |

| 理容・美容機器 | 5 |

(7)船舶の耐用年数

船舶の耐用年数は、船舶法第4条から第19条までの適用を受ける船舶と、これらの規定の適用を受けない船舶とに大別されます。

船舶法第4条から第19条までの適用を受ける船舶は、その用途によって漁船、輸送船など、船舶の大きさによって区分されています。

(8)航空機の耐用年数

航空機の耐用年数は、「飛行機」と「その他のもの」に区分され、さらに金属製か、そうでないかによっても区分されます。

たとえば、広告宣伝のための飛行船は、航空機には該当しますが飛行機には該当しません。したがって、「航空機」の「その他のもの」の「その他のもの」に該当しますので、耐用年数は5年となります。

まとめ

以上、耐用年数の意味や減価償却の方法、計算方法などについてご紹介しました。

固定資産を購入して、その固定資産が減価償却資産に該当する時には、取得価額がいくらなのか、その固定資産の耐用年数は何年かなどを確認し、減価償却をどの耐用年数を適用すればよいのかを確認する必要があります。

どの耐用年数を適用すればよいのか、計算方法は定額法と定率法のどちらを用いればよいのかについては、税理士に確認することをおすすめします。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、記帳指導(自計化)をしてくれる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、減価償却や耐用年数について相談することができます。

クラウド会計ソフト freee会計