労働分配率とは?計算式や目安は?高いとどうなる?

公開日:2019年11月19日

最終更新日:2024年01月26日

目次

この記事のポイント

- 労働分配率とは、付加価値に占める人件費の割合のこと。

- 人件費が高くなれば、労働分配率が高くなる。

- 労働分配率の目安は50%。高すぎるのは危険だが低すぎても問題。

労働分配率とは、付加価値からみた人件費の水準です。

つまり、人件費が会社の付加価値に対してどのくらいの割合になるかをみる指標です。

労働分配率は高すぎると経営を圧迫しかねませんが、低すぎれば従業員のモチベーションを下げてしまうことになるので、適切な水準に保つことが大変重要です。

この記事では、労働分配率の計算方法や適切な水準などについてご紹介します。

労働分配率の豆知識

労働分配率とは、会社がつくりだした付加価値のうち、人件費として従業員に分配された割合です。

一方、労働生産性とは、1人の従業員がどれだけの付加価値を生み出したのかを表す指標です。

労働分配率は、人件費1円当たりの付加価値が高いほど低くなり、労働生産性は1人当たりの売上高を増やせば高くなります。ただし、1人当たりの売上高が高くなっても、付加価値率の低い会社の労働生産性は低くなります。

労働分配率は人件費を削減することで高めることができますが、労働生産性を高めることでも上がります。したがって、労働分配率が高く労働生産性も高い状態を目指すことが理想といえるでしょう。

労働分配率とは

労働分配率とは、付加価値のうち従業員への給与がどの程度であったかを示す指標です。

労働分配率が高いということは、労働集約型の産業であると考えられます。

逆に、労働分配率が低いということは、資本集約型の産業と考えらます。

|

・労働集約型:従業員が多く、費用のほとんどが労務費である産業 ・資本集約型:設備資本に係る減価償却費や修繕費等で、ほとんどの製造経費を占める産業 |

(1)労働分配率の計算式

労働分配率とは、会社が生み出した付加価値を、労働力つまり人件費にどれだけ分配したのかを見るための指標で、以下の計算式で計算します。

| 労働分配率 = 人件費付加価値 × 100 |

|---|

| 人件費 人件費には、給料手当と役員報酬だけでなく退職金や福利厚生費なども含みます。 役員報酬+給料賞与+退職給与+法定福利費+福利厚生費+退職年金掛金+賞与引当金繰入額+退職給付引当金繰入額+教育費 |

| 付加価値 付加価値とは、売上により新たに生み出した価値のことです。 付加価値の最大の特徴は、従業員の人件費を費用ではなく、利益の配分と捉える点です。付加価値は、給料として従業員に支払われたり、配当として投資家に配分されたりします。 そして、この付加価値のうち給料などの人件費が占める割合が労働分配率です。付加価値の計算方法は、控除法、加算法があります。 付加価値の額を計算する方法は、控除法、加算法があります。 控除法(中小企業庁方式)

加算法(日銀方式)

|

(2)「人件費」「付加価値」とは

付加価値とは、売上によって新たに生み出した価値のことです。たとえば、仕入れ値が30円の商品を100円で売り上げた場合には、付加価値は70円です。小売業や卸売業などの場合には、売上総利益(売上高から売上原価を差し引いたもの)とイコールと考えてよいでしょう。

会社の費用のうち、なんといっても一番大きいのは人件費です。給料手当と役員報酬は、会社が直接支払う大きな費用です。さらに広い意味では、法定福利費と福利厚生費も人件費と考えられます。

労働分配率に使う人件費は、このように広い意味での人件費です。付加価値に対して会社がどのくらい人件費を使っているのかという割合を見るための指標です。

(3)労働分配率の目安は50%

労働分配率は、会社の規模や業種によって差がありますが、だいたい50%が目安と言われています。

ただし、サービス業や運送業など、人間の労働力による仕事の割合が高い会社の場合には労働分配率も高くなる傾向がありますので、一概に「目安は○%だ」といえないところです。したがって比較する際には、同業他社と比較する方がよいでしょう。

また創業間もない会社の場合には利益が少ないため、労働分配率も高めになりがちなので、創業からどのくらい経っているのかも判断基準に入れるべきでしょう。

(4)労働分配率が高いとどうなる?

労働分配率は、70~80%になると経営は厳しいと言われています。

しかし、好景気では利益が増加し付加価値が増加するので、労働分配率は低下します。

逆に景気が悪化すると、利益が減少し付加価値も減少するため、労働分配率は一定または上昇します。

したがって労働分配率を見る時には、外部環境の変動も含めて分析を行うことが大切です。

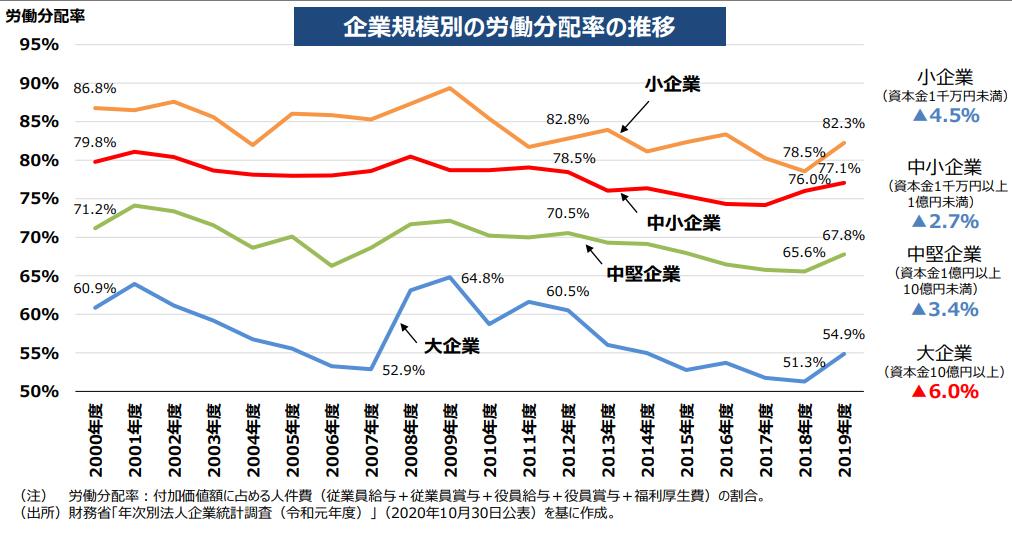

(5)企業規模別の労働分配率

労働分配率は、会社の規模や業種によって差があります。

我が国の労働分配率を企業規模別に見ると、2000年度から2019年度にかけて、大企業(資本金10億円以上)は60.9%から54.9%に減少しています。中堅企業(資本金1億円以上10億円未満)は71.2%から67.8%減少しています。

中小企業(資本金1千万円以上1億円未満)は79.8%から77.1%に減少、小企業(資本金1千万円未満)は86.8%から82.3%減少しており、、大企業の減少率が最も大きくなっています。

まずは、財務省が公表している「法人企業統計調査年報」で大企業、中規模企業、小規模企業の労働分配率をみてみましょう。

|

上記表から分かるように、労働分配率は会社の規模によって大きく差があります。したがって、労働分配率は、同規模と会社と比較する必要があります。

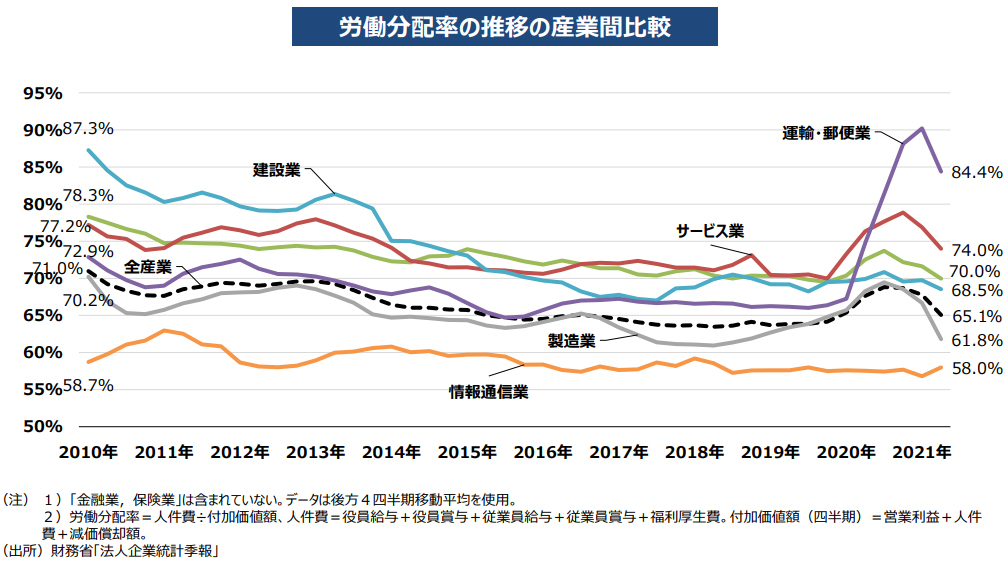

(6)業種別の労働分配率

次に業種別の労働分配率を見てみましょう。

2021年には、運輸・郵便業では84.4%、サービス業では74.0%、建設業では68.5%、製造業では61.8%、情報通信業では、58.0%となっています。

2010年以降、緩やかな減少傾向が続いていましたが、2020年にコロナ感染症拡大防止のために経済活動が抑制され利益が減少したため、労働分配率が一時的に上昇しています。

|

人間の労働力による仕事の割合が高い運輸業、農林漁業、教育、学習支援業などは労働分配率が高いことが分かります。一方、不動産業や物品賃貸業など人間の労働力による仕事の割合が低い業種は、労働分配率が低くなっています。

労働分配率を適正に保つためには

従業員の立場からすれば、人生の貴重な時間と労力を提供しているのですから、できるだけ多くの給料をのぞむでしょうし、多くの給料をもらえればモチベーションはアップするでしょう。しかし会社を経営するという観点からみれば、会社を安定的に発展させるためには、労働力にばかり付加価値を分配することは危険です。

(1)人件費削減は従業員のモチベーションを下げる

労働分配率が業種平均と比較して明らかに高すぎるようであれば、何らかの改善をしなければなりません。放置しておけば利益を圧迫しかねないからです。

しかし、だからといって人件費を削り過ぎると従業員のモチベーションを下げてしまうことが懸念されます。従業員のやる気が失われてしまってはなんの意味もありませんし、結果として優秀な従業員を失う結果になりかねないからです。

(2)労働分配率が高く労働生産性も高いのがベスト!

労働分配率を適正に保つためには、労働生産性との関係から検討する必要があります。

労働分配率は、計算式を変化させることで労働生産性との関係が見えてきます。

|

労働分配率=人件費÷付加価値×100 ↓ =(人件費÷付加価値)×(従業員数÷従業員数) ↓ =(人件費÷従業員数)×(従業員数÷付加価値) ↓ =(人件費÷従業員数※①)÷(付加価値÷従業員数※②) ①…1人あたりの人件費 |

|---|

上記の計算式から労働分配率と労働生産性の関係をふまえ、それぞれの数値が高いか低いかを見てみると以下の4つのパターンに分けることができます。

|

労働分配率が低く労働生産性が高い …付加価値は高いが給与が低い(内部留保が多い・従業員のモチベーション低下のリスク) 労働分配率が低く労働生産性も低い 労働分配率は高いが労働生産性は低い 労働分配率が高く労働生産性も高い →BEST! |

(3)労働生産性を高める方が健全

労働分配率は、人件費を削減することで高めることができますが、労働生産性を高めることでも上がるのです。労働分配率が高すぎて利益を圧迫するからといって人件費を削減するのではなく、できるかぎり労働生産性を上げる努力を行い、労働分配率についてはできるだけ低く抑え、同時に人件費の水準を同業他社と同等またはそれ以上に保つことが理想といえるでしょう。

労働分配率のまとめ

会社は、高い付加価値を目指しながら、従業員のモチベーションや競合他社の人件費などを考慮して労働分配率を決定する必要があります。労働分配率を下げれば優秀な人材の確保が難しくなりますし、労働生産性が低くなる可能性があります。

そこで、人件費の割合を検討する際には、労働分配率を高めるのではなく労働生産性を高めるための方法を検討するようにしましょう。

労働生産性が向上すれば、企業の利益が増え労働分配率もおのずと低下します。そうすることで人件費を上げる余裕もでき、従業員のモチベーションをアップさせることにもつながりさらに労働生産性を高める結果を生みます。

実務上はなかなか難しいところではありますが、企業の業績を伸ばす好循環を生むためにも、労働生産性を高め、あわせて労働分配率を高める努力は非常に大切なのです。

労働分配率について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から労働分配率や労働生産性の計算方法、労働分配率と労働生産性の改善について相談することができる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 労働分配率について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、労働分配率について相談することができます。

クラウド会計ソフト freee会計