内部留保とは?注目すべきポイントは

公開日:2019年11月21日

最終更新日:2024年05月13日

目次

この記事のポイント

- 内部留とは、会社が生み出した利益から税金などを差し引いた税引後の純利益、配当や役員賞与などを差し引き社内に留保することとしたもの。

- 内部留保率は、当期純利益の内、配当金等を控除した額と当期純利益の割合をいう。

- 財務省によると、最近の企業の内部留保は増加傾向にある。

内部留保は、会社が生み出した利益から税金などを差し引いた税引後の純利益から、配当や役員賞与などを差し引き、社内に留保することとしたものです。つまり、借入金や株主の出資ではなく、自己の利益によって調達した部分をいいます。

内部留保を拡大すると自己資本比率が高まりますので、財務体質がしっかりとした会社であるともいえます。

内部留保の豆知識

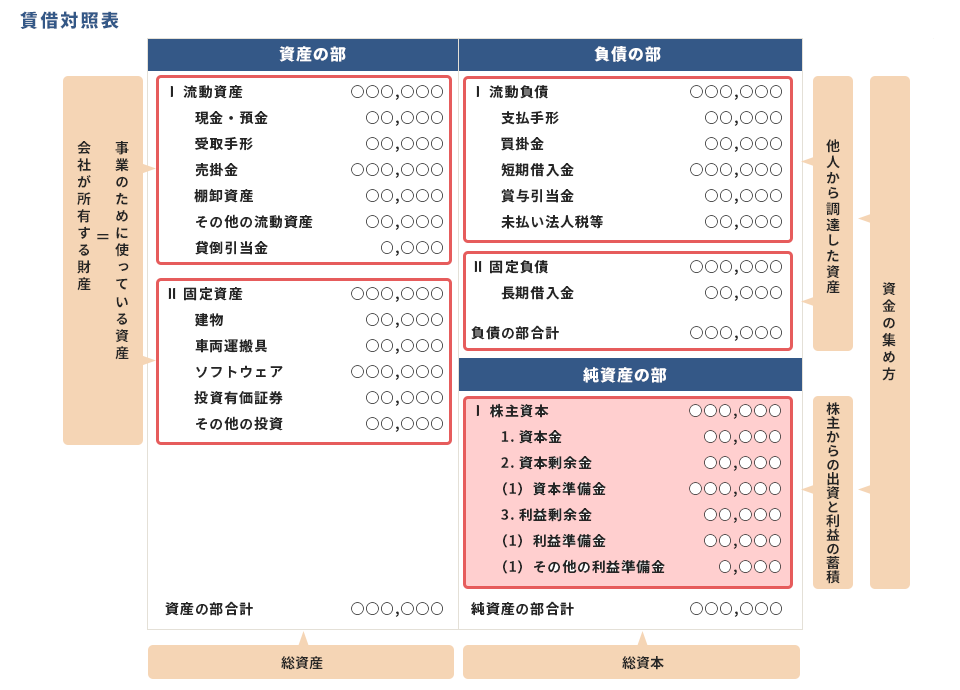

内部留保という言葉は、ニュースなどでよく耳にするものですが、この内部留保という言葉は会計用語ではありません。また、内部留保を貸借対照表の項目のどこまでを範囲とするかについても、いくつかの考え方がありますが、一般的には利益剰余金を指します。

利益剰余金とは、毎年会社が稼いだ利益から配当金などを差し引いた残りの累積金額です。配当を増やして株主に換言すると、会社内に蓄積される内部留保が減少します。

たとえば、ある年に利益が100あり、このうち50を配当金などとして、手元に50が残ったとします。この場合には、内部留保は50となります。内部留保が多いということは、会社が稼ぎ出した利益のうち株主に分配している部分が少ないと思われるかもしれませんが、内部留保があるからといって、会社がそのお金を持て余しているわけではなく、設備投資に充てている可能性もあります。なぜなら、会計ルールでは利益剰余金は株主総会の利益処分決議によってのみ減少するものですが、設備投資に充てる費用などは、経営者の意思決定に基づいて行われるからです。

内部留保とは

内部留保とは、会社が生み出した利益から税金などを差し引いた税引後の純利益から、配当や役員賞与などを差し引き、会社の方針のもとで社内に留保することとしたものをいいます。

内部留保(社内に保有しておくお金)は、貸借対照表の利益剰余金のなかの「繰越利益剰余金」という項目に毎年加算されていきます。日本の企業は欧米企業と比較すると、この内部留保の割合が多いといわれています。

(1)内部留保は「余った利益」ではない

利益剰余金とは、損益取引において獲得した利益のうち、配当せずに会社内部に残したものです。この利益剰余金には「配当せずに余った利益」というニュアンスがありますが、内部留保は、会社の方針によって、設備投資や従業員の給料アップ、もしもの時の備えなどのために蓄積されていきます。

目的をもって内部留保することは、安定した経営を行ううえで非常に重要です。

貸借対照表の「純資産の部」には、資産合計から負債合計を差し引いたものが表示されます。純資産の部の株主資本の中にある「利益剰余金」は、会社が設立されてから現在までに内部留保された儲けの蓄積です。

(2)内部留保は貸借対照表で確認できる

貸借対照表の「純資産の部」には、資産合計から負債合計を差し引いたものが表示されます。最近は新しい会計基準が導入され、純資産の部にもいろいろな項目が表示されるようになりましたが、最低限理解しておきたいのが①資本金、②資本剰余金、③利益剰余金です。

①資本金 資本金は、会社設立や増資時に株式の発行などによって株主から集めた資金のうち、会社が資本金としたものをいいます。 資本金は「株主からこれだけのお金を集めたことがある」という過去の実績を示すもので、現在もそのお金があるというわけではありません。 つまり、「資本金の額が大きい=安定した会社」ということではありません。 ②資本剰余金 ③利益剰余金 |

なお、損益計算書の「当期純利益」は、内部留保の源泉となる最終的な利益となることから、将来の再投資のために重要なものであることも理解しておく必要があります。

(3)企業の内部留保は増加傾向(財務省「法人企業統計」より)

財務省が発表した法人企業統計によると、企業の利益の蓄積である2020年度末の「内部留保」(金融・保険業を除く)は、9年連続で過去最高を更新しています。

新型コロナウイルスの感染拡大を受け、先行きが不安定となるなかで、設備投資などに慎重となった結果、内部留保が積み上がったとみられています。

参照:読売新聞「企業の内部留保、9年連続で過去最高更新…前年度比2%増の484兆円2021/09/01」

中小企業庁によれば、中規模企業では利益剰余金が占める割合が高く、特に2000年代以降、利益の蓄積によって自己資本比率を改善させているとのことです。小規模企業においても、2010年代に入ると、利益剰余金の割合が大きく増加しており、自己資本比率の上昇につながっているとのことです。

参照:中小企業庁「中小企業の財務基盤と感染症の影響を踏まえた経営戦略」

内部留保について分析しよう

純資産を見る時には、「資本金と資本剰余金」と「利益剰余金」とに区分することが大切です。純資産の部だけでみると同じような会社に見えても、利益剰余金の額が大きい会社ほど安定した収益力があるということになるからです。

また、仮に会社を清算した場合にも、利益剰余金の多い会社の株主の方が多くの利益を受け取ることができます。

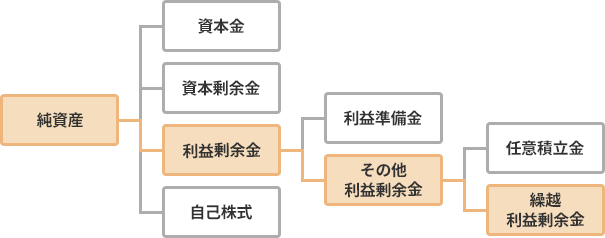

(1)利益剰余金の中身を見てみよう

利益剰余金は、「利益準備金」「その他利益剰余金」「繰越利益剰余金」などで構成されます。

①利益準備金 ②その他利益剰余金 ③繰越利益剰余金 |

(2)内部留保率を見てみよう

内部留保率とは、当期純利益のうち、配当金等を控除した額と当期純利益の割合を見るもので、内部留保を当期純利益で割って計算します。

| 内部留保率=内部留保÷当期純利益×100 |

|---|

この内部留保率が高いということは、株主への還元率は抑えられていると考えられますが、一方で、企業が再投資を行うための原資となるものですから、企業のさらなる成長の可能性があると捉えることもできます。なお、配当金等の額が当期純利益を上回った場合は、内部留保率はマイナスになります。

財務省データによると、内部留保率は2017年度に減少に転じているものの、全体としては増加傾向にあることが分かります。

財務省「「業種別財務営業比率表」

|

(3)内部留保と自己資本比率との関係を知ろう

これまでご紹介したように、貸借対照表の純資産の部は、株主からの出資等と過去からの利益の蓄積が表示されます。

そこで、貸借対照表の負債の部を「他人資本」、純資産の部を「自己資本」と呼びます。

負債の部には、買掛金や借入金が区分されますが、負債より自己資本である資本金や利益剰余金などが多い会社のほうが、より健全な会社ということができます。したがって、この自己資本(純資産)の割合が総資産(負債+純資産)のうちどれくらいを占めるかを見ることで、会社の財務状況を分析することができます。

自己資本比率とは、総資本のなかに自己資本がどれくらいあるかを知るための指標です。自己資本が大きければ、他人に依存せずに経営活動を行っているということができます。

自己資本比率は以下の計算式で求めます。

| 自己資本比率(%)=自己資本(純資産)÷総資本(負債+純資産)×100 |

|---|

他人資本(負債)はその負債を返済しなければならず、支払利息も多くなります。一方、自己資本比率が高いということは返済不要の自己資本が豊富であるということであり、他人資本である借金への依存度が低いということになります。また、支払利息も発生しないというメリットもあります。

ただし、必要以上に自己資本の割合が高いのも考えものです。

安全性という面でいえば自己資本比率が高いのは大切ですが、収益性の面からみれば自己資本比率が高ければそれでよいということはできません。収益性という観点からみれば、より小さな資本で大きな利益を上げることも重要だからです。

したがって、自己資本比率の目安については30%以上であれば合格点、50%以上あれば、優良企業、逆に自己資本比率が10%未満の会社は危険信号と考えておけばよいでしょう。

自己資本比率を高めるための方法としては、増資して資本金を増加する、利益を蓄積して利益剰余金を増加する、不要な資産を圧縮して負債を返済するなどの方法があります。

ただし、株式公開や増資で資本を増やして自己資本が大きくなった会社と利益を上げてその利益を内部留保にあてて自己資本が大きくなった会社では、同じ自己資本でもその中身が違います。

したがって、会社としては最も望ましい経営成果の形という意味でいえば、損益計算書の「税引後当期純利益」を、利益剰余金の一部として社内に留保していく方法です。

この方法はすぐに自己資本比率が改善するわけではありませんが、利益剰余金が大きければ大きいほど安全性の高い会社ということになり、長期で見れば会社の株式の価値を高める効果があります。

まとめ

以上、内部留保の意味や、内部留保した利益剰余金の内容などについてご紹介しました。会社が発展していくためには、資金繰りに悩むことなくできるだけ本業に集中できる体制が重要です。

そのためには会社が儲けて利益を上げることを繰り返して、会社の設立から今日までの会社の儲けの中から蓄積されてきた利益の合計である「利益剰余金」を増加させるなどして、自己資本比率を高めることが大切です。

他人資本をゼロにするのは不可能ですが、総資本のうちに占める負債の額は半分に抑えることを目安とし、留保できる利益を増やすよう、対策を行うようにしましょう。

内部留保について相談する

freee税理士検索では数多くの事務所の中から、内部留保率や自己資本比率を高める対策について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 内部留保について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、内部留保について質問することができます。