会社を設立するメリット&デメリット

公開日:2022年11月22日

最終更新日:2024年06月30日

目次

この記事のポイント

- 会社を設立すると、納税額が安くなることがある。

- 会社を設立すると、商売上の信用が上がる。

- 会社を設立すると、赤字でも税金がかかるというデメリットもある。

独立を考えたときには、まず「会社を設立するべきか」それとも「個人事業でスタートした方がよいのか」について検討し、判断する必要があります。

会社を設立すると、節税対策の幅が広がったり納税額を軽減させたりできる可能性がありますし、社会的な信用が上がるなど、多くのメリットがありますが、一方、設立費用については個人事業を開業するより会社を設立する方が多くかかりますし、赤字でも納めなければならない税金があったりするなど、注意すべき点もあります。

会社を設立するメリット

個人事業と比較すると、会社の税金計算は有利になる計算構造になっています。

実施できる節税対策の幅も広がるため、納める税額を軽減できる可能性があります。また、事業の拡大を目指すなら、会社を設立した方が有利になるでしょう。

しかし一方で、会社を設立すると、赤字でも支払う税金として住民税の均等割(最低でも年間7万円)があります。

また、消費税の免税事業者という面で考えると、まずは個人事業主としてスタートし、その後会社を設立した方がお得になります。

そこでまずは、個人事業主と比較した場合の、会社を設立するメリットについてご紹介します。

(1)社会的信用度が高い

個人事業と会社では、事業につける名称の重みが違います。

会社を設立するためには、法務局に届出を行うなどの手続きが必要であり、会社としての組織は、社会的責任を有する「人格」を持つこととなります。

取引先にとっても、個人事業より会社の方が安心感を持つ場合が多く、なかには「法人でなければ、新規の取引を行わない」とする会社もあるぐらいです。

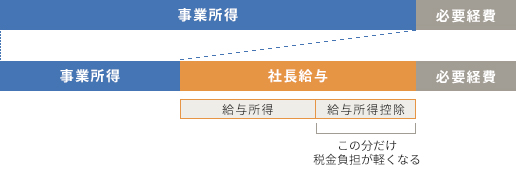

(2)支払う税金の総額が安くなる

もっとも違いが表れるのは、税金面です。

個人事業では、売上から経費を差し引いた所得に対して、所得税や住民税などが課されます。

一方、会社を設立すると、事業の売上から諸経費のほかに役員給与(社長の給料)を差し引くことができ、その残りの利益に対して法人税や法人住民税などが課されます。

税金計算の構造も、個人事業主より会社の方が有利になっており、会社の社長として受取る給与所得の方が、課税額が抑えられるケースは少なくありません。

そのカギとなるのが、給与所得控除です。

給与所得控除とは、給料をもらうサラリーマンにも、一定割合の必要経費を認めようという趣旨で設けられている制度で、会社の社長となって、自分に給料を支払う場合にも、この制度が適用されます。

つまり、経費を会社の売上から差し引けるうえに、社長として受取る役員報酬の一定割合を給与所得控除によって、さらに差し引くことができるのです。

|

さらに、家族に給料を支払う場合に、その家族への給料は全額経費となりますし、その年収が103万円以下であれば配偶者控除が適用され、103万円を超えて約201万円以下であれば配偶者特別控除が適用されますから、社長本人の所得税も安くなります。

一方、個人事業の場合には、仕事を手伝ってくれる家族に年に1度でも給料を支払うと、配偶者控除や配偶者特別控除、扶養控除の対象とはならなくなってしまいます。

所得税の税率は5%で、住民税は10%ですから、控除を受けられるかどうかで、所得税・住民税の額が年間で何万円も違ってくる可能性があります。

(3)節税対策の数が増える

会社を設立すると、個人事業主より多くの節税対策を行うことができます。

各種規程を作成することで経費を増やすことができますし、減価償却も会社の方が有利に行うことができます。

社内規程を作成すると、経費を増やせる

出張に関する支出としては、交通費や宿泊費がありますが、出張旅費規程を作成して日当を定めておけば、これらの実費に加えて日当なども経費とすることができます。

また、残業時の食事代についても、残業時の食事に関する規程を定めておけば、経費とすることができます(ただし、全社員を対象とすること、残業時の食事として適切な金額であるなど、要件を満たさないと給与と認定されて課税されてしまうことがありますので注意が必要です)。

減価償却で有利な方法を選べる

減価償却とは、建物や車など時の経過によってその価値を減らしていくものを、それぞれ定められた期間の間、少しずつ費用として計上することをいいます。

この期間を「耐用年数」といい、費用を「減価償却費」といいます。

減価償却費の計算方法としては、主に定額法と定率法があり、個人事業主は原則として定額法、会社は原則として定率法と決められています。

たとえば、取得価額が240万円の車の例で見てみると、個人事業主(定額法)は毎年約40万円ずつ償却しますが、会社の場合(定率法)には、初年度は約80万円、2年目は約53万円となり、当初は定額法より多額を償却することができるため、節税効果が高くなります。

住居を経費化できる

個人事業主が、自宅兼事務所として利用している場合の家賃は、事務所の業務に係る部分を按分して経費とすることができますが、自宅として使用している部分の経費の計上は、一切認められません。

一方、会社の場合には、自宅兼事務所の自宅部分についても、一部を経費として扱うことができます。会社が住居を借り上げて、それを社宅として取り扱うことで、家賃の住居部分の約50%を経費とすることができるのです。

ただし、豪華すぎる住居については、現物の給料を受け取ったと認定され課税されることがありますので、その点については注意が必要です。

(4)赤字の繰越控除の期間が長い

赤字となった場合には、その赤字分を翌年以降に持ち越して、赤字だった決算期に相殺することができる制度があります。これを「青色欠損金の繰越控除」といいます。青色申告をしている個人事業主の場合、繰越損失は3年間持ち越すことができます。

会社の場合には、この期間がずっと長くなり、10年持ち越すことができます。

参照:国税庁「青色申告書を提出した事業年度の欠損金の繰越控除」

さらに、会社の場合には、前年の黒字を当年の赤字と相殺することもできます。これを「青色欠損金の繰り戻しによる還付」といいます。

これは、会社のみ適用され、個人事業主には適用されません。

(5)事業拡大がしやすい

大手企業のなかには、個人事業主とは取引をしないというケースがあります。大手企業は保守的になりがちなものですし、「法人格をつくるほどの意気込みで、商売に真剣に取り組んでいる」という姿勢を重視する企業もあるためです。

その点、会社を設立すると信用を得ることができるため、継続的な取引が期待できます。

これは、会社を設立すれば、その会社の重要事項が登記され、いつでも閲覧可能となり、誰が責任者でどこに所在地があり、どのような商売を行っているのか一目瞭然であり、その分信用を得ることができるからです。

つまり、取引先を広げることができるため、事業拡大がしやすいというのも、会社を設立するメリットということが言えます。

会社設立の豆知識

事業をスタートさせようとする時、会社を設立すべきか個人事業としてスタートさせるべきか、迷う人は多いものです。最初から会社を設立してスタートするのもいいですし、まずは個人事業主として開業し、事業の状況を見てから会社を設立するか検討するのもよいでしょう。また、個人事業主として事業を行ってきたけれど、売上が伸びてきたし、そろそろ会社を設立しようと思う人もいるでしょう。

このとき大切なのは、会社と個人事業主の違いや、それぞれのメリット、デメリットをしっかり理解しておくことです。

確かに会社を設立すると、個人事業主と比較すると認められる費用が多くなりますし、社会的な信用を得られ、事業を拡大することが期待できます。ただし、会社を設立すると赤字でも納めなければならない税金があるなど、注意すべき点もあります。

これらのメリット・デメリットをしっかり理解したうえで、会社を設立することが大切です。

会社を設立するデメリット

個人事業主と比較すると、多くのメリットがある会社設立ですが、会社を設立すると、赤字でも課税される法人住民税の均等割があります。また、個人事業主と比較すると決算・申告業務が煩雑になります。

また消費税の免税という視点で考えると、個人事業主としてスタートする方が、メリットがあります。

(1)法人住民税の均等割がかかる

会社を設立するうえでのデメリットの代表格ともいえるのが、法人住民税の均等割です。

これは、会社を設立した場合に毎年かかる固定費のようなもので、簡単に言うと地方自治体に払う家賃的な意味合いを持つ税金であり、会社が存在するだけで課せられる税金です。

法人住民税の均等割は、資本金の額や従業員数などによっても変わりますが、どんなに赤字でも毎年最低7万円はかかります。

道府県民税(標準税率)

市町村民税(標準税率)

|

(2)決算・申告業務が煩雑

会社を設立すると、個人事業主よりも厳しい経理上のルールが求められます。

会社の口座と個人の口座は、当然に分けなければなりませんし、法人税法が求める帳簿や決算書を作成しなければならなくなります。

さらに会社の申告はスケジュールが厳しく、決算日から2カ月以内には申告と納税を終えなければなりません。

個人事業主の場合には、12月31日に帳簿を締めて所得税は翌年の3月15日、消費税は翌年の3月31日が申告期限ですから、スケジュールに余裕があります。また、個人事業では口座引き落としを希望すれば、税金の納付期限を延ばすことも可能となります。

申告先も、個人事業主は税務署に提出すれば同じ書類が市区町村に自動的に提出されるのに対して、会社の場合には、税務署だけでなく都道府県税事務所や市区町村に、それぞれ申告書類を別々に作成して届け出なければならないのです(東京都の特別区は例外)。

また、建設業や医療法人など、事業報告書の作成・提出が必要となる業種もあります。

毎日の経理作業については、個人事業主の場合も会社を設立した場合でも、「クラウド会計ソフト freee会計」を利用すれば、複式簿記について詳しく学ばなくても、すぐに経理作業を始めることができます。「経理作業のことを考えると、会社を設立するのは面倒だ」と考える方もいるかもしれませんが、「freee会計」は直感的に作業できるように工夫されていますし、クラウド上で税理士とデータを共有することができるので、不明点や疑問点があれば、同じデータをリアルタイムで共有しながら、質問することもできます。

(3)社会保険への加入が義務づけられる

社会保険の加入は、個人事業と会社で異なります。

会社を設立した場合には、社長はサラリーマンと同じように健康保険と厚生年金保険に加入します。

一方、個人事業主は、社会保険の健康保険と厚生年金保険には加入せず、医療保険として国民健康保険、年金関係で国民年金に加入します。

会社の社長が入る健康保険は、全国健康保険協会の都道府県の各支部で決定されますが、会社負担分を含めると、実に高い保険料を払わなくてはなりません。

個人事業主の加入する国保の保険料の最高額は、年間102万円(介護分の負担がある場合)ですが、健保の保険料は、最も高い人で会社の負担分を合わせると、年間139万円もの保険料となるケースがあります。

参照:全国健康保険協会「令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

さらに、この保険料率は、今後人口減少と共に今後はさらに上がる可能性が高いですし、いずれ従業員を雇用する場合にも、相当額の保険料負担が発生することになります。会社を設立する際には、相当の負担を覚悟しなければなりません。

(4)消費税の免税で考えると個人事業の方がおトク

消費税は、原則としてすべての事業者に納税義務が課せられますが、課税期間の基準期間(個人事業は、その年の前々年、会社の場合にはその事業年度の前々年度)の課税売上高が1,000万円以下の場合には、その課税期間の納税義務が免除されます。

個人事業主も会社も、売上高または給与の支払額が1,000万円を超えた場合には、原則として消費税の免税規程が適用されないことになりますが、1,000万円を超えたか否かは、個人は個人、会社は会社で判断されるため、まずは個人事業で起業し、その後資本金1,000万円未満の会社を設立すれば、最大で48カ月もの消費税免税メリットを受けられることになります。

ただし、今後はインボイス制度が始まりますし、消費税の免税事業者でいることが必ずしもメリットとはいえないケースも多々あります。

消費税の免税事業者でいる方がおトクなのか、あえて消費税の課税事業者となった方が良いのかの判断は、個々の事業内容や状況によって異なりますので、税理士に相談することをおすすめします。

まとめ

会社を設立するメリット・デメリットについてご紹介しました。

会社を設立すると、節税対策の種類が増えますし、所得税と比較すると法人税の計算構造は有利となっているため、納税額は軽減できる可能性があります。ただし、会社を設立すると、赤字でも毎年納めなければならない法人住民税の均等割がありますし、社会保険料も相当多額となります。

また、会社設立時の資本金の額や従業員数などによって、消費税の納税義務も発生します。

会社を設立する際には、これらの事項を十分に検討し判断することが大切です。また、資本金の額や事業年度の決め方については、個々の売上や業種によって、どのように設定すべきかが違ってきますので、税理士にあらかじめ確認することをおすすめします。

会社設立について相談する

freee税理士検索では、数多くの事務所の中から、会社設立の手続きや、会社設立のメリット・デメリットについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 会社設立について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計