一般社団法人の設立手続きと必要な書類について解説

公開日:2018年11月09日

最終更新日:2022年07月05日

目次

この記事のポイント

- 一般社団法人を設立するためには、定款を作成し,公証人の認証を受ける必要がある。

- 設立時理事か設立時代表理事が、主たる事務所の所在地を管轄する法務局等に設立の登記の申請を行う。

- 一般社団法人の設立にあたっては、2人以上の社員が必要である。

一般社団法人とは、社団法人の一種で、営利を目的としない法人のことをいいます。

事業目的に制限がなく、定款を作成し登記を行うだけで設立することができます。一般社団法人といえども、普通法人(株式会社や合同会社など)と同じように収益事業を行うこともできます。

ここでは、一般社団法人の概要と設立手続き、必要書類等、税理士の探し方などについてご紹介します。

一般社団法人とは

一般社団法人とは、営利を目的としない法人のことです。

介護事業や福祉事業を行う法人としては、社会福祉法人、NPO法人、一般社団法人などの組織を設立するのが一般的ですが、一般社団法人には、社会福祉法人、NPO法人と比較すると、設立手続きも容易で事業目的に制限がないなどのメリットがあります。

(1)NPO法人・社会福祉法人との違い

社会福祉法人、NPO法人、一般社団法人は、営利を追求するよりも、社会貢献活動や社会問題を解決したいという思いが活動内容の根幹にある場合に、設立する法人です。

|

社会福祉法人 社会福祉事業を目的とする場合に設立することができますが、設立するためには多くの厳しい基準があり、それらを満たしたうえで所轄庁の認可を受け、登記をしてから初めて設立することができるという、設立するうえで大変難易度の高い法人です。 NPO法人 一般社団法人 したがって、一般社団法人は、社会福祉法人、NPO法人と比較すると、比較的簡単な手続きで設立することができるというメリットがあります。 |

(2)一般社団法人の税制上のメリット

一般社団法人、NPO法人、社会福祉法人は、法人税や住民税の法人税割、事業税については、収益事業から得られた所得を除き、原則として課税されません。

株式会社や合同会社であれば、事業の種類を問わず、獲得した所得全てが課税の対象になりますので、それと比較すると、税制上大きなメリットがあるといえることになります。

参照:国税庁「法人税の税率」

(3)一般社団法人の機関設計

一般社団法人には、社員総会、理事会、業務監査、監事などの機関があります。

一般社団法人には、社員総会と理事を少なくとも1人は置かなければなりません。

さらに、設立に当たっては2人以上の社員が必要です。

ただし、社員が設立後に1人だけになっても、その一般社団法人は解散しません(社員が0人となった場合には、解散することになります)。

また、一般社団法人は、定款で「理事会を設置するかしないか」を自由に決めることできます。

理事会は、株式会社の取締役会のような機能を持つ機関なので、意思決定が早まるというメリットがあります。

理事会を設置するかどうかで、設立時に必要となる書類が異なります。

それ以外の機関としては、定款を定めることによって、理事会、監事、会計監査人を置くことができます。

したがって、一般社団法人の機関設計は次の①から⑤までのパターンがあることになります。

|

① 社員総会+理事 ② 社員総会+理事+監事 ③ 社員総会+理事+監事+会計監査人 ④ 社員総会+理事+理事会+監事 ⑤ 社員総会+理事+理事会+監事+会計監査人 |

|

理事 一般社団法人は、最低でも1人以上の理事を置かなければならないことになっています。 監事 社員総会 理事会 会計監査人 |

(4)一般社団法人の役員報酬・基金制度

理事や監事の報酬の額は、社員総会の決議で定めることができます。

定款に金額を定める必要はありませんし、役員が受け取る報酬、受けられる人数ともに特に制限がありません。

NPO法人は、「役員報酬を受けることができるのは、役員の総数の3分の1以下でなければならない」という制限がありますので、この点が一般社団法人とは大きく異なります(※ただし、NPO法人の場合も労務の対価としての賃金は、受け取ることができます)。

基金とは、社員以外の第三者から一般社団法人に対して搬出してもらう金銭などのことをいいます。

基金制度は、あってもなくても問題ありませんが、基金を募らないと運営するのが大変なこともありますので、制度を導入するケースが多いようです。なお、基金制度を導入した場合も特に法令上の制限などはなく自由に利用することができます。

基金を募る場合には、募集する財産の総額を記載した募集要項を規定する必要があります。

(5)一般社団法人の設立の流れ

一般社団法人の設立手続きは、①定款を作成し②登記の手続きを済ませれば、設立に関する手続きは、基本的には完了します。

社会福祉法人は、設立までの2年~3年という長い期間がかかることが多く、NPO法人も設立までに半年ほどかかるケースが多いことと比べると、比較的容易に設立することができるというメリットがあります。

一般社団法人の設立に必要な書類

一般社団法人を設立するためには、定款、設立登記申請書、就任承諾書など、さまざまな書類の準備が必要です。

前述したように、理事会を設置するかどうかで、設立時に必要となる書類が異なりますが、ここでは、理事会を設置するケースで必要となる書類についてご紹介します。

(1)一般社団法人の定款

一般社団法人の定款とは、一般社団法人の事業目的や根本規則などを規定したものです。

一般社団法人を設立するためには、最低でも2人以上の設立者が集まって、どのような組織にするか話し合い、定款を作成する必要があります。

一般社団法人の定款は、一般社団法人を設立する際には、必ず作成しなければなりませんが、定款は、設立時社員が作成しただけでは効力を生じず、定款の効力を生じさせるために、公証人による認証を受けなければなりません。

定款作成時に、理事を定めていない場合は、認証後遅滞なく理事を選任しなければなりません。

そして、選任された理事は、設立手続きが法令や定款に違反していないかを調査します。

違反や問題点がない場合には、設立登記手続きを行います。

一般社団法人の設立登記手続きは、NPO法人のように所轄庁への届出をする必要はなく、法務局で登記手続きを行えば、手続きがすべて完了したことになります。

定款は、その他の必要書類、印鑑を用意して、所轄の法務局に出向いて登記し、設立登記手続きを行います。

登記手続きは、数日から数週間程度で完了することになります。

定款には、必ず記載しなければならない「絶対的記載事項」と必ずしも記載する必要がない「相対的記載事項」があります。

|

絶対的記載事項(必要的記載事項) 絶対的記載事項(必要的記載事項)とは、定款に必ず記載しなければならず、その事項について記載がない場合には、定款全体が無効となる記載事項です。 ・目的 ・名称 ・主たる事務所の所在地 ・設立時社員の氏名または名称および住所 ・社員の資格の得喪に関する規定 ・公告方法 ・事業年度 相対的記載事項 規定しても無効となる事項 |

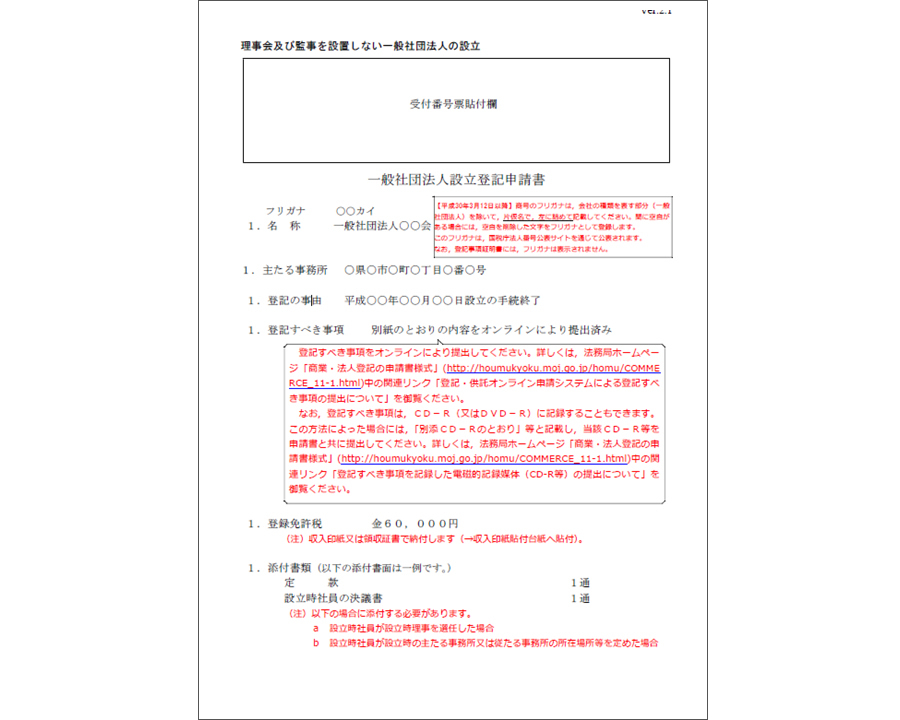

(2)設立登記申請書

登記の申請は、法務局でもらうか、ホームページからダウンロードすることができます。

記載事例に沿って申請書を作成します。登記の申請時には登録免許税が必要です

|

一般社団法人の設立については、登記を申請した日が設立日です。

早ければ数日で登記完了しますが、混雑の程度によって数週間ほどかかることもあります。

なお、登記の申請は、オンラインで申請することもできます。

(3)登記事項を記録したCD-R

申請書に記載する事項のうち登記すべき事項については、申請書の記載に代えて電磁的記録媒体CD-Rを提出することができます。

参照:法務省「商業・法人登記申請における登記すべき事項を記録した電磁的記録媒体の提出について」

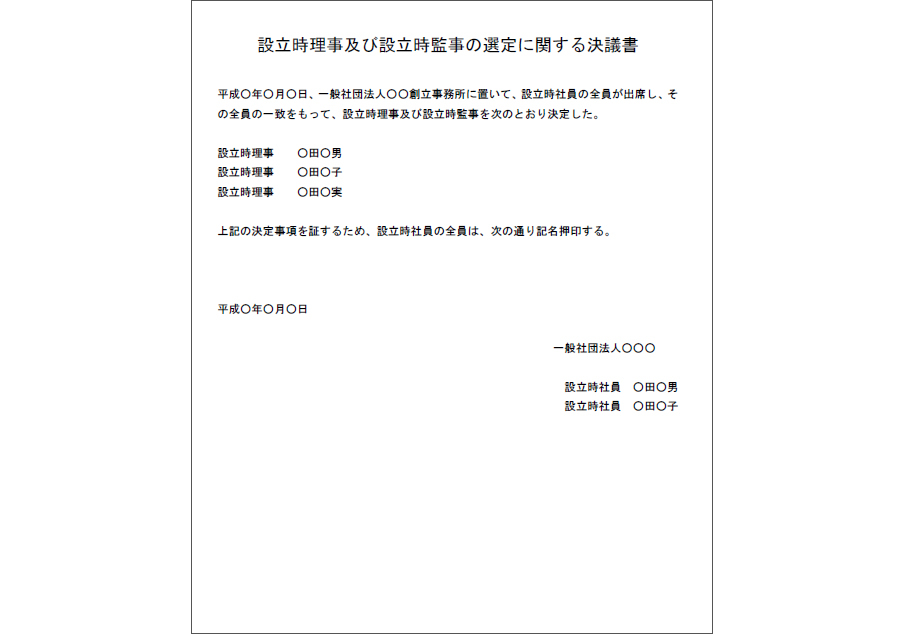

(4)設立時代表理事の選定に関する書面

設立時の役員や、代表理事に選ばれたことを決定する旨の決議書を作成します。

|

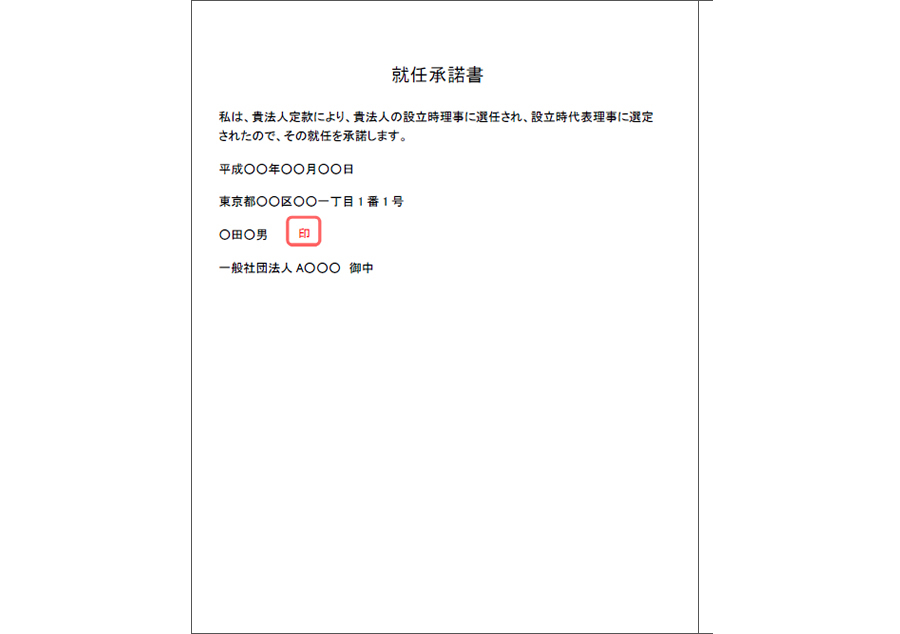

(5)設立時理事、監事等の就任承諾書

設立時の役員や、代表理事に選ばれた人がそれを承諾することについて、就任承諾書を作成します。

|

(6)設立時代表理事の印鑑証明書

印鑑証明書については、就任承諾書に押印した印鑑であり、市区町村長が発行したものを貼付します。

理事会を設置する場合には、設立時代表理事の印鑑証明書が必要です。

理事会を設置しない場合には、設立時の理事全員の印鑑証明書が必要です。

(7)本人確認書類

理事会を設置する場合には、代表理事の印鑑証明書は必要ですが、その他の理事については印鑑証明書の添付が必要ありません。そのため、その他の理事については、住民票の写しなどの本人確認書類の提出が必要になります。

(8)委任状(代理人が手続きを行う場合)

手続きを代理人(司法書士や弁護士)が行う場合には、委任状が必要です。

(9)代表者印の印鑑届出書

印鑑届出書は、法人の印鑑(実印)を届け出るための書類です。登記事項は磁気ディスクに記載することになります。印鑑届出書は、申請を行う法務局内に置いてあります。

(10)その他必要に応じて必要となる書類

決議書については、定款で設立時役員、主たる事務所の所在場所を定めている場合であれば、添付する必要はありません。ただし、定款で「渋谷区」「港区」など具体的な番地まで定めていない場合には、具体的な所在場所を記載した決議書を貼付することが必要です。

設立時理事及び設立時監事の選任決議書

定款で設立時役員を定めなかった場合には、設立時役員を選任しますが、そのときに作成する議事録です。

定款において、設立時役員を定めてある場合には不要です。

主たる事務所の所在場所決議書

定款で主たる事務所の所在地を「港区」「渋谷区」など、最小行政区までしか定めなかった場合には、細かい地番まで決める必要があり、その場合に作成する議事録です。定款で細かい地番まで定めてある場合には不要です。

設立時代表理事を選定したことを証する書面

理事会を設置する場合や、理事会を設置しない場合で、定款で代表理事を定めていない場合に作成する議事録です。

理事会を設置しない場合で、定款で代表理事を定めてある場合には、不要です。

まとめ

一般社団法人の設立は、登記を申請した日が設立日となります。ただし、登記の手続き自体は、申請日に完了するわけではありません。法務局の混雑の程度にも左右され、早ければ数日で完了しますが、遅いと2週間ほどかかってしまう場合もあります。書類に不備があるとそれだけ完了までの日時もかかってしまいます。

一般社団法人の設立手続きや必要書類、その後の運営までアドバイスしてくれる税理士等を探し、必要に応じてサポートを受け、スムーズに手続き等を行うことをおすすめします。

一般社団法人の設立について相談する

freee税理士検索では数多くの事務所の中から一般社団法人の設立や、設立後に必要となる経理システムの構築等について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、一般社団法人の設立手続きと必要な書類について相談することができます。

クラウド会計ソフト freee会計