つみたてNISA|3つのメリットと3つのデメリット

公開日:2019年04月16日

最終更新日:2022年06月15日

目次

この記事のポイント

- 「つみたてNISA」とは、2018年1月から政府が新しく始めた非課税制度。

- 「儲けた金額がすべて非課税になる」「少額からスタートできる」などさまざまなメリットがある。

- 投資ビギナーでも安心の投資制度でリスクも比較的少ない。

つみたてNISAの最大のメリットは「運用益(儲け)が非課税になる」という点です。

他にも、「投資ビギナーにも安心の投資制度が整っている」などのメリットもあり、投資初心者で、投資に不安感を持っている人にもおすすめの制度です。

しかし一方で、「商品の数が少なく、選択肢が少ない」「年間の投資金額が少ない」といったデメリットもあります。

また、「必要になった時に引き出せるのか」「非課税期間が終わるとどうなるのか」など、分からない点が多いという声も多く聞かれます。

つみたてNISAを始める際には、これらのメリットやデメリットを十分理解し、不安を払拭しておくことが大切です。

ここでは、つみたてNISAのメリットやデメリット、疑問点などについてご紹介します

つみたてNISAとは

つみたてNISAとは、平成30年(2018年)から始まった新しいタイプのNISAです。

通常、金融商品を運用して利益が出れば、その利益には税金がかかります。

しかし、NISA(少額投資非課税制度)を使えば、その利益は非課税(税金がかからない)となります。

(1)つみたてNISAの3つのメリット

つみたてNISAは、積み立てで投資をするしくみのことで、年間の投資限度額は40万円です。非課税期間は20年であり、一般NISAよりも長期的な投資が可能です。

投資ができる商品は、金融庁が定めた厳しい基準を満たした投資信託とETFでありリスクが少ないというメリットもあります。

| ①NISAは儲けが非課税 通常は、金融商品を運用して運用益(儲け)が出れば、その利益に対して税金がかかります。たとえば10万円の運用益が出れば、税率20.315%の税金が課税され、手元には8万円弱しか残りません。 しかし、NISA口座なら運用益が非課税なので、10万円の運用益がそのままそっくり手元に残ることになるのです。 ②少額からスタートしコツコツ資産運用できる (3) ローリスク |

(2)つみたてNISAの3つのデメリット

多くのメリットのあるつみたてNISAですが、損失が出ても他の口座と損益通算はできず、いったん売却した後の非課税枠への再活用ができないなどのデメリットもあります。

つみたてNISAを始める時には、これらのデメリットについても十分理解しておくことが大切です。

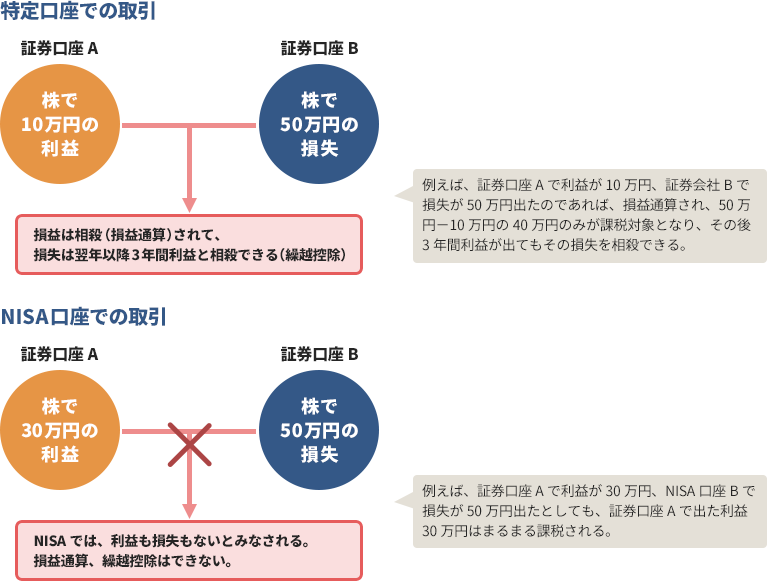

①損益通算、繰越控除ができない

NISA口座以外で保有している上場株式や株式投信の場合なら、損失が出れば確定申告をすることで、損失と利益を相殺する「損益通算」をすることができます。また、翌年以降3年間その損失を繰越す「繰越控除」をすることができます。

しかし、NISA口座では、利益も損失もないものとみなされるので、損益通算もできませんし繰越控除もできません。

したがって、非課税期間が終了した時に損失が出ていても、その損失を繰越すということはできません。

|

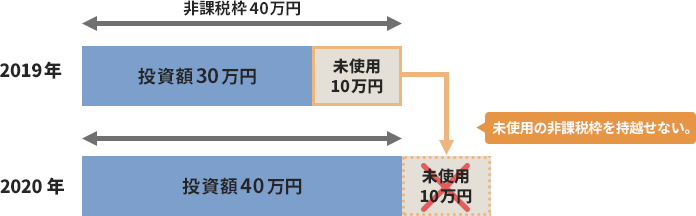

②未使用の非課税枠は持越せない

非課税枠の40万円を1年間で使い切らないで非課税枠が余ったとしても、余った非課税枠を翌年に繰越すことはできません。

金融機関によっては細かい単位の設定ができず、毎月の積みたてだけでは枠を使い切ることができないことがあります。

たとえば、今年は30万円しか投資しなかったとしても来年の非課税枠が50万円になることはありません。

|

(3) 再投資が「購入」とみられる

お金を効率よく増やすための鉄則が、「複利の利用(利息を元本に組み入れ、その合計を次の期間の元本とすること)」です。

しかし、つみたてNISAで再投資する際には、分配金を再投資した分が新規購入とみなされてしまい、その分の非課税枠が消費されてしまうので注意が必要です。

例えば、年間投資限度額の40万円を投資する予定で、月33,333円(40万円÷12)を投資していて、途中で分配金1,000円を元本に入れて再投資すると、年間の投資額が400,996円となり、投資限度額を超えてしまうことになります。金融機関によっては、限度額を超えると12月の買い付けができなくなったり課税口座で再投資されたりすることもありますので、注意しましょう。

|

2024年からつみたてNISAはどう変わる?

令和2年度税制改正において、NISA制度全体が見直され、つみたてNISAが延長されることとなりました。

年間の投資上限額(40万円)、非課税期間(20年間)について、変更はありません。

(1)口座開設可能期間が5年延長

口座開設可能期間が令和19年(2037年)から5年間延長され、令和24年(2042年)までとなりました。2042年に買い付けた分は、20年後の2061年末まで非課税で運用することができます。

すでに、つみたてNISAを始めている人にとっては、特段の影響はないでしょう。

(2)つみたてNISAがより若い人向けのNISAに

つみたてNISAの延長により、2023年までにつみたてNISAを始めると、年間最大40万円の非課税枠を20年間利用でき、非課税で最大800万円の運用が可能となります。

したがって、これから投資できる期間がたっぷりある若い人たちにとっては、長期でコツコツ資産を増やすことができる制度といえるでしょう。

つみたてNISAのよくあるQ&A

つみたてNISAについては、「お金が必要になった時、引き出すことはできるのか」「非課税期間が終わった時に、手続きは必要になるのか」などといった不安や疑問を感じる声も多く聞かれます。

つみたてNISAを始める前には、このような不安や疑問点を払拭しておくことも大切です。

(1)いつでも引き出せるの?

つみたてNISAで購入した商品は、いつでも好きな時に売却することができ、現金化して引き出すことができます。iDeCoが原則として60歳まで引き出せないことと比較すると、老後資金はiDeCo、つみたてNISAは子どもの教育資金といった使い分けをするのがよいでしょう。

(2)非課税期間が終わるとどうなるの?

つみたてNISAの非課税期間が終わると、その後は課税口座(特定口座または一般口座)で商品を保有することになります。そして、その後の分配金や売買益については、その口座で課税されることになります。

この時、つみたてNISAで購入した金融商品の所得価格はリセットされ、その時の価格になります。実はこれが原因で、損失があっても税金がかかってしまうこともあります。

購入した商品が20年後に値上がりしていれば問題はありませんが、値下がりしてしまった場合には、思わぬ税金がかかることもありますのでその点は注意が必要です。

(3) 金融機関の変更はできるの?

NISA口座では、取引する金融機関を年単位で変更することができます。

変更手続きは変更を希望する年の前年10月1日から変更を希望する9月30日までとなっているので、金融機関を変更したい時には早めに手続きを行うようにしましょう。

なお、金融機関変更後も購入した商品は非課税期間20年間が過ぎるまでは、変更前の金融機関のNISA口座で保有することができます。ただし、変更前に購入した商品を変更後の金融機関のNISA口座に引き継ぐことはできません。

まとめ

以上、つみたてNISAのメリットやデメリット、2024年からの改正ポイントについてご紹介しました。

NISAは、投資ビギナーには最適な制度ですが、お金は目的に応じて管理方法を使い分けることが大切です。また、つみたてNISAだけではなく、iDeCo(イデコ)や保険など、目的や必要となる時期に合わせてお金を管理していくことも必要です。

特に、iDeCo(イデコ)は運用益が非課税になるだけでなく、積立時に所得控除され、受取時にも税制優遇があるとてもお得な制度です。

不明点や疑問点は、税理士等に相談しながら、上手に資産形成をしていくようにしましょう。

「家計に余裕がないので老後のための貯金ができない」「投資って何となく怖い」という人も、つみたてNISAやiDeCoなどを活用することで、非課税で資産運用を行うことができます。これらの制度の基礎知識、手続き、活用テクニックなどについては、税理士に相談して自身に適切な資産運用を提案してもらうこともできます。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、NISAについて相談することができます。

クラウド会計ソフト freee会計