内部統制|4つの目的&6つの基本要素からわかりやすく!

公開日:2022年10月31日

最終更新日:2022年11月16日

目次

この記事のポイント

- 内部統制は、すべての会社が備えている。

- 内部統制には、4つの目的がある。

- 内部統制は、6つの基本的要素から構成される。

内部統制とは、①業務の有効性・効率性、②財務報告の信頼性、③事業活動に関わる法令等の遵守、④資産の保全の4つの目的を達成するために、企業の事業活動に組み込まれたしくみです。

また、内部統制は6つの基本的要素から構成されますが、この6つの基本的要素とは、①統制環境、②リスクの評価と対応、③統制活動、④情報と伝達、⑤モニタリング、⑥ITへの対応です。

内部統制とは

内部統制とは、経営上の一定の目的を達成するための経営管理のしくみです。

簡単に言えば、企業の不正やミスを防ぐための手続きであり、①業務の有効性・効率性、②財務報告の信頼性、③法令等の遵守、④資産の保全という4つの目的があり、6つの基本的要素から構成されます(後述)。

従来は、内部統制をどの程度まで整備するかは、経営者の判断に委ねられていましたが、一連の法制化が行われたことにより、一定以上の程度を保つことが求められるようになりました。

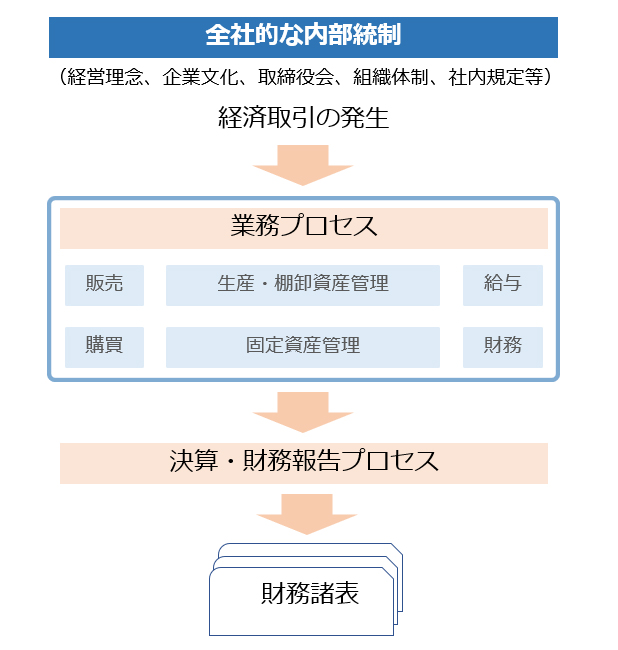

日本では、内部統制について会社法と金融商品取引法において、規制が定められています。内部統制の目的である①業務の有効性・効率性、②財務報告の信頼性、③法令等の遵守、④資産の保全のうち、②の財務報告の信頼性に焦点を当てたのが、金融商品取引法に基づく内部統制報告制度です。

| 会社法 | 金融商品取引法 | |

| 対象 | 大会社など (グループ会社を含む) |

上場企業 (グループ会社を含む) |

| 開示 | 事業報告 | 内部統制報告書 |

| 内部統制監査 | 該当なし | 会計士等による内部統制監査 |

(1)内部統制の4つの目的

内部統制の目的は、以下の4つです。

|

①業務の有効性・効率性 ②財務報告の信頼性 ③法令等の遵守 ④資産の保全 |

①業務の有効性・効率性

事業活動の目的を達成するために、業務の有効性および効率性を高めることです。つまり、会社の業務を正確に無駄なく実施されることを目的としています。具体的には、設備購入時の稟議や監査役・内部監査人による業務監査などが該当します。

②財務報告の信頼性

財務諸表(損益計算書、貸借対照表など)および、この財務諸表に重要な影響を及ぼす可能性のある情報の信頼性を確保することです。

つまり、会社の事業活動の内容を数字としてまとめた最終成果物である財務諸表に、虚偽記載がないようにその適正性を確保することも、内部統制の目的の1つということです。

たとえば経理担当者等が財務諸表をチェックし承認すること、業務システムから会計システムに売上上表などの財務情報が定期的に自動転送されることなどは、「財務報告の信頼性」に該当します。

③法令等の遵守

いわゆるコンプライアンスであり、企業の事業活動に関して、法令その他の規範の遵守を促進することも内部統制が必要とされる目的の1つということです。

具体的には、人事部による労働時間の管理など労働基準法を遵守するための施策、個人情報保護法を遵守するための情報管理などが挙げられます。

④資産の保全

資産の保全とは、資産の取得、使用、処分が正当な手続きおよび承認のもとで行われることをいいます。

つまり、むだ遣いによる会社の財産の減少を事前に防止することも内部統制の目的とされます。

具体的には、新規取引先に対する取引開始前の与信調査や物品購買時における稟議などが該当します。

(2)内部統制の6つの基本要素

内部統制は、以下の6つの基本的要素から構成されます。

|

①統制環境 ②リスクの評価と対応 ③統制活動 ④情報と伝達 ⑤モニタリング ⑥ITへの対応 |

①統制環境

統制環境とは、組織の気風や体質など、ほかの要素の基礎となる環境です。

統制環境は、その他の基本要素であるリスクの評価と対応、統制活動、情報と伝達、モニタリング、ITへの対応に影響を及ぼす基盤であり、最も重要な要素といえます。

②リスクの評価と対応

リスクの評価と対応とは、組織目標の達成に影響を及ぼすリスクを評価・分析して適切な対応を行うための一連のプロセスをいいます。

このリスクは、大きく外部的要因と内部的要因に分けることができます。

外部的要因:天災や盗難、市場競争の激化、為替相場の変動など

内部的要因:情報システムの呼称や不具合、会計処理のミス、不正行為の発生、個人情報の郎円など、組織内で生じるもの

③統制活動

統制活動とは、会社内で定められた具体的な手続きのことで、権限、職責の付与、職務の分掌などの方針や手続きなどをいいます。

経営者は、企業のさまざまな活動において、不正やミスが発生するリスクを軽減する必要があります。そこで、各担当者の権限および職責を明確にして、適切に業務を遂行できる体制を整備することが重要となります。

④情報と伝達

情報と伝達とは、必要な情報が正しく伝えられるしくみをいいます。

組織内のすべての者が、それぞれの職務の遂行に必要となる情報を、適切に識別、把握、処理、伝達されることは、組織として目標を達成するために非常に重要です。

さらに、これらの必要な情報は、正しく理解され共有されることも大切です。

⑤モニタリング

モニタリングとは、内部統制の有効性を継続的に評価するプロセスをいいます。

モニタリングによって、内部統制は常に監視され評価され、是正されることになります。

モニタリングには、経営者によって設置された内部監査部門によるモニタリングや、取締役会による取締役の業務執行のモニタリング等があります。

⑥ITへの対応

ITへの対応とは、組織の内外のITに適切に対応することをいいます。

あらかじめ組織目標を達成するための適切な方針や手続きを定め、業務を実施するうえで組織の内外のITに対して適切に対応することが求められます。

(3)内部統制はすべての会社が備えている

「内部統制は、上場企業が求められるもの」というイメージを持つ人がいますが、これまでご紹介したとおり、内部統制は企業ごとの内容の程度に差はあれ、すべての会社が実施しているものということができます。

2009年3月期から上場企業の内部規制が、監査法人による監査対象となったことから注目されることとなりましたが、それらは、元々組織、業務プロセス、各種帳票およびそれらをサポートする情報システムなどからなる経営管理のしくみの総体を指すものですから、存在自体は従来からどの企業にでもあるものです。

|

(4)内部統制監査とは

内部統制監査とは、経営者が作成した内部統制報告書の適正性について、公認会計士等によって監査証明を受けることをいいます。

この内部統制監査は、金融商品取引法で義務づけられるもので、内部統制監査報告書とは、監査人がその適正性を判断した結果を意見として表明した文書です。

上場企業の監査人は、内部統制報告制度の導入によって、財務諸表監査報告書とともに内部統制監査報告書の作成が求められることになりました。

(5)内部統制システムとは

会社法では、すべての大会社に対して取締役の職務の執行が法令および定款に適合することを確保するための体制、その他株式会社の業務の適正を確保するために必要なものとして、法務省令で定める体制を整備する必要があると定められています。

そして、この整備された体制を、内部統制システムといいます。

この内部統制システムの基本方針は、株主に対して開示することが義務づけられています。

(5)内部統制の整備とは

内部統制は、職務を適切に分離することで内部牽制をはかることを基本としています。つまり、職務を複数人で適切に分担または分離させ、相互牽制をはかることで、不正やミスを減らすことが基本です。

しかし、これをすべての業務に適用すると、それはそれで負担がかかり過ぎてしまいます。

したがって、職務をどのように分離するかに優先順位をつけることが、内部統制を進めるポイントとなります。

身近なケースで説明すると、商品や有価証券、固定資産などについて、それぞれを記録する者と現物を扱う者とに分離します。

そして、定期的に現物と帳簿残高を担当者以外の第三者がチェックする体制を取り入れていきます。

このような体制を、重要度に応じて順次導入していくことで、無理なく効率的に内部統制を進めることができます。

(6)内部統制の限界とは

内部統制といっても万能ではなく、その有効性には限界があります。たとえば、判断の誤りや不注意、複数の担当者による共謀、当初想定していなかった環境の変化、経営者による内部統制の無視や逸脱などがあれば、内部統制は有効に機能しません。

従来の不祥事を振り返ってみても、社会を騒がせた粉飾や不正の多くは、トップが関与しているケースが多々ありました。内部統制がこれらをストップすることは難しく、ここに内部統制の限界があると言えます。

(7)効率的な内部統制の進め方

内部統制をスムーズに導入するためには、まずは適切なメンバーの選定と経営者との活発なコミュニケーションが欠かせません。会計や監査、事業に深い知見があり、さらに言えばITに精通しているメンバーを選定しなければなりません。なぜなら、内部統制報告制度は会計の業務であり、連結会計や収益認識、税効果、システムなどの理論を理解していない人材をアサインしてしまうと、プロジェクトが行き詰ってしまことが多いからです。

また、経営陣と内部統制チームとの間で情報を共有することも、非常に重要です。日頃から経営者と内部統制チームは定期的なコミュニケーションを確保し、内部統制の評価に影響を及ぼす重要な事項については共有していくことが大切です。

まとめ

内部統制というと、上場企業のものというイメージを持たれることも多く、また売上を上げるわけでもコスト削減につながるわけでもありませんから、どうしても対応が後回しになりがちです。

しかし、一度粉飾決算などの不祥事が起きてしまえば、直接的な損害を被ることはもちろん、企業の信頼は大きく低下し、ビジネススピードの失速を招いてしまいます。

かと言って、内部統制を強化してチェックや承認手続きを厳重にしても、今度はこれが足かせとなって、ビジネススピードを失速させてしまいかねません。

そこで、内部統制は簡素化・効率化することで、内部統制対応コストを最適化するという視点も踏まえ、バランスよく取り入れることが大切です。

おすすめしたいのが、2020年上半期マザーズ上場企業のうち30%以上が導入しているの「クラウドERP」です。「クラウドERP」のエンタープライズプランなら内部統制に対応した機能を網羅的に保有しており、効率的に内部統制を導入することができます。

プロダクトの提供にとどまらず、IPO・上場準備に特化した情報発信を行っております。まずはお気軽にお問合せください。

▶ 2020年上半期マザーズ上場企業のうち32.1%がfreeeを利用*内部統制を行うなら「クラウドERP」

内部統制について相談する

freee税理士検索では、数多くの事務所の中から、内部統制の導入やクラウドERPについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計