勤労学生控除|税金がかからないのは130万円まで

公開日:2019年07月05日

最終更新日:2023年02月17日

目次

- 勤労学生控除とは、働く学生のための特別な所得控除。

- アルバイト収入が130万円以下であれば、所得税はかからない。

- 勤労学生の子どものアルバイト収入が103万円を超えると、親は扶養控除が適用されなくなる。

勤労学生控除とは、一定の要件を満たした勤労学生についても受けられている、特別な所得控除です。

勤労学生控除を受けるためには一定の要件が必要で、さらに確定申告をする際には学校などから交付された証明書を用意する必要があります。

勤労学生控除が適用されると、アルバイト収入以下であれば、所得税はかからないことになります。

ただし、扶養する親にとっては子どものアルバイト収入が103万円以下でなければ、扶養控除が適用されなくなりますので、注意しましょう。

勤労学生控除とは

勤労学生控除とは、15種類ある所得控除の1つです。

今は、大学生に限らず高校生もアルバイトをするのが当たり前の時代となりましたが、このアルバイト収入も給与ですから、サラリーマンの給与と同じように税金が課せられます。

しかし、一定の条件を満たした学生(勤労学生)については、特別に所得控除の制度が設けられています。この勤労学生の控除を「勤労学生控除」といい、納税者が勤労学生の場合には、課税対象となる所得金額から27万円を差し引くことができます。

(1)そもそも「所得控除」とは

前述したとおり、「勤労学生控除は、15種類ある所得控除の1つ」です。そこでまず、「そもそも所得控除とは何か」についてご紹介します。

所得税というのは、所得金額に対して直接課税されるわけではありません。

納税者は、個々に「家族を養っている」「働きながら仕事をしている」など、さまざまな事情をかかえています。それなのに、個々の事情を考慮せずに等しく課税してしまうと、不公平が生じることになります。

そこで、納税者の個人的な事情を税金計算に反映させようとするのが「所得控除」という制度です。

所得税は、「収入-必要経費=所得」に対してかかりますが、所得控除とは、

この所得からさらに差し引くことができる金額です。

|

収入-必要経費=所得 所得-所得控除額=課税所得金額←税率を掛ける対象となる所得 |

①課税所得金額×税率-控除額=基準所得税額

②基準所得税額×2.1%=復興特別所得税 |

(2)「所得控除」は15種類ある

所得控除には「勤労学生控除(働きながら学んでいる学生に考慮する)」のほか、「医療費控除(医療費がかかった家庭に考慮する)」「寄附金控除(寄附という善意の行為を考慮する)」「扶養控除(扶養家族がいる事情を考慮する)」など全部で15種類あります。そして、適用される所得控除の種類や所得控除の額が大きければ、その分が控除(差し引かれ)課税される所得金額が減るので、税額が減少することになります。

勤労学生控除の要件

勤労学生控除は、学生であれば誰でも控除を受けられるわけではありません。

控除を受けるためには「所定の学校」に通っていること、給与が一定額以下であることなどの要件を満たしていることが必要です。

(1)所定の学校に通っていること

以下の学校の学生や生徒であることが必要です。

|

・学校教育法第1条に規定する学校の学生または生徒 |

通っている学校が「所定の学校」に当てはまるかどうかは、学校の窓口に問合せて確認してみましょう。

(2)所得金額が一定額以下であること

学生本人のアルバイトなどの勤労による所得であり、合計所得金額が75万円以下で、かつ勤労による所得以外の所得(不動産所得など)が10万円以下であることが必要です。

|

・学生本人のアルバイトなど勤労による所得であること ・合計所得金額が75万円以下(2020年から65万円→75万円))であること ※実際の収入は130万円以下。ここから給与所得控除額55万円を差し引いた金額。 ・不動産所得など、給与所得(アルバイト代)以外の所得が10万円以下であること |

参照:国税庁「勤労学生控除」

税金が課税されない範囲と「扶養控除」との関係

勤労学生控除を受けると税金を安くすることができ、アルバイト収入が130万円に満たなければ、所得税はかからないことになります。

ただし、親の扶養になっている人が勤労学生控除を受けると、親は扶養控除が適用されなくなりますので、注意が必要です。

(1)税金が課税されないのは130万円まで

アルバイトもサラリーマンの給与と同様「給与所得」なので、給与所得控除の適用があります。

給与所得控除とは、給与所得者の給与から一定額差し引くことのできる控除で、控除額は55万円です。

その他、すべての人が無条件で適用される「基礎控除」が48万円あります。

そして、勤労学生控除が27万円あるので、すべてを合計すると「55万円+48万円+27万円」で、130万円になります。

つまり、勤労学生控除によって恩恵を受けるためには、年収が130万円(所得は65万円以下)以下ということになります。

つまり、アルバイト収入が130万円以下であれば、所得税はゼロ円ということになります。節税をしたければ、このラインを意識するようにしましょう。

(2)「扶養控除」と「勤労学生控除」との関係

これまでご紹介してきたとおり、勤労学生控除によって恩恵を受けるのは、130万円以下の場合です。

一方、そのアルバイトをしている学生を養っている親が扶養控除の適用を受けるためには、そのアルバイト収入が103万円以下でなければなりません。

したがって、勤労学生のアルバイト収入が103万円を超えると、親は扶養控除の適用を受けることができなくなってしまいます。

※扶養控除とは、16歳以上の子どもや親を養っている時に適用される控除で、金額は扶養者の年齢によって異なり、38万円~63万円と幅があります。

したがって、勤労学生のアルバイト収入が103万円を超え、130万円以下の場合には、勤労学生控除が適用され勤労学生自身には所得税はかかりませんが、扶養する親は扶養控除が適用されなくなるので、親の税金は増えることになります。その点について十分検討が必要ということになります。

勤労学生控除の確定申告・年末調整

勤労学生控除を受けるには、年末調整または確定申告を行う必要があります。

給与所得者の場合は、「扶養控除等(異動)申告書」に勤労学生控除に関する事項を記載して勤務先に提出します。

確定申告を行う場合は、確定申告書に勤労学生控除に関する事項を記載し、学校が発行した証明書を添付して提出する必要があります。

なお、勤労学生控除を受けるためには、その年の12月31日時点で、前述した要件を満たしていることが必要です。

(1)確定申告書の手続き

アルバイトをしている場合には、多くのケースで勤めているアルバイト先で年末調整が行われるので、確定申告は必要ありません。

しかし、年末調整が行われない場合には自分で確定申告をする必要があります。

アルバイトを掛け持ちしている時には、2カ所以上から給与が支払われますが、年末調整ができるのは1社だけになので、その時には1社だけ年末調整をし、他のアルバイト分は本人が確定申告を行わなければなりません。

確定申告をする場合には、通っている学校が発行した証明書を確定申告書に添付します。

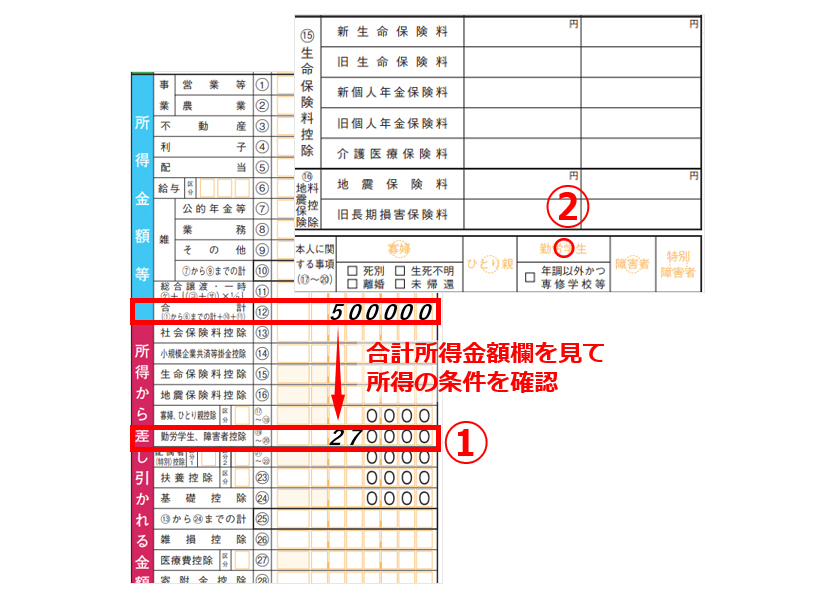

|

①申告書第一表の「所得金額等」の合計欄で、所得が条件に該当していれば、「所得から差し引かれる金額」の「勤労学生」欄に控除額27万円を記入します。 ②申告書第二表の「勤労学生」に〇をします。 |

(2)年末調整の手続き

アルバイト先で勤労学生控除を受けるためには、「給与所得者の扶養控除等(異動)申告書」を提出する必要があります。

①事業者情報の記入 「給与の支払者の名称」に、アルバイト先の会社名を記入し、「給与の支払者の所在地」にアルバイト先の住所を記入します。 ②本人情報の記入 ※すでに記入済の用紙を渡される場合もあります。 ③世帯主情報の記入 ④配偶者の有無の記入 ⑤最後に「勤労学生」を選択します。 |

(3)学校が発行した証明書が必要

勤労学生控除の適用を受けるためには、学校などから交付された証明書の添付もしくは提示が必要です。

証明書は、通っている学校によって手続きが異なるため、問い合わせてみましょう。

まとめ

以上、勤労学生控除についてご紹介しました。

勤労学生控除を受けるためには、合計所得金額が65万円以下(給与の場合は、年収130万円以下)であり、所定の学校に通っていることなど、いくつかの要件を満たす必要があります。また、勤労学生控除を受けることで、親は扶養控除が適用されなくなることもありますので、十分検討してから手続きを行なうようにしましょう。

\ 確定申告について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計