製品とは|商品との違いは?製造原価の計算方法は?

公開日:2022年01月14日

最終更新日:2022年03月18日

目次

この記事のポイント

- 「製品」とは、販売を目的として製造・加工した製造品や生産品のこと。

- 「製品」と「商品」の違いは「自らが製造・加工したものであるか否か」。

- 「製品」の取得原価は、製造原価と製品を販売するための費用の合計額。

「製品」とは、販売を目的として製造業者や会社の製造部門が、製造・加工した製造品や生産品のことです。

この記事では、「製品」と「商品」の違い、製品と仕掛品・半製品の関係、製品の製造費用の計算方法などについてご紹介します。

製品とは

製品とは、販売を目的として製造業者や会社の製造部門が製造・加工した製造品や生産品で、営業主目的に係るものをいいます。

また、商業を営む会社で製造部門をもつ場合には、その製造部門の製造する物品を販売目的で所有する場合において、その物品についても製品とすることができます。

(1)製品と商品の違い

「製品」と「商品」は、「製品」が自ら製造・加工したものであるのに対して、「商品」は自らが製造・加工したものではない、つまり商品は外部から調達したものという点で異なります。

ただし実務上は、製品と商品の区分は相対的なものであることから、経理規定などで区分や範囲を決める必要があります。

|

製品:自らが製造・加工したもの 商品:自らが製造・加工したものではない |

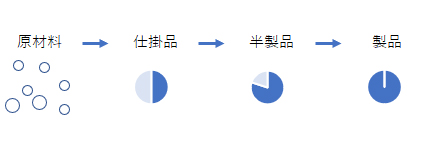

(2)製品と仕掛品・半製品の関係

製品と仕掛品(しかかりひん)・半製品は、製造過程のどの段階にあるかによって異なります。

製品は、製造工程が終了して完成したものであるのに対して、製造過程の途中段階にあってまだ完成品となっていないものは、「仕掛品」または「半製品」となります。

原材料:製品製造のために購入した原料、材料、部品 ↓ 仕掛品:製造工程の途中段階にあって、まだ完成品となっていないもの ↓ 半製品:未完成ではあるが、同業者等に販売できる状態であるもの ↓ 製品: 製造工程が終了して完成して販売できるもの |

(3)製造過程で派生する「副産物」の処理

製造過程で必然的に派生する物品で販売可能なものを「副産物」といいます。副産物とは、たとえば豆腐の製造過程で作られるおからや豆乳といったものをイメージすると分かりやすいでしょう。

副産物は、そのまま外部に売却したり加工して売却したり、自家消費したりしますが、この副産物については、「製品」で処理をします。副産物は、見積売却価額から加工・販売に要する費用を差し引いた額で評価します。

(4)原材料の残りくず「作業くず」の処理

製品の製造過程で発生する原材料の残りくずを「作業くず」といいます。

作業くずは、再度原材料として利用したり、外部に売却したりすることができます。作業くずについても「製品」で処理をします。

製造原価から作業くずの評価額を控除して、製品の製造原価を求めます。

製品の会計処理

製品は、貸借対照表の「流動資産の部」の「棚卸資産」に、商品や仕掛品、原材料と区別して計上します。

製造工程の途中段階でまだ完成品となっていないものは、仕掛品、半製品となります。

(1)製品は貸借対照表の「流動資産の部」

製品は、貸借対照表の「流動資産の部」に区分されます。

流動資産とは、「流動性が高い資産」、つまり現金化しやすい資産という意味です。流動資産には、企業が保有する資産のうち、主に1年以内に現金として回収されるものが区分されます。

「流動資産」は、さらに①当座資産、②棚卸資産、③その他流動資産の3つに分類されます。

|

①当座資産: 流動資産のなかでも、とくに現金化しやすい資産 現金、預金、受取手形、売掛金など ②棚卸資産: ③その他流動資産: |

(2)製品の取得価額の計算方法

製品の取得価額は、その製品の製造に要した費用(製造原価)と、製品を販売するために直接要した費用の合計額となります。製品の製造原価は原価計算によります(※後述)。

|

製品の取得価額に含めるもの

①製造費用(材料費+労務費+製造経費) |

なお、これらの費用の額の合計額が少額(当該棚卸資産の製造原価のおおむね3%以内の金額)である場合には、その取得価額に算入しないこともできます。

また、税務上製造原価に算入しないことができる費用もあります。

参照:国税庁「製造等に係る棚卸資産」

※ちなみに、商品の取得価額は「購入代価+付随費用」です。

このように、取得価額は購入したもの(商品)と、自己の製造によるもの(製品)とで区別して計算します。

(3)製品の製造原価の計算方法

製品の取得原価は、その製品の製造に要した費用(製造原価)と製品を販売するために直接要した費用の合計額です。

「製造原価」とは、製品の製造に要する原価です。

製造原価は、製品の製造費用を計算して、期首仕掛品棚卸高や製造費用から期末の仕掛品棚卸高を差し引いて求めます。

製造原価の求め方

①材料費、②労務費、③製造経費とは、以下のような費用です。

|

(4)製品の製造勘定

製品の製造勘定とは、製品の製造活動を記録するために、材料費、労務費、経費、原価差額、仕掛品などの勘定科目を用いて処理をするための勘定科目です。

※原価差額とは、計算した製造原価と税法上の実際原価との差額です。原価差異は、原則として製品の製造原価と期末棚卸資産に割り当てますが、例外として原価差額が総製造費用のおおむね1%以内である時には、その調整を行わないこともできます。

製造勘定とは、たとえば以下のような仕訳を行います。

①当期は、材料費5,000、労務費4,000、経費2,000が発生した。

②期末を迎え、完成品が10,000(うち、在庫が2,000)、仕掛品が1,000であった。

|

||||||||||||||||||||||||

製品のよくある仕訳

製品が完成したら仕掛品から振り替える必要があります。

製造過程で作業くずが発生した場合には、製品で処理をします。

(1)仕掛品から製品に振り替えた

「製品が完成し、仕掛品から製品に振り替えた。製造原価は100万円であった。」

製品が完成したら、仕掛品から製品に振り替えます。

製造原価は、「期首の仕掛品棚卸高+製造費用-期末の仕掛品棚卸高」で計算します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 製品 | 1,000,000 | 仕掛品 | 1,000,000 |

(2)製品を販売した

「製品が完成し、200万円で販売し残りは掛けとした。製品売上の出庫額100万円は、売上原価に振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 2,000,000 | 売上 | 2,000,000 |

| 売上原価 | 1,000,000 | 製品 | 1,000,000 |

(3)製品の製造過程で作業くずが発生した

「製品の製造過程で、『作業くず』が発生した。」

『作業くず』は、製品の製造過程で発生する原材料の残りくずで、「製品」で処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 製品 | 50,000 | 仕掛品 | 50,000 |

まとめ

「製品」は、販売を目的として製造業者や会社の製造部門が製造・加工した製造品や生産品のことで、外部から調達した「商品」とは区別して処理をします。

製品は、製造過程の途中段階にある「仕掛品」や「半製品」と区別して処理をしなければなりません。

製品の取得原価は、製造原価と製品を販売するために直接要した費用の合計額です。

この「製造原価」は「期首の仕掛品棚卸高+製造費用(材料費+労務費+製造経費)-期末の仕掛品棚卸高」で求めます。

製品について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から製品の処理や製品と商品の違いなどについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、製品の処理や経理システムの構築について質問することができます。

クラウド会計ソフト freee会計