創立費償却とは?そもそも創立費とは?開業費の違いは?

公開日:2022年10月17日

最終更新日:2024年06月24日

目次

この記事のポイント

- 創立費とは、会社が設立するまでにかかった費用である。

- 創立費は、初年度で一括償却するのが原則である。

- 創立費を繰延資産に計上し、5年以内で償却することもできる。

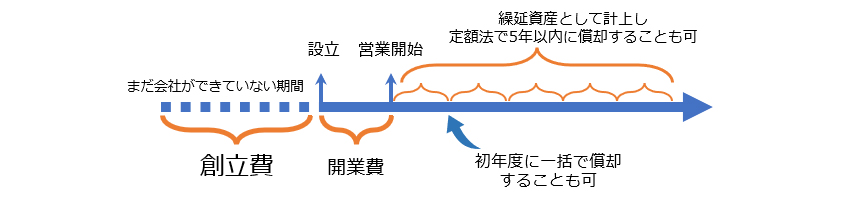

創立費とは、会社設立までにかかった費用を処理するときに使う勘定科目です。創立費は、支払があったときに一括で処理するか、繰延資産として計上し、定額法で5年以内に償却します。

創立費の豆知識

創立費とは、会社設立に伴う様々な費用を処理するための勘定科目です。定款や諸規則の作成費用、株式募集のための広告費、目論見書や株券の印刷費、創立事務所の賃借料、金融機関の取扱手数料、会社設立事務費用、設立時の登録免許税などが含まれます。

創立費は原則として支出時に営業外費用として処理しますが、繰延資産として処理することも可能です。繰延資産として処理する場合、会社設立時から5年以内の効果が及ぶ期間にわたって定額法で償却します。支出の効果が期待されなくなった場合に未償却残高を一時に償却します。

創立費を繰延資産として処理することには、企業の財務状況を安定させるという利点があります。初期費用が大きい場合、一度に費用計上すると、設立初年度の損益に影響を与える可能性があります。そのため、繰延資産として処理し複数年度にわたって償却することで、費用を平準化し財務状況の見通しを立てやすくする効果があります。

一方で、繰延資産として処理する場合には、毎年の償却費用を適切に計上する必要があり、財務管理が複雑になる可能性もあります。そのため、税理士に相談して創立費の処理方法を慎重に検討し、自社に最適な方法を選択することが重要です。

創立費償却とは

創立費とは、創立費とは、会社の負担に帰すべき設立費用をいいます。

創立費は、原則として支払いがあったときに「営業外費用」として処理しますが、「繰延資産」に計上して5年以内のその効果が及ぶ期間にわたって、定額法で償却することもできます。

創立費を償却する場合には、通常の減価償却と区別するために「創立費償却」という勘定科目で処理をします。

(1)そもそも「創立費」とは

創立費とは、会社を設立するまでにかかった費用をいいます。

具体的には、以下のような費用が該当します。

|

・定款および諸規則作成のための費用 ・株式募集その他のための広告費 ・株式目論見書、株券等の印刷費 ・創立総会に関する費用 ・創立事務所の賃借料 ・設立事務に使用する使用人の給料手当 ・発起人が受ける報酬 ・設立時の登録免許税 ・その他会社設立事務に関する費用 |

(2)創立費と開業費の違い

創立費と混同しがちなものに、「開業費」があります。

開業費とは、会社設立後の営業開始までにかかった広告宣伝費、通信費、交通費などを処理するときに使う勘定科目です。

創立費:会社設立までにかかった費用 |

(3)創立費は原則「営業外費用」

創立費は、原則として支出時に費用(営業外費用)として処理します。

営業外費用とは、損益計算書上の費用区分の1つであり、企業の主たる事業から生じる費用以外の費用をいいます。

営業外費用の主な支出としては、創立費償却、開業費償却、支払利息、有価証券売却損、為替差損等があります。

(4)創立費は繰延資産に計上し償却も可能

創立費は、従来から費用収益対応原則に基づき繰延資産としての計上も認められていたこともあり、繰延資産として処理することもできます。

繰延資産とは、創立費や開業費のようにすでに代金は支払っていて、その経済的効果が将来にわたって及ぶものをいいます。

繰延資産として計上したときは、会社設立時から5年以内の効果が及ぶ範囲にわたって、定額法で償却します。

なお、支出の効果が期待されなくなったときは、未償却残高を一時に償却します。たとえば、5年で償却する予定だったものの、3年目に事業を一時休止することになった場合には、償却残高全額を償却しなければなりません。

(5)創立費の仕訳例

これまでご紹介したように、創立費は原則として支払いがあったときに処理しますが、繰延資産として計上し5年以内のその効果の及ぶ期間にわたって、定額法で償却することもできます。

また、支出の効果が期待されなくなったときには、未償却残高を一時に償却します。

ここでは、創立費および創立費償却のよくある会計処理についてご紹介します。

|

支払いがあったときに処理する場合 「会社設立のために委託していた司法書士に、登記費用50万円を現金で支払った。」

|

||||||||

|

繰延資産に計上した場合 「創立のために支出した使用人の給与200万円、登録免許税7万円、手数料諸経費100万円を、創立費として資産計上した。」 ①繰延資産計上時

②繰延資産償却時

|

||||||||||||||||||||

|

償却残高償却する場合 「創立費を5年で償却する予定だったが、3年目に事業を一時休止することとなったため、未償却残高30万円を全額償却した。」

|

||||||||

まとめ

以上、創立費の意味や開業費の違い、創立費償却の方法などについてご紹介しました。

会社設立のための費用である創立費は、原則として支出のたびに費用処理しますが、支出のたびに処理をしないで繰延資産として計上することも認められています。

そして、会社設立の費用を繰延資産として計上した場合には、5年以内のその効果が及ぶ期間にわたって費用化しますが、このとき使用する勘定科目が創立費償却です。

創立費を、支出の際に費用処理するか、繰延資産として計上する方がよいのかについては、個々の状況によって異なりますので、早めに税理士に確認して適切な処理を行うことが大切です。

創立費償却について相談する

freee税理士検索では、数多くの事務所の中から、創立費償却について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 創立費償却について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。