先入先出法とは?意味や計算方法をわかりやすく

公開日:2022年11月25日

最終更新日:2022年11月25日

目次

この記事のポイント

- 先入先出法は、棚卸資産の評価方法の1つ。

- 棚卸資産とは、商品や製品、仕掛品などのこと。

- 先入先出法は、先に入庫したものから先に出庫したものとみなして、単価を求める。

先入先出法とは、棚卸資産の評価方法の1つです。

棚卸資産の評価方法としては、先入先出法のほかに、個別法、移動平均法、最終仕入原価法などがあります。

先入先出法とは

同じ棚卸資産であっても、仕入れる時期によって仕入単価が変わることは、よくあることです。このような場合に、どのように売上原価や期末棚卸資産の価額を計算するかが問題となります。その算定方法を棚卸資産の評価方法といいます。

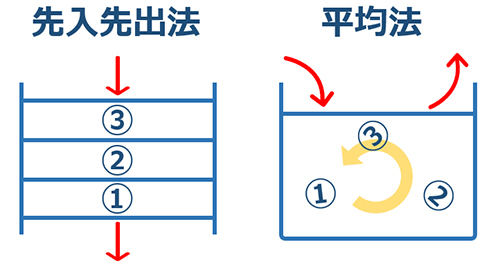

先入先出法(さきいれさきだしほう)は、棚卸資産を評価する算定方法のひとつで、古く取得したものから順次払出しが行われ、期末棚卸資産は、最も新しく取得されたものからなる、と仮定して、期末棚卸資産の価額を算定する方法で、「FIFO=ファイフォ(First In First Out)」とも呼ばれます。

たとえば、倉庫に残っている先週仕入れた小麦粉が1キロあたり150円で、今週仕入れた小麦粉が1キロあたり160円だった場合には、先に仕入れた「1キロあたり150円の小麦粉」から先に消費すると考えて計算します。

(1)先入先出法は棚卸資産の評価方法のひとつ

個々の棚卸資産の仕入額を、常に把握し追跡し続けられるのであれば、売上原価も棚卸資産も紐づけて計算することができます(個別法)。

しかし、この方法は手間がかかり過ぎて非現実的です。そのため、このような個別法は、宝飾品や中古車など一見同じ棚卸資産のように見えても、それぞれに個性を持つような場合以外は、採用されません。

そして通常は、物理的な棚卸資産とは一旦切り離し、一定の仮定のもとで計算します。このような棚卸資産の評価方法としては、先入先出法のほかに、総平均法、移動平均法などがあります。

先入先出法が、「先に仕入れたものから先に払い出す」と仮定するのに対して、平均法は、一定期間の仕入原価の平均を計算し、その平均原価で売上原価と棚卸資産の両方を計算する方法です。

|

(2)先入先出法による棚卸資産の具体的な評価方法

先入先出法は、棚卸資産の評価方法です。

棚卸資産とは、商品または製品、半製品、仕掛品、原材料、消耗品などで貯蔵中のものであり、購入や自製によるものです。

棚卸資産の数量は、期末に実地棚卸をすることで確定します。

実地棚卸とは、実際に在庫の数を数えることです。

そして、期末の在庫金額は、期末の在庫数の単価に数量をかけて計算します。

| 期末の在庫金額 = 在庫品の単価 × 数量 |

このとき、在庫の単価は原則として購入単価を計算しますが、その算定方法にはさまざまな方法があります。そして、その算定方法のひとつが先入先出法です。

(3)先入先出法以外の評価方法は?

棚卸資産の評価は、棚卸資産の売上原価や原材料の消費高を計算するために行われます。

そして、棚卸資産の評価額を計算上選定することができる評価方法には、先入先出法を含めて以下の6つの方法があります。

| 先入先出法 | 先に仕入れた方から先に消費すると考えて計算する 期末棚卸資産は、最も新しく取得されたものからなる、とみなし、期末棚卸資産の取得価額を算定する方法 |

| 移動平均法 | 仕入れる都度に計算し直した平均で計算する 棚卸資産の入庫の都度、直前の在庫金額とその合計数量で割った総平均単価を単価とし、この平均単価によって期末棚卸資産の取得価額を算定する方法 |

| 総平均法 | 期首棚卸高と一定期間の入庫との合計金額をその合計数量で割って平均単価を計算し、この平均単価によって期末棚卸資産の取得価額を算定する方法 |

| 売価還元法 | 期末在庫の売価を計算し、当期の原価率で原価を引き直す方法 |

| 個別法 | 仕入れた材料ごとに価格が分かるようにしておき(区別して記録し)、その個々の実際原価によって期末棚卸の取得価額を算定する方法 |

| 最終仕入原価法 | 最後に仕入れた単価を期末の評価単価とする方法 ※法人税では、何も届け出なければ、この最終仕入原価法を選択したものとみなされる |

(4)先入先出法と移動平均法の違い

先入先出法が「先に仕入れた方から、先に消費すると考えて計算する」方法であるのに対して、移動平均法は「仕入れる都度計算し直した平均で計算する」方法です。

つまり移動平均法では、棚卸資産を新たに取得するたびに、それまでの棚卸資産の取得原価と新たな棚卸資産の取得原価の加重平均を計算し直して、それを払出原価とします。

新たな棚卸資産を取得するたびに、加重平均を求める必要があり、労力がかかるというデメリットがあります。

先入先出法と移動平均法の計算を比較すると、以下のようになります。

|

商品Aを販売する事業を行っている。 ①期首時点の商品Aの残高は2,000である(単価20円×100個)。 ②4月に、商品Aを単価25円で150個仕入れた。 ③5月に商品Aを200個売り上げた。 ④6月に商品Aを単価20円で50個仕入れた。 |

先入先出法

| 受入れ | 払出し | 残高 | |

| 期首 | 2,000 (=20円×100個) |

||

| 4月 | 3,750 (=25円×150個) |

5,750 (=20円×100個+25円×150個) |

|

| 5月 | 4,500 (=20円×100個+25円×150個) |

1,250 (=25円×150個) |

|

| 6月 | 1,000 (=20円×50個) |

2,250 (=25円×50個+20円×50個) |

移動平均法

| 受入れ | 払出し | 残高 | 平均原価の算出 | |

| 期首 | 2,000 (=20円×100個) |

|||

| 4月 | 3,750 (=25円×150個) |

5,750 (=23円×250個) |

23円=(2,000円+3,750)÷(100個+150個) | |

| 5月 | 4,600 (=23円×200個) |

1,150 (=23円×50個) |

||

| 6月 | 1,000 (=20円×50個) |

2,150 (=21.5円×100個) |

21.5円=(1,150円+1,000)÷(50個+50個) |

(5)先入先出法と総平均法の違い

総平均法とは、期首残高と当期仕入高(購入額)の合計額を、期首数量と当期仕入(購入)数量の合計数量で割って、総平均単価を計算し、その総平均単価に期末の数量を掛けて、期末棚卸高とする方法です。

総平均法には、1カ月を1期間として計算を行う月別総平均法と1会計期間を期間として計算を行う「期別総平均法」があります。

先入先出法と総平均法を比較すると、以下のようになります。

|

商品Aを販売する事業を行っている。 ①期首時点の商品Aの残高は2,000である(単価20円×100個)。 ②4月に、商品Aを単価25円で150個仕入れた。 ③5月に商品Aを200個売り上げた。 ④6月に商品Aを単価20円で50個仕入れた。 |

先入先出法※再掲

| 受入れ | 払出し | 残高 | |

| 期首 | 2,000 (=20円×100個) |

||

| 4月 | 3,750 (=25円×150個) |

5,750 (=20円×100個+25円×150個) |

|

| 5月 | 4,500 (=20円×100個+25円×150個) |

1,250 (=25円×150個) |

|

| 6月 | 1,000 (=20円×50個) |

2,250 (=25円×50個+20円×50個) |

総平均法

| 受入れ | 払出し | 残高 | 平均原価の算出 | |

| 期首 | 2,000 (=20円×100個) |

|||

| 4月 | 3,750 (=25円×150個) |

5,750 | ||

| 5月 | 4,500 (=22.5円×200個) |

1,250 | この時点では、払出単価は決まっていない。6月の総受け入れ量・金額が分かってから初めて総平均単価が算定される。 | |

| 6月 | 1,000 (=20円×50個) |

2,250 (=22.5円×100個) |

22.5円=(2,000+3,750+1,000)÷(100個+150個+50個) |

(6)先入先出法のメリット・デメリット

先入先出法では、実際の棚卸資産と帳簿上の棚卸資産を紐づけすることはしません。しかし、先に取得した棚卸資産は先に払出しをすることが多く、先入先出法によって算定された棚卸資産は、実態に近いものとなるというメリットがあります。

しかし一方で、売上原価または製造原価は会計期間を通して算定されるものであるのに対して、先入先出法では棚卸資産の評価額の算定を、期末に近い日に行うこととなるため、両者に乖離が起こることがあります。

したがって、価格変動の大きい棚卸資産を先入先出法で評価する場合には、貸借対照表の価額が売上原価や製造原価に反映されないことがある、という点については注意が必要です。

まとめ

先入先出法は、時間的に先に仕入れたものから先に払い出されるという仮定に基づき計算する方法です。

一方平均法は、一定期間の仕入原価の平均を計算して、その平均原価で売上原価と棚卸資産の両方を計算する方法です。

どの評価方法を採用するべきなのかは、個々の事情の状況によって異なります。自社の実務に合った評価方法を採用し、適切な運用を行うことが大切です。

先入先出法について相談する

freee税理士検索では、数多くの事務所の中から、先入先出法を採用すべきか、またはその他の棚卸資産の評価方法を採用すべきか、先入先出法を採用した場合にはどのように運用すべきかなどについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計