標準原価計算とは?メリット・差異分析を分かりやすく

公開日:2023年02月01日

最終更新日:2023年02月01日

目次

この記事のポイント

- 標準原価計算とは、標準的な製造原価と標準価格で計算する原価計算方法。

- 標準原価計算は、原価を管理するために行われる原価計算。

- 原価の発生前に標準原価を定めておき、実際と比較分析する。

標準原価計算とは、原価を管理するための原価計算です。

標準原価とは、一種の目標値として決めた原価のことで、原価が発生する前に標準原価を定めておいて、実際に原価を集計した時点で両者を比較して、原価を分析します。

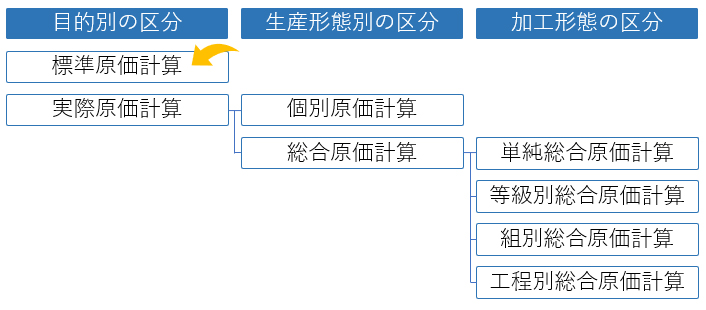

標準原価計算とは

標準原価計算とは、製品ごとに標準原価を見積って設定し、標準消費量と標準価格を定めて計算する原価計算の方法です。

実際に発生した原価(実際原価)と標準原価を比較することで、どれだけロスが生じたのか、そのロスの原因は何かといったことを分析し、原価管理の指標とするために活用される計算方法です。

標準原価計算は、規格化された製品の原価管理に向いているため、多くの会社で採用されています。

|

(1)標準原価とは、一種の目標値

標準原価とは、「標準的な製造原価」であり、「一種の目標値」です。

標準原価は、実際に原価が発生する前に定めておいて、実際原価が集計できた時点で、標準原価と比較します。

標準原価計算を導入することで、原価管理を効果的に行うための有益なデータを入手することができ、原価管理の指標として予算編成に活用することができます。

標準原価は、過去の予測や科学的統計的な分析に基づいて設定された、信頼性の高い数値です。

そのため、標準原価計算を採用する会社では、実際原価ではなく、標準原価を用いて完成品原価等の算定ができるようになりますから、経理作業を迅速に行うことができるというメリットもあります(※後述する「標準原価計算の処理・仕訳」で詳述)。

※原価標準:製品を1単位製造するのに標準的に発生すると考えられる原価。

| 完成品の標準原価 = 原価標準 × 完成品数量 |

ただし、標準原価計算には、このようなメリットがある一方で、多品種少量生産の場合には、標準原価を見直す頻度が増してしまい、原価差異の分析にかかる時間がかかってしまうなどのデメリットが生じてしまうこともありますので、その点については注意が必要です。

(2)標準原価計算と実際原価計算の違い

標準原価計算では、標準原価は原価の発生前に決めておきます。これに対して実際原価計算は、実際に発生した原価を集計して製造原価を求める原価計算です。

| 実際原価 = 実際単価 × 実際使用量 |

この実際原価計算は、正確な原価計算を行うことができるというメリットがある一方で、製品の原価を事後的にしか把握できず、さらに原価の発生から集計まで手間と時間がかかるといったデメリットがあります。

そこで、このような実際原価計算のデメリットを解決する方法として広く用いられているのが、標準原価計算です。

標準原価は、科学的・統計的調査に基づいて計算した原価であり、原価の集計を迅速に行うことができます。また、実際原価との差額を分析することで、原価低減の目標となり、原価管理目的達成のための有益なデータとして活用されます。

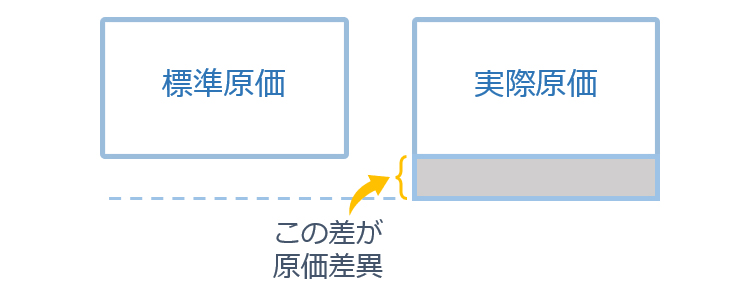

(3)標準原価と実際原価の差が「原価差異」

標準原価と実際原価との差が「原価差異」です。

|

この原価差異の中身を詳しく分析することで、「材料を高く購入し過ぎている」「人手がかかり過ぎている」「時間がかかり過ぎている」「光熱費が掛かり過ぎている」といった改善点が分かり、原価管理の指標とすることができます。そしてこれらの課題を解決して、次回の製造時には実際原価と標準原価の差が近くなるようにコントロールしていきます(原価管理)。

(4)標準原価計算の手順

標準原価計算は、実際原価集計後に原価差異を分析し、原価管理を行うために活用するため、以下の手順で行い、これを繰り返します。

|

①標準原価を設定する 原価が発生する前に、製品ごとに標準原価(科学的・統一的調査に基づいて計算した原価)を見積り、設定します。 ②標準原価を計算する

③実際原価を計算する ④原価差異の分析を行う ⑤原価差異の処理を行う |

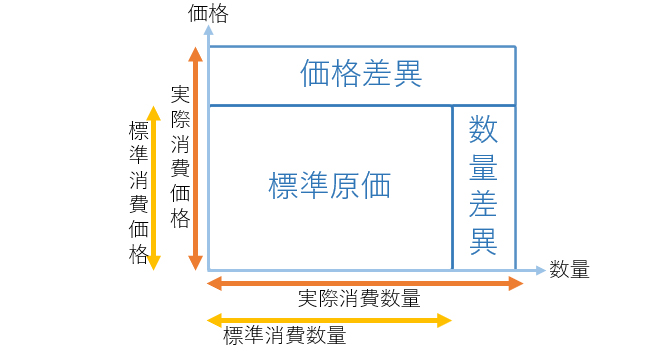

(5)原価差異はどのように分析する?

原価差異は、その発生原因から価格差異と数量差異に区分されます。

価格差異とは、材料価格や賃率が、標準原価と実際原価が異なることで生じる差異のことです。

直接材料の標準消費価格と実際消費価格との差異に、標準消費数量を乗じて計算します。

数量差異とは、材料の使用量や作業時間が、標準原価と実際原価が異なることで生じる差異のことです。

直接材料の標準消費数量と実際消費数量との差異に、標準消費価格を乗じて計算します。

|

原価差異の発生原因をつきとめることで、材料を予定より高く買っている価格差異なのか、予定より多く使っている数量差異なのかを、時間がかかり過ぎているのか、調べていくわけです。

たとえば直接労務費差異に関する原価差異が生じた場合には、原価差異を賃率差異と時間差異に区分します。

賃率差異とは、標準賃率と実際賃率のズレによる原価差異で、以下の計算式で計算することができます。

| 賃率差異=(標準賃率-実際賃率)×実際作業時間 |

時間差異とは、標準作業時間と実際作業時間のズレによる原価差異で、以下の計算式で計算することができます。

| 時間差異=標準賃率×(標準作業時間-実際作業時間) |

いずれの場合も、発生原因をつきとめたら発生部門に報告して、必要な措置について検討してもらいます。

標準原価計算の処理・仕訳

標準原価計算に基づいて計算された棚卸資産や売上原価の金額は、適切な原価差異の処理を条件に、原価計算基準において「真実の原価」として認められていますので、標準原価は棚卸資産や売上原価の基礎にもなります。

つまり標準原価計算では、「実は標準原価こそが、真実の原価である」と考え、帳簿へ記入する場合にも標準原価が基本となり、実際原価との差額は原価差異として処理します。

なお、災害によって操業停止や陳腐化による固定資産の即時償却など、異常な状況から発生した原価差異は、営業外損益として処理をします。

(1)標準原価計算の「標準原価カード」

標準原価計算では、製品1単位あたりの標準原価を費目もとに設定した標準原価カードを作成します。

標準原価カードは、直接材料費・直接労務費・製造間接費ごとにまとめた表です。

|

|||||||||||||||||||||

このように標準原価カードで各費目について目標値を定めておき、各視点から目標値と実績値の差異が生じた原因を分析し、原価管理に役立てていきます。

(2)仕掛品原価の計算

標準原価計算では、完成品原価を以下の計算式で計算します。

| 完成品の標準原価 = 原価標準 × 完成品数量 |

しかし、仕掛品の原価を算定するうえでは、直接材料費と加工費を分けて原価を計算します。

なぜなら、完成品1単位と仕掛品1単位の加工費(直接労務費と製造間接費)は、同一とはいえないからです。

したがって、標準原価計算において月末仕掛品および月初の仕掛品の原価を計算する場合には、以下の計算式で計算します。

|

標準直接材料費=製品単位あたりの標準直接材料費×実在量 標準直接労務費=製品単位あたりの標準直接労務費×完成品換算量 標準製造間接費=製品単位あたりの標準製造間接費×完成品換算量 |

そして、期中は材料費、労務費、間接費をそれぞれ発生ベースで計上し、原価計算で求めた仕掛品原価を仕掛品に計上します。

「当期製造に投入された材料費は200万円、労務費300万円、間接費50万円であった。原価計算によって当月末の仕掛品は80万円と算定された。当期初の仕掛品在庫は50万円であった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 当期製造費用 | 500,000 | 仕掛品 | 500,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 当期製造費用 | 5,500,000 | 材料費 | 2,000,000 |

| 労務費 | 3,000,000 | ||

| 間接費 | 500,000 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕掛品 | 800,000 | 当期製造費用 | 800,000 |

(3)原価差異が発生した時の仕訳

実際に発生した原価と標準原価との差異(原価差異)は、売上原価として処理をして、製品や仕掛品については、原価差異を配賦されない標準原価で評価することとされています。

材料価格差異発生時

「材料予定価格を9円としていたが、実際価格は10円であった。そのため、当期材料仕入高は、1,000,000円であった。材料価格差異である100,000円を当期材料払高800,000円と期末材料在庫200,000円に配賦する。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 原材料 | 20,000 | 材料仕入 | 20,000 |

(4)原価差額の調整を行った時の仕訳

原価差異は、税務上は原価差額といいます。

原価差額の調整を行う場合には、まず仕掛品の原価差額を調整し、当期製造費用に含まれる原価差額を把握します。

そして、次に当期売上原価と期末製品について原価差額を調整するのが原則です。

しかし、各事業年度で生じた原価差額を仕掛品、製品の順に調整せず、その原価差額を一括して、下記の計算式で計算した金額を期末棚卸資産に配賦する簡便な方法も認められています。これは、法人が各事業年度において生じた原価差異を仕掛品・半製品・製品の順番に調整をせずに、その原価差異を一括して計算した金額を期末棚卸資産に配賦したときに認められます。

| 原価差額 × (期末の製品・半製品・仕掛品の合計額 / 売上原価+期末の製品・半製品・仕掛品の合計額) |

原価差額の調整をした場合

「当期発生した原価価額は、60,000円である。当期の売上原価は1,000,000円で、期末の製品は、150,000円、仕掛品は50,000円である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 製品 | 7,500 | 売上原価 | 10,000 |

| 仕掛品 | 2,500 | ||

(5)原価差額の税務上の取り扱い

原価差異(税務上は原価差額)は、原価と在庫に配分しますが、当期の製造費用のおおむね1%以内であれば、確定申告書にその計算をした明細を添付すれば、調整を行わなくてもよいとされています。

原価差額が少額であるどうかは、事業の種類ごとに判定することになりますが、法人が製品の種類別に原価計算を行っている場合には、継続して異なる製品の種類ごとに、その判定を行うことができます。

まとめ

標準原価計算は、目標とすべき標準原価を設定して、これに基づいて原価を計算する方法です。あらかじめ定めた標準原価で原価計算を行い、実際原価と比較して原価差異の分析を行います。

標準原価計算を採用することで、原価管理を効率よく行うための有益なデータを入手することができるほか、標準原価は真実の原価として認められるため、財務諸表数値算定の基礎となり、経理作業の簡便化・迅速化にも貢献します。

ただし、標準原価計算を行ったとしても、実際原価の集計を省略することはできず、また標準原価の設定や改定などの負担もかかります。

したがって、標準原価計算を採用するか否かは、税理士に相談してアドバイスを受けることをおすすめします。

会計ソフトで簡単予算管理

「クラウド会計ソフト freee会計」の法人向けプランの経営ナビゲーションメニューでは、登録しておいた勘定科目ごとの予算の金額と実績金額の対比を行うことができます。

また、達成率(=月締めが行われている月の実績値合計÷月締めが行われている月の計画値合計)や年間の着地予想をすることもできますので、ぜひご活用ください。

|

標準原価計算について相談する

freee税理士検索では、数多くの事務所の中から、標準原価計算の導入方法や標準原価計算の会計処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 原価管理について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計