仮受金とは?預り金・前受金との違い(仕訳例付き)

公開日:2019年11月23日

最終更新日:2024年06月10日

目次

この記事のポイント

- 仮受金とは、何に対しての入金なのか不明な時に一時的に使用する勘定科目である。

- 正しい勘定科目と金額が分かった時点で、振替処理を行う必要がある。

- 仮受金と似た勘定科目に、「預り金」「前受金」がある。

仮受金(かりうけきん)は、何に対しての入金なのか不明な時や、金額が確定していない時に一時的に使用する勘定科目です。

仮受金と似た勘定科目に「預り金」「前受金」があります。

この記事では、仮受金の意味や預り金、前受金との違い、仮受金の処理や仕訳例についてご紹介します。

仮受金の豆知識

仮受金とは、現金など金銭の入金があったもののその原因が不明な場合や、原因が分かっているものの最終的な金額が未確定な場合に、その入金を一時的に処理するときに使う勘定科目です。

要するに、入金されたけれど取引の内容や金額が不明な場合に使います。

仮受金と似ている勘定科目に、預り金や前受金があります。

仮受金は、金銭等の返還の予定がない場合であるのに対して、預り金は返還の予定があるという点で異なります。また、前受金は商品の一部または全部を前もって受け取った場合に使用する勘定科目であり、取引の内容が明確であるという点が異なります。

仮受金は、貸借対照表上では流動負債の部の「その他の流動負債」として表示されますが、金銭的に重要性がある場合には、流動負債の部に「仮受金」として表示します。

仮受金は、税務調査でもチェックされることがあるので、適切に処理を行うことが大切です。

なお、決算書や申告書を税理士に作成してもらい、税理士法33条の2による書面を添付してもらえば申告書の信頼性を向上し、税務調査の対象となりにくいというメリットがあります。

仮受金とは

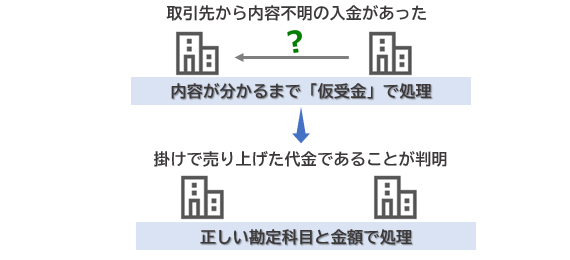

仮受金とは、入金された理由が不明であったり、最終的な金額が未確定な入金があったりした場合に、一時的に使用する勘定科目です。正しい勘定科目と金額が分かった時点で、振替処理を行います。

たとえば、普通預金に取引先から入金があったものの、「何に対しての入金なのか不明」といった場合に、入金理由が分かるまでの間「仮受金」として処理をしておきます。

たとえば、通帳などを見ながら仕訳を入力する際には、何の入金なのか内容がすぐに分からない時があります。その都度資料を調べて入力していると、時間がかかってしまいます。そこで、そのような時にはひとまず「仮受金」で処理をしておき、後からまとめて内容を確認して適切な科目に修正した方が、スムーズに作業を行うことができます。

(1)仮受金の処理の基本

仮受金は、一時的に使用する勘定科目なので、正しい勘定科目と金額が判明したら、その時点ですみやかに振替処理を行います。

たとえば、取引先から普通預金に10万円の入金があったが理由が不明であったが、後日に入金の理由が「掛けで売り上げた商品の代金」であることが判明した場合には、以下のように処理をします。

|

仮受金は、長期間内容を確認せずにいると、時間が経てば経つほど実際の取引内容が分からなくなってしまいます。また、長期間動きのないものについては、税務上精査の対象となることがありますので、注意が必要です。

仮受金は、その文字どおり、あくまで一時的に仮に使用する勘定科目であるということに注意しましょう。

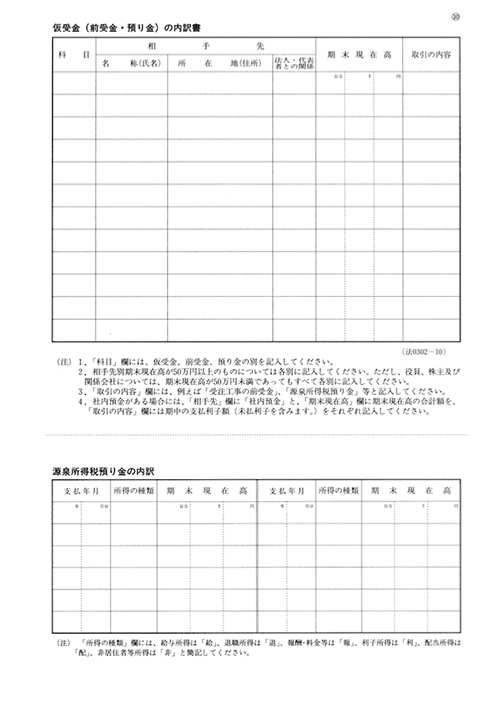

また、仮受金残高については、定期的に残高明細を作成し、不明な残高や適切な勘定への振替もれがないことを確認する必要があります。

「freee会計」では、「出力する」をクリックし、作成項目を表示させ、「試算表を確認する」をクリックすると、別ウィンドウで試算表が表示されますので、作成時に参照しながら、内訳書を作成することができます。

|

|

(2)仮受金と預り金との違い

仮受金と似た勘定科目に、「預り金(あずかりきん)」があります。

預り金とは、一時的に従業員や取引先等から預かった金銭で、本人に返還するか、もしくは本人に代わって第三者に支払うものを計上する時に使用します。たとえば、税務署に納付するために給料から差し引く源泉所得税、住民税などです。

預り金も、仮受金と同じく一時的な入金ですが、預り金は返還の予定があるものであるのに対して、仮受金は、返還の予定がない、という点で異なります。

(3)仮受金と前受金との違い

「前受金(まえうけきん)」も、仮受金と混同しがちな勘定科目です。

前受金とは、商品や材料を販売する場合に、商品の一部または全部を前もって受け取った場合に使用する勘定科目です。商品を納入したら、「売上高」に振り替えます。

前受金は、取引の理由が確定している場合に使用しますが、仮受金は取引の理由が不明である場合に使用するという点で異なります。

仮受金のよくある仕訳

仮受金は、何に対しての入金なのか不明な場合に一時的に使用し、入金の理由が分かったら、確定した勘定科目や金額に振替処理を行う必要があります。

ここでは、よくある仮受金の仕訳方法についてご紹介します。

(1)仮受金のよくある仕訳①

何に対しての入金なのか理由が分かるまで「仮受金」として処理をし、入金の理由が分かったら、振替処理を行います。

入金時

「取引先から普通預金に25万円の入金があった。入金理由は不明であった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 250,000 | 仮受金 | 250,000 |

振替時

「後日、入金の理由が、掛けで売り上げた商品の代金であることが判明した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受金 | 250,000 | 売掛金 | 250,000 |

(2)仮受金のよくある仕訳②

顧客からの入金を日々の経理処理で、いったん仮受金として処理をしておき、月末に一括してそれぞれ適切な勘定科目に振り替えるというケースもあります。

「取引先から3万円の振込があったが、入金内容が不明なので、仮受金処理をしておき、後日取引に関する前受金であることが判明したので、前受金に振り替えた。」

入金時

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 30,000 | 仮受金 | 30,000 |

振替時

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受金 | 30,000 | 前受金 | 30,000 |

まとめ

以上、仮受金の意味や、預り金、前受金との違い、仮受金のよくある仕訳例についてご紹介しました。

仮受金は、入金の理由が分かったら速やかに確定した勘定科目に振替ないと、あとで何の入金か分からなくなってしまいます。

正しい勘定科目が分かったらすぐに処理を行うようにしましょう。

1年を超えて支払予定のないものについては、固定負債に振り替えることも必要です。

仮受金の処理について相談する

freee税理士検索では数多くの事務所の中から法人決算についてサポートしてくれる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 仮受金について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。