ヘッジ会計とは|要件・仕訳から解説

公開日:2022年08月29日

最終更新日:2022年11月08日

目次

この記事のポイント

- ヘッジ取引とは、為替相場や金利などの変動によって、将来発生する恐れのある損失を回避するための取引をいう。

- ヘッジ取引のうち一定の要件を充たすものは、ヘッジ会計を適用する。

- ヘッジ会計の要件として、「事前テスト」と「事後テスト」がある。

ヘッジ取引とは、価格変動、金利変動、為替変動などのリスクにさらされているヘッジ対象にかかわるリスクを回避する目的で、金融派生商品等のヘッジ手段を取得する取引をいいます。

そして、ヘッジ取引のうち一定の要件を満たすものについては、ヘッジ会計を適用し、ヘッジ対象に係る損益とヘッジ手段に係る損益を、同一会計期間に認識します。

ヘッジ会計とは

ヘッジ会計とは、ヘッジ取引のうちヘッジ会計の要件を満たすものについて適用される特殊な会計処理のことです。

デリバティブ取引は、日々変動する時価評価により計上し、評価差額は期間損益とするのが原則です。

しかし、ヘッジ目的でデリバティブ取引を行っており、かつヘッジ会計の要件を満たす場合には、原則としてデリバティブの評価差額を当期の損益として処理するのではなく、ヘッジ会計が適用されます。

(1)そもそもデリバティブ取引とは

デリバティブ(derivative)は、英語のderive(派生する)の名詞形で、デリバティブ取引とは、金融派生商品による取引をいいます。

デリバティブ取引は一般的に、先物取引、先渡取引、スワップ取引、オプション取引に分類されます。

|

先物取引 取引当事者間で、将来売買する原資産の価格を現時点であらかじめ決めておく取引です。したがって、先物の売り手も買い手も先物取引の期日が到来した時点の時価がどうであろうとも、あらかじめ決めておいた価格で売買する義務を負うことになります。 先渡取引 スワップ取引 オプション取引 |

このようなデリバティブ取引は、収益を得ることを目的とする「投機目的」、相場のズレを利用して利ざやを得ることを目的とする「利ざや目的」で行われることもありますが、多くの企業の場合は、企業の取引や保有する資産や負債が有するリスクを減少させるために取引を行う「ヘッジ目的」が多いと思われます。

(2)そもそもヘッジ取引とは

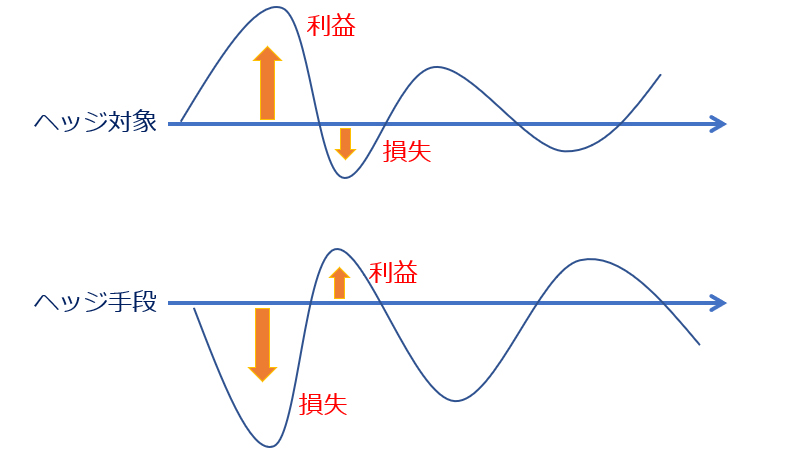

ヘッジ取引とは、価格が先行き変動することから生じるリスクを相殺することを目的として行う取引です。

ヘッジ取引は、ヘッジ対象が相場変動等によって損失の可能性がある場合などにおいて、将来においてヘッジ対象にかかる損益とヘッジ手段による損益を相殺することで、ヘッジ対象から派生する損益の可能性を低くさせる目的で行われます。

たとえば、外貨建取引の前に為替予約を締結したケースで考えてみます。

このとき、決算日にヘッジ手段しか存在しないことになると、ヘッジ手段の評価損益のみが損益計算書に反映されることになります。しかし実際は、取引開始から決済までの期間全体で見れば、ヘッジ効果があるはずです。

しかし、「決算日まで」というように期間を区切ると、為替変動による損益を生じさせない意図で為替予約を締結したはずなのに、決算書には為替損益のみが反映されてしまい、意図した結果と逆の結果になってしまうことがあります。

そこで、ヘッジの意図と結果を一致させるために用いられる会計処理が、ヘッジ会計です。

つまり、ヘッジ会計とは、ヘッジ手段とヘッジ対象の損益計上のタイミングを合わせるという特殊な会計処理であるということになります。

なお、ヘッジ取引においてリスクを有している資産・負債・予定取引などのターゲットとなるものを「ヘッジ対象」、リスクを抑制するための手段として用いるものを「ヘッジ手段」といいます。

そして、ヘッジ手段がヘッジ対象の価格変動を抑制するためには、ヘッジ手段がヘッジ対象と逆の値動きをしている必要があり、逆の値動きをしているからこそ、ヘッジ対象の価格変動リスクを回避することができると言うことができます。

|

ヘッジ会計の要件

ヘッジ会計を行うための要件には、事前テストと事後テストがあります。

| 事前テスト | ①リスク管理方針に従っていることが、規定等によって客観的に確認できること ②ヘッジ対象のリスクを減殺するためのヘッジ手段、ヘッジの有効性の評価方法が文書によって明確になっていること |

|---|---|

| 事後テスト | ヘッジ取引時以降において、ヘッジ対象とヘッジ手段の損益が高い程度で相殺される状態、またはヘッジ対象のキャッシュ・フローが固定され、その変動が回避される状態が引き続き認められることで、ヘッジ手段の効果が定期的に確認されていること |

(1)ヘッジ会計の要件①(事前テスト)

ヘッジ取引は、企業のリスク管理方針に従ったものであることが、取引時に以下のいずれかによって、客観的に認められることが求められます。

・当該取引が、企業のリスク管理方針に従ったものであることが、文書によって確認できること

・企業のリスク管理方針に関して、明確な内部規定および内部統制組織が存在し、当該取引がこれに従って処理されることが期待されること

→リスク管理方針では、ヘッジ対象のリスク、ヘッジ手段、ヘッジ取引を行う際の承認手続き、ヘッジ有効性の評価方法などが文書化されることが求められます。

(2)ヘッジ会計の要件②(事後テスト)

ヘッジ取引時以降においては、ヘッジ対象とヘッジ手段の損益が、高い程度で相殺される状態またはヘッジ対象のキャッシュ・フローが固定され、その変動が回避される状態が引き続き認められることによって、ヘッジの効果が定期的に確認されていることが求められます。

→取引後は、ヘッジ対象とヘッジ手段の間に高い相関関係があり、両者が連動して損益を打ち消し合っている関係が必要です。

ただし、為替予約の場合には、外貨建取引に対応する通貨、金額、決済時期の為替予約であれば、キャッシュ・フローが完全に固定されるため、その後の為替相場の変動が完全に相殺されることが明らかです。そのため、取引後のテストについて省略することができます。

ヘッジ会計の方法と仕訳

ヘッジ会計には、ヘッジ対象の損益計上時期までヘッジ取引の損益を繰延べる「繰延ヘッジ会計(原則的方法)」と、ヘッジ取引の損益とヘッジ対象の時価評価額による損益を同時に計上し、損益計上のタイミングを合わせる「時価ヘッジ会計(例外的方法)」、「金利スワップの特例処理」、「外貨建金銭債権債務等への振当処理(例外的方法)」があります。

| ヘッジ会計 | 繰延ヘッジ(原則) | 時価評価によって発生したヘッジ手段の損益を、発生時に認識せず、ヘッジ対象の損益が認識されるまで繰り延べる |

| 時価ヘッジ | 本来は時価評価差額を損益計上しないヘッジ対象の相場変動を、損益に反映させ、その損益とヘッジ手段に関する損益とを同一会計期間に認識する | |

| 振当処理 | 為替予約などによって固定されたキャッシュ・フローの円貨額によって、外貨建金銭債権債務を換算する | |

| 金利スワップ特例処理 | 期末において金利スワップの時価評価をせずに、金利スワップに係る金銭の受払の純額等を利息として処理する |

こうした処理方法を採用することにより、デリバティブ取引単体の損益が企業の決算を左右することがないよう、会計上の配慮がされています。

(1)ヘッジ会計の方法①「繰延ヘッジ」(原則)

繰延ヘッジとは、ヘッジ手段にかかる損益または時価評価による評価差額を、ヘッジ対象にかかる損益が認識されるまで、繰延ヘッジ損益として繰り延べる方法です。

外貨建取引や金融取引を行うと、為替相場や金利等の変動リスクにさらされることになります。このようなリスクを回避(ヘッジ目的)に、為替予約や金利スワップのデリバティブ取引を利用します。

デリバティブ取引は、時価評価して評価差額を期間損益することが基本とされますが、リスクヘッジ目的であるヘッジ会計では、ヘッジ対象にかかる損益とヘッジ手段にかかる損益を同一会計期間に認識することができるようにするために、ヘッジ手段にかかる損益を、ヘッジ対象にかかる損益が実現するときまで、繰り延べる処理が原則となります。

繰延ヘッジ損益は、貸借対照表の「純資産の部」に記載されます。

「ヘッジ対象であるその他有価証券(国債)およびヘッジ手段である国債先物の売建取引の時価が以下のように変動した。ヘッジ会計の要件は満たしており、税効果会計は便宜上考慮しない。」

①購入時 ヘッジ対象

ヘッジ手段 ②決算時 ヘッジ対象

ヘッジ手段

③翌期首 ヘッジ対象

ヘッジ手段

④売却時 ヘッジ対象

ヘッジ手段

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

出展:デリバティブの会計入門(中央経済社)P47

(2)ヘッジ会計の方法②「時価ヘッジ」(例外)

時価ヘッジは、ヘッジ対象の時価を貸借対照表価額とすることが認められるものに限定される例外的な方法です。金融商品会計基準の規定との関係からみると、この時価ヘッジの対象となりうるのは、「その他有価証券」のみということになります。

ヘッジ対象である資産または負債の相場変動を損益に反映することができる場合には、ヘッジ手段にかかる損益または時価評価による評価差額を、ヘッジ対象である当該資産負債にかかる損益と同一の会計期間に認識します。

その他有価証券の評価差額は、原則として貸借対照表の純資産の部に記載されることになりますが、時価ヘッジを適用する場合には、その他有価証券の評価差額を損益計算書において当期の損益として処理するのに合わせて、ヘッジ手段にかかる時価評価差額を損益計算書において当期の損益として処理し、時価の変動額は損益計算書上相殺されることになります。

「ヘッジ対象であるその他有価証券(国債)およびヘッジ手段である国債先物の売建取引の時価が以下のように変動した。ヘッジ会計の要件は満たしており、税効果会計は便宜上考慮しない。」

①購入時 ヘッジ対象

ヘッジ手段 ②決算時 ヘッジ対象

ヘッジ手段

③翌期首 ヘッジ対象

ヘッジ手段

④売却時 ヘッジ対象

ヘッジ手段

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

出展:デリバティブの会計入門(中央経済社)P49

(3)金利スワップの特例処理

金利スワップの特例処理とは、借入金の支払金利を固定化する金利スワップを行った場合に、固定化された固定金利で会計処理を行う方法です。

金利スワップのうち、ヘッジ会計の要件を満たすものについては、ヘッジ対象の資産(または負債)とほとんど同一とみなすことができる場合があります。

すなわち資産(または負債)にかかる金利の受払条件を変換することを目的として利用されている金利スワップが、金利返還の対象となる資産または負債とヘッジ会計の要件を満たしていて、かつその想定元本、利息の受払条件、契約期間が当該資産(または負債)とほぼ同じである場合には、金利スワップを時価評価しないで、金利スワップも含めた金銭の受払の純額を利息として、処理をすることができます。

|

「100,000,000円の変動借入を行った。変動金利を固定金利に変換するためにLIBOR+0.5%の変動金利を受け取り、2%の固定金利を支払うスワップ契約を締結した。借入金利息の支払日および金利スワップの利息の受払日は、6月30日、12月31日である。当該取引は、金利スワップの想定元本が借入金の元本金額と一致しており、金利の受渡し条件、契約期間も同じであるため、金利スワップの特例処理が認められるものとする。」

金利支払日(12月31日)

100,000,000×1.75%×6/12=875,000

スワップ契約純支払額 決算日(3月31日)

100,000,000×2.25%×3/12=562,500

スワップ契約純支払額 |

||||||||||||||||||||||||||||||||

出展:勘定科目の実務処理ハンドブック(セルバ出版)P346

(4)外貨建金銭債権債務等への振当処理(例外)

為替予約を用いたヘッジ取引の場合で一定の要件を満たしている場合には、振当処理という処理が認められます。

振当処理とは輸入取引において為替予約を行った場合に、将来の支払額を予約した為替レートによって固定して会計処理を行う方法です。

振当処理は、まずはヘッジ会計の要件を満たすことが求められます。また、ヘッジ対象は、キャッシュ・フローが固定される金銭債権債務に限定されます。

満期保有目的以外の外貨建有価証券は、売却時期や流入する外貨額が未確定のため、認められません。

振当処理は、以下のように3つのステップで行います。

|

①外貨建金銭債権債務を為替予約のレートで換算する。 ②為替差損益を直々差額(※1)と、直先差額(※2)に分解する。 ③直々差額を、予約日を含む会計期間の損益に計上し、直先差額を課せ予約締結日から決算日にわたって按分する。 ※1 直々差額:取引日から予約日までに生じた為替変動額 |

先物レートとは、予約レートのような将来の為替の交換レートのことです。先物レートと直物レートには、日本円と外貨の金利差の関係から差が出ます。そこで、直先差額に利息的な性質があると見て、期間按分をすることが求められます。

ヘッジ会計の例外的な方法である振当処理は、為替予約をした際に発生する為替差額を、直々差額と直先差額に分けるのがポイントです。

「A社は、1万ドルの受注を受けた。2022年3月5日に決済予定日(5月31日)に万ドルを109円で売る為替予約を締結した。予定取引は、2022年5月5日に実行された。予約締結日、決算日、取引日、決済日の各為替レートは下記のとおりである。」

①取引日

②予約締結日(2022/3/5)

直先差額の認識

③決算日(2022/3/31)

④決済日(2022/5/31)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

出展:外貨建取引の会計入門(中央経済社)P132

まとめ

事業リスクや保有する金融資産の価格変動リスクのヘッジ目的で、デリバティブ取引を導入する企業が増えています。

デリバティブ取引の損益は、日々変動する時価評価額によって算出し計上するのが基本ですが、ヘッジ目的のデリバティブ取引においては、ヘッジ対象の事業リスクや保有する金融資産の価格変動と合算して損益の管理を行うことが適当であることから、この場合にはヘッジ会計という手法を選択することができます。

ヘッジ会計とは、ヘッジ取引のうち、一定の要件を満たすものについて、ヘッジ対象にかかる損益とヘッジ手段にかかる損益を、同一の会計期間に認識し、ヘッジの効果を会計に反映させるための特殊な会計処理をいいます。

ヘッジ会計には、ヘッジ対象の損益計上時期までヘッジ取引の損益を繰り延べる「繰延ヘッジ」、ヘッジ取引の損益とヘッジ対象の時価評価額による損益を同時に計上する「時価ヘッジ」、ヘッジ取引とヘッジ対象を一体とみなして会計処理をする振当処理、金利スワップにかかる特例処理などの方法があります。

「ヘッジ取引」は、上手に活用すれば強力な武器になりますが、そのためにはかなりの精度を求められるものですから、活用を検討したい場合には、早めに税理士に相談しサポートを受けることをおすすめします。

ヘッジ会計について相談する

freee税理士検索では、数多くの事務所の中から、ヘッジ会計について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計