プラットフォーム課税とは?いつからどう変わる?

公開日:2024年07月19日

最終更新日:2024年07月19日

目次

この記事のポイント

- プラットフォーム課税が、令和年4月1日から適用される。

- 特定プラットフォーム事業者には、経過措置がある見込み。

- 特定プラットフォーム事業者は、消費税の申告納税義務を負う。

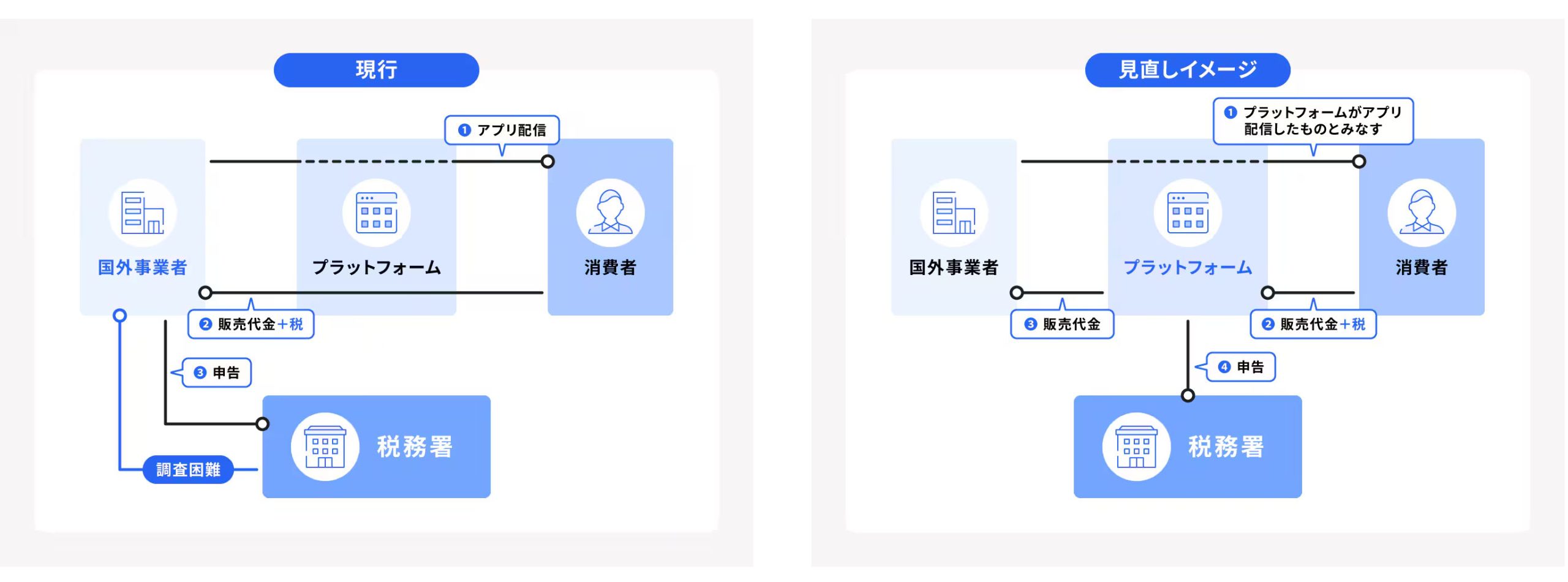

プラットフォーム課税とは、特定プラットフォーム事業者となった者が消費税の申告・納税を行う制度です。

現行制度では、デジタル取引に対する課税が不十分であり、特に外国企業が提供するオンラインサービスについては課税漏れが生じやすい状況でした。プラットフォーム課税では、国外事業者に代わり、特定プラットフォーム事業者に消費税の申告納税義務が課され、適正な課税の確保を目的としています。

プラットフォーム課税とは

プラットフォーム課税とは、国外事業者がプラットフォームを通じて提供する音楽や電子書籍の配信などの電気通信利用役務の取引高が50億円を超える場合、国税庁長官によって特定プラットフォーム事業者に指定される制度です。指定された特定プラットフォーム事業者は、消費税の申告および納税義務を負います。

プラットフォーム課税の対象は、「国外事業者」がデジタルプラットフォームを介して行う「消費者向けの楽や電子書籍の配信などの電気通信利用役務の提供」です。

また、「消費者向け電気通信利用役務の提供」に限定されており、事業者向けの電気通信利用役務の提供については、一定の要件を満たす国内事業者に申告納税義務(リバースチャージ方式)があるため、従来通りの対応となります。

(1)現行制度との変更点

プラットフォーム課税の導入により、国外事業者がデジタルプラットフォームを通じて消費者向けに電気通信利用役務を提供する場合、その対価について特定プラットフォーム事業者を介して受け取る取引については、特定プラットフォーム事業者が役務提供者とみなされます。これにより、国外事業者に代わって特定プラットフォーム事業者が消費税の申告および納税義務を負うことになり、適正な課税の確保が見込まれています。

|

(2)改正の背景

平成27年度の消費税法改正により、インターネットを介して国内の事業者や消費者に音楽や電子書籍を配信する場合、国外からの提供も国内取引として消費税が課されるようになりました。また、国外事業者が広告の配信など事業者向けの電気通信利用役務を提供した場合には、リバースチャージ方式により、役務の提供を受けた国内事業者が申告納税義務を負います。しかし、近年では大規模なプラットフォームの存在を背景にデジタル市場が拡大しています。消費者向け電気通信利用役務の提供について国外事業者に申告納税義務が課されていますが、多くの国外事業者が国内市場に参入しているため、国外事業者の調査・徴収には課題があります。また、世界の多くの国々ではプラットフォームを運営する事業者に付加価値税の納税義務を課すプラットフォーム課税が導入されており、日本でも同様の課税制度の導入が検討されてきました。

(3)適用時期

適用時期は、令和7年4月1日から行われる電気通信利用役務の提供について適用されることとされています。

なお、特定プラットフォーム事業者の事前の指定や届出については、経過措置が講じられる見込みとなっています。

(4)事業者の指定・届出

プラットフォーム課税の対象となる事業者は、一定の規模を持つ事業者です。これは、プラットフォーム課税の対象事業者となると高い税務コンプライアンスや事務処理能力が求められることになるからです。国税庁長官は、消費者向けに音楽や電子書籍の配信などの電気通信利用役務の取引高が50億円を超える事業者を特定プラットフォーム事業者として指定します。そして、この要件に該当する事業者は、その課税期間に係る確定申告書の提出期限までに、その旨を国税庁長官に届け出なければならないとされています。

(5)指定された事業者がすべき対応

指定を受けた特定プラットフォーム事業者は、対象となる国外事業者に対してその旨を通知する義務があります。また、国税庁長官が特定プラットフォーム事業者を指定した場合、その事業者に対してその旨を通知します。さらに、指定された特定プラットフォーム事業者に関するデジタルプラットフォームの名称などの情報は、インターネットを通じて速やかに公表されることになっています。

まとめ

プラットフォーム課税は、国外事業者がデジタルプラットフォームを通じて提供する消費者向けの音楽や電子書籍の配信などの電気通信利用役務に対して課される制度です。この制度では、取引高が50億円を超えるプラットフォーム事業者が特定プラットフォーム事業者として国税庁長官に指定され、消費税の申告・納税義務を負います。特定プラットフォーム事業者は指定後、対象となる国外事業者に通知し、国税庁長官もその情報を公表します。

プラットフォーム課税について相談

プラットフォーム課税についての詳細は、早めに税理士に相談することをおすすめします。プラットフォーム課税の具体的な適用条件や手続きはもちろん、事業者が適切に申告・納税を行うためのサポートを受けることができます。また、税理士は国外事業者との取引における税務リスクを評価し、適切な対応策を提案してくれますので、事業者は法令遵守を確実にし、税務調査に対するリスクを軽減できます。プラットフォーム課税に関する全般的な税務対応が円滑に進むだけでなく、経営の安定性も高まります。

なお、相談する税理士は、企業の業種や規模に応じて選ぶことが重要です。

「税理士紹介サービス」では、ご要望や事業内容を伺ったうえで、最適な税理士を厳選してご紹介します。ぜひご活用ください。

また、freee税理士検索では、数多くの事務所の中から資本コストや資金調達、節税対策などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ プラットフォーム課税について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。