小切手とは|振出し・受取りの注意点・管理方法

公開日:2019年12月20日

最終更新日:2022年07月07日

目次

この記事のポイント

- 小切手とは、一定の金額の支払いを約束する有価証券。

- 小切手は、手形と違いいつでも支払ってもらうことができる。

- 多額の現金を持ち運ぶ必要がなく、入出金の事務負担が軽減することから広く用いられている。

小切手は、一定の金額の支払いを約束する有価証券で、多額の現金の持ち運びを避けることができるなどのメリットがあることから、支払い手段として広く用いられています。

小切手を振り出すためには、銀行と当座勘定取引契約を締結しなければならず、また、銀行の審査が必要となります。

この記事では、小切手の意味やしくみ、小切手の書き方、取り扱う際の注意点などについてご紹介します。

小切手とは

小切手とは、一定の金額の支払いを約束する有価証券です。

小切手を受け取ると、受取人は代表者や振出日等を確認して銀行(支払人)に呈示します。銀行は、振出人名や金額を確認し、振出人の当座預金口座から現金を支払います。

小切手は、多額の現金を持ち運ぶ必要がなく、盗難や紛失の心配が少なく入出金の事務負担が軽減することから広く用いられています。

小切手を振り出すためには、事前に銀行に当座預金口座を開設して審査を受ける必要があります。専用の小切手帳もその銀行から購入します。

そして、その銀行に当座預金にお金を預けておいて、支払先に支払金額を書いた小切手を渡すと、小切手と引き換えに銀行が現金を支払ってくれます。

小切手用紙に必要事項を記載して、銀行印を押印して相手に渡すことを小切手の振出しといい、振り出した会社を「振出人」と呼びます。

(1)小切手と手形の違い

小切手と似ているものに「手形」があります。

手形とは、「指定日に、一定の場所で、記載された金額の支払いを約束する証書」のことです。つまり、手形の場合は原則として支払期日にならないと現金化することができません。

一方、小切手は、手形と違い小切手の所持人が銀行の営業時間内に持参すれば、いつでも支払ってもらうことができます。

また、手形は支払期日をかなり先に設定することができ、記載する金額が大きいという特徴があります。

手形も小切手と同じように、現金化の際に当座預金の残高がないと、不渡りを起こします。半年間に2回不渡りを起こすと、事実上の倒産という事態を招くことがあります。

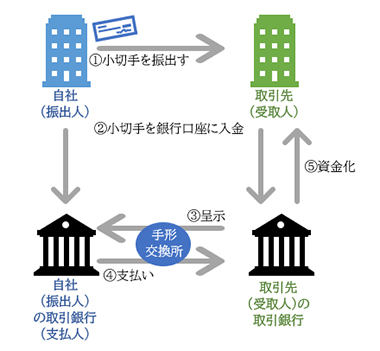

(2)小切手の振出しから支払いまでの流れ

小切手が現金化されるまでの大まかな流れは、以下のようになります。

取引銀行との関係などを整理して、理解しておきましょう。

|

(3)小切手のメリット・デメリット

小切手は、現金を持ち運ぶ必要がないので、金額を確認する必要がありません。また現金では盗難や紛失の心配がありますが、小切手であれば、盗難に遭ったり紛失をしたりしたとしても、銀行に連絡して支払いをストップさせることができます。

また、売上代金を小切手で受け取った場合、相手が小切手に記載した支払地に出向かなくても、自社の取引銀行に小切手を持ち込めば、現金化が可能になります。ただし、この時には基本的に受取人が取立手数料を負担しなければなりません。

したがって、両者の立場で考えて、支払に小切手を使うかどうかは、取引先と交渉する必要があります。

なお、小切手に記載している内容は、非常に強い意味を持ちます。

たとえば¥100,000を¥1,000,000と書いてしまうと、その手形や小切手は10万円ではなく、100万円として通用することになります。

取引相手に交渉してその場で10万円のものと取り替えてもらうこともできますが、他人に譲渡された後では、記載通りの100万円を支払わなければならなくなります。

また、取引先が小切手を銀行に持ち込んだ時に、当座預金の残高が不足していると銀行は支払いをしません。これを「不渡り」といいます。不渡りは半年間に2回あると銀行取引停止となってしまいますので、残高の管理は非常に大切です(事前に銀行と当座貸越契約を結んでおくと、当座預金の残高が不足していても一時的に銀行が立て替えてくれます)。

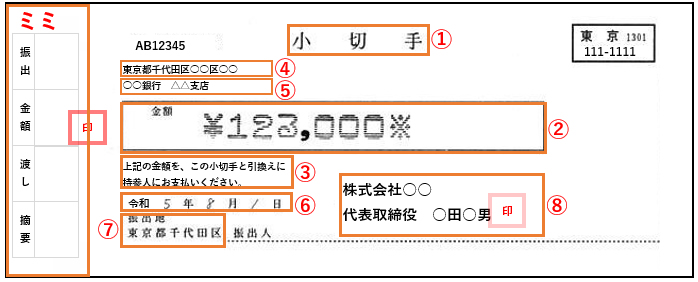

(4)小切手の書き方(8つの小切手要件)

小切手を振り出す時には、支払金額と振出日を記入して、振出人の署名をし、受取人に渡します。

小切手帳の統一小切手用紙には、法律で決められた8つの事項が記入されていないと効力を生じないことになっています。

小切手番号 振出人の取引番銀行 金額の印字 振出日 振出人の署名 ミミへの記入 |

小切手には、手形と違って受取人が表示されていませんが、これは小切手が持参人に対して現金が支払われることを原則にしているからです。ただし、「持参人にお支払いください」という支払委託文句を記名式に変更して、小切手の支払先を記入することも可能です。このような小切手は、裏書きすることで譲渡することもできます。

小切手の渡し方・受け取り方

振出人は、銀行と当座勘定取引契約を締結して、小切手帳を受け取ります。

(1)小切手の振出人(渡す側)がすること

小切手を振り出そうとする場合には、以下の手続きを行う必要があります。

①当座勘定取引契約の締結

まず銀行などの金融機関と当座勘定取引契約を締結し、当座預金口座を開くことになります。

②銀行と支払い委託に関する契約を締結

銀行の審査で問題がなければ、銀行に資金を預入、支払の委託に関する契約を締結します。

③小切手の交付

統一小切手用紙の綴られた小切手帳が交付されます。この時には、小切手に使う印鑑の届出を行います。

④小切手の振出し

小切手用紙に必要事項を記載して、銀行印を押印し取引先に渡すことを「小切手の振出し」といいます。

小切手帳を振出して受取人に渡す時には、小切手用紙の金額欄と振出日欄、振出人欄を記入します。

(2)小切手の受取人(受け取る側)がすること

小切手を受け取った場合には、以下の手続きを行う必要があります。

①必要事項の記載と署名の確認

受け取った小切手は、必ずその場で内容を確認します。

②銀行に小切手を提示する

受け取った小切手を銀行に呈示します。

③現金に換金

小切手の内容に問題がなければ、銀行が現金に換金します。

小切手の換金方法は、①直接銀行に持ち込む方法、②手形交換所を利用する方法の2つの方法があります。

※直接銀行に持ち込む方法

小切手を支払地として記載された銀行に持ち込みます。これを「呈示」といいます。呈示には、原則として振出日の翌日から10日以内という期限があります。

※手形交換所を利用する方法

小切手に記載されている支払地の銀行が遠方で出向くのが大変な時には、自社の取引銀行に持ち込めば、手形交換所を経て支払地に記載されている銀行へ提示されます。これを「取立委任」といいます。なお、取立委任をすると持ち込んだ銀行から手数料を請求されることがあります。

取立委任の歩をすると、銀行は翌日に手形交換所にその手形を持ち込み、さらにその翌日に小切手が不渡りにならないことを確定します。

したがって、小切手に記載された金額が実際に入金されるまでは、最低3日はかかることになります。

小切手を取り扱う際の注意点

小切手は何も記載がなければ、単なる紙切れに過ぎませんが、必要事項を記入すれば、それは記載された金額を支払うことを約束した正式な「証書」であり「証券」です。

小切手は、「記載されている金額をこの小切手と引き換えに支払ってください」との記載があり、現金と同等の価値を持つことになります。

したがって、小切手の取扱には細心の注意が必要です。

(1)小切手の振出人(渡す側)の注意点

これまでもご紹介してきましたが、振出人の当座銀行口座には、小切手の支払い金額に相当する資金が残っていなければなりません。資金を入れないと、最終的には不渡りとなり、銀行取引停止処分が下ることもあります。

したがって小切手を振り出す際には、当座預金の口座の残高を必ず確認するようにしましょう。

(2)小切手の受取人(受け取る側)の注意点

小切手を受け取ったら、必ずその場で記載内容を確認しましょう。

確認すべきポイントは、以下の5つです。基本的には現金を受け取った時にその場で数えるのと同じ内容です。

|

①金額は請求金額どおりの金額が記載されているか ②金額はチェックライターで印字されているか。手書きの場合には、漢数字で記載されているか ③金額の頭に「\」や「金」末尾に「※」や「也」の記載があるか ④振出人と振出日の記載は正しいか ⑤銀行印は、鮮明に押印されているか(振出人が自署している場合には、銀行印は不要) |

(3)盗難や紛失の場合

小切手を紛失したり盗難に遭ったりした時には、すぐに振出人が当座預金を開設している取引銀行に「事故届」を提出します。また、同時に警察にも「遺失届」または「盗難届」を提出します。これらの手続きをしておけば、取引銀行が支払いをすることはありません。ただしこの手続きを行う際には、紛失・盗難の小切手の額面金額と同額の預託(預ける)をする必要があります。預託をしないでいると、振出人が取引停止処分を受けることがありますので、注意しましょう。

なお、この預託金は、手形交換所が一定の手続きを行った後、後日返還されます。

まとめ

以上、小切手の仕組みや、交付する時、受け取る時の注意点などについてご紹介しました。小切手は、現金と比べて持ち運びが楽であり盗難のリスクが減るなどのメリットがありますが、当座預金の残高を管理しないと不渡りになるリスクがあります。

また、小切手を受け取った場合にも、銀行にその小切手を持ち込む手間がかかります。

小切手を利用する場合には、これらのメリット・デメリットを理解したうえで、取引先の了承を得てから行うようにしましょう。

小切手について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から小切手の振り出しや、受け取った際の換金方法、管理の方法などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

小切手について相談できる税理士をさがす

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、小切手の処理について相談することができます。

クラウド会計ソフト freee会計