個人事業主の廃業手続きと法人成り

公開日:2023年11月30日

最終更新日:2023年11月30日

目次

この記事のポイント

- 個人事業を廃業する時は、個人事業の廃業届の提出が必要。

- 青色申告の取りやめ、消費税の事業廃止届出書などが必要となることもある。

- 廃止年の確定申告は、会社設立初年度特有の手続きにも注意が必要。

個人事業を廃業して法人成りする時には、個人事業の全部または一部を法人に引き継ぐことになります。税務署には、個人事業の廃業届を提出し、青色申告を行なっていた場合には青色申告の取り消しの手続きを行います。また、消費税の課税事業者で会った場合には、事業廃止届出書の提出も必要です。

個人事業から法人成りするなら「freee会社設立」

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。

個人事業の廃業の手続き

個人事業主から法人成りをした場合には、個人事業廃止の手続きが必要です。

主な手続きとしては、税務署に個人事業の廃止届を提出し、青色申告を行なっていた場合には、あわせて青色申告の取り消しの手続きを行います。

また、事業廃止年分の所得計算を行い確定申告を行ないます。

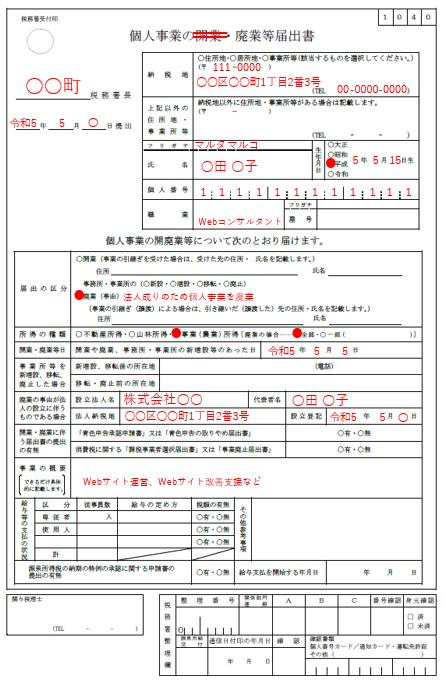

(1)個人事業主廃業の届出書

まずは、個人事業の廃業届です。

個人事業の廃業届は、税務署に提出します。

個人事業を開業する時に提出した「個人事業の開業・廃業等届出書」に廃業に関する事項を記入して、税務署に提出します。

提出期限は、事業廃止から1カ月以内です。

|

この届出書が必要になるのは、法人成りをして個人事業の全部を法人に引き継いで、個人事業としては全部廃業する場合です。

したがって、個人事業で複数の事業を行っている場合や、法人成りして行う事業とそのまま個人事業として継続する事業がある場合や、不動産所得が生じる場合(個人で所有していた不動産を、法人に賃貸することになったなど)には、提出する必要はありません。

(2)青色申告の取りやめ手続き

確定申告を青色申告で行っていた人は、個人事業の廃業届と一緒に「所得税の青色申告の取りやめ届出書」を税務署に提出します。

提出期限は、青色申告を取りやめようとする年の翌年3月15日ですが、個人事業の廃業届と一緒に提出した方が手間を省くことができます。

この届出書には、納税地や氏名、生年月日等を記入し、取りやめの理由、青色申告の取りやめの年度、青色申告の承認を受けていた年分を記入します。

この届出書も、法人成りをすることで個人事業を全部廃業する場合に提出します。

(3)給与支払事務所等の廃止

先ほど、法人成りして行う事業とそのまま個人事業として継続する事業がある場合には、個人事業の廃業届を提出する必要はないとご紹介しましたが、そのような場合でも従業員への給与の支払いがなくなる場合は、「給与支払事務所等の開設・移転・廃止届出書」に、廃業することを記入して税務署に提出する必要があります。

提出期限は、事業廃止から1カ月以内です。

なお、事業を行う事務所等を廃止した場合には、個人事業の廃業届を提出しますので、改めてこの「給与支払い事務所等の開設・移転・廃止届出書」を提出する必要はありません。

(4)消費税の事業廃止届出書

消費税の課税事業者であった場合には、「事業廃止届出書」の提出が必要です。

提出期限は、「提出すべき事由が生じた場合に、速やかに提出」とされています。

なお、事業を廃止することで「消費税課税事業者選択不適用届出書」「消費税課税期間特例選択不適用届出書」「消費税簡易課税制度選択不適用届出書」などに、事業を廃止することを記載して提出した場合には、この届出書を提出する必要はありません。

(5)廃業年の所得税の申告

個人事業主が法人成りした場合には、その年の1月1日から事業廃止の期間の事業所得の金額と、その他の所得を合算して、翌年の3月15日までに確定申告を行ないます。

会社は、設立登記によって成立しますので、設立登記日前までの損益は個人事業、設立登記以後の損益は、会社に帰属することになります。

対象となる資産・負債は、売掛金や未収金、棚卸資産、パソコン等の備品、金融機関からの借入金、仕入代金の買掛金などです。

①売上等

・棚卸資産を個人事業から会社に引き継いだ場合は、譲渡所得ではなく事業所得となります。

ただし、個人事業で使用していた店舗や敷地等を会社に引き継いだ場合は譲渡所得です。

・商品などを設立した会社に引き継いだ場合は、通常の売上高にその会社に引き継いだ譲渡対価を売上高に加算します。

・買掛金等の債務を、帳簿価額で個人事業から会社に引き継いだ場合は、課税関係は発生しません。

②必要経費

必要経費は、実際に支払った金額ではなく、その年分に債務が確定した支払うべき金額を計算します。

・売上原価

法人成りで商品が引き継がれているため、期末商品棚卸高はゼロとなるため、売上原価は「期首商品棚卸高+当期商品仕入高」で計算します。

・売掛金

売掛金等の債権を、帳簿価額で個人事業から法人に引き継いだ場合には、課税関係は発生しません。

・減価償却費

減価償却費は、1月1日から事業廃止の日までの月按分を計算します。

|

1年分の償却費×(1/1~事業廃止の日までの月数/12) ※月未満は切り上げ |

一括償却資産のうち必要経費に算入していない金額については、一括償却資産の取得価額のうち必要経費に算入していない部分をすべて、廃業した年の事業所得の必要経費に算入します。

会社の初年度特有の手続き

個人事業から法人成りをして会社を設立した場合には、初年度特有の処理が必要です。

たとえば、創立費、開業費、個人から引き継いだ減価償却資産の処理などです。

また、法人成りをして初年度の会計期間が円未満の時には、月数按分しなければならないものもあります。

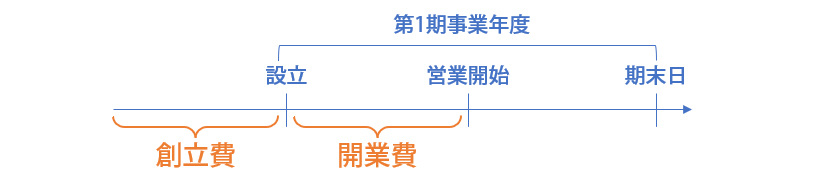

(1)開業費・創立費の処理

会社が支出する費用のうち、その支出の効果が将来にわたって発言する費用で、資産として計上することができるものを「繰延資産」といいます。

会計上は、5つの繰延資産が認められています。

| 繰延資産 | 内容 | 償却期間 |

| 株式交付費 | 株券等の印刷費、資本金の増加の登記についての登録免許税、その他自己の株式の交付のために支出する費用 | 3年以内の効果が及ぶ期間 |

| 社債発行費 | 社債券等の印刷費、その他債券の発行のための費用 | 社債償還までの期間 |

| 開発費 | 新たな技術、新たな経営組織の採用、資源開発または市場開拓のために特別に支出する費用 | 5年以内の効果が及ぶ期間 |

| 創立費 | 定款認証手数料、設立登記の登録免許税、発起人に支払う報酬など、設立に必要な費用で、会社が負担すべき費用 | 5年以内の効果が及ぶ期間 |

| 開業費 | 広告宣伝費、市場調査費、開業準備のための接待交際費など、開業準備のために支出する費用 | 5年以内の効果が及ぶ期間 |

創立費は、会社設立前の定款作成費用や会社設立事務費用などの費用で、開業費は、会社設立後営業開始時までに支出した開業準備のための費用です。

|

創立費や開業費は、会社の設立事業年度に全額損金として処理することもできますし、繰延資産として資産計上し、支出の効果が及ぶ期間(定められた期間)にわたって償却することもできます。

具体的な仕訳処理については、以下の記事でご紹介しています。

(2)減価償却資産の処理

個人事業の減価償却資産の方法は、原則として定額法ですが、法人の償却方法は原則として定率法となります。

個人事業から会社設立をした場合に、定額法で行う旨の届出書を提出しなかった場合には、設立した会社では定率法で減価償却を行なうことになります。

定額法から定率法に変更した場合には、償却限度額は、以下の計算式で行ないます。

| 期首帳簿価額 × 定率法の償却率 = 償却限度額 |

(3)中小法人の軽減税率は月数按分

中小法人等の税率は、所得金額が年800万円までは15%となる軽減税率です。

法人成りして会計期間が1年未満の場合には、以下のように月按分します。

|

800万円 × (事業年度の月数/12) ※1月未満の端数は切り上げ |

(4)インボイス制度への対応

新たに会社を設立する場合、資本金の額が1.000万円以上である場合などは消費税の課税事業者となります。

また、会社で多額の設備投資を行う計画がある場合などは、あえて消費税の課税事業者となる方が有利になる場合もあります。

さらに、令和5年10月からインボイス制度がスタートしました。

消費税の免税事業者は、適格請求書発行事業者に登録することができませんから、登録番号を記載した適格請求書を取引先に交付することができません。

そうなると取引先から「適格請求書を出してくれ」と言われても、応じられないことになるため、あえて消費税課税事業者となり、納税をする覚悟で適格請求書発行事業者に登録するという選択肢も考えられます。

インボイス制度にどのように対応すべきか分からない場合には、早めに税理士に相談してアドバイスを受けることをおすすめします。

(5)会社設立後の手続き

会社を設立して登記が完了したら、税務署などに各種届出を提出します。

| 税務署 | |

| 法人設立届出書 | 設立の日以後2カ月以内 参照:国税庁「内国普通法人等の設立の届出」 |

| 青色申告の承認申請書 | 設立の日以後3カ月を経過した日、または設立事業年度終了の日のいずれか早い日の前日 参照:国税庁「青色申告書の承認の申請」 |

| 給与支払事務所等の開設届出書 | 事務所開設の日から1カ月以内 参照:国税庁「給与支払事務所等の開設・移転・廃止の届出」 |

| 源泉所得税の納期の特例の申請書 | 適用開始は申請日の翌月から 参照:国税庁「源泉所得税の納期の特例の承認に関する申請」 |

| 都税事務所など | |

| 法人設立届出書 | 設立の日以後2カ月以内 |

| 年金事務所 | |

| 新規適用届出書 | 原則として、設立後5日以内 |

| 被保険者資格取得届 | |

| 被扶養者届 | |

| 保険料口座振替納付申出書 | |

| 労働基準監督署 | |

| 労働保険保険関係成立届 | 従業員を雇用してから10日以内 |

| 労働保険概算保険料申告書 | 従業員を雇用してから50日以内 |

| ハローワーク | |

| 雇用保険適用事業所設置届 | 従業員を雇用してから10日以内 |

まとめ

個人事業から法人成りをする時には、個人事業主の廃業手続きが必要です。

主な届出としては、個人事業の廃業届や青色申告の取りやめ届出書等で、税務署に提出します。

また、年の途中で個人事業を廃止した場合には、1月1日から廃止日までの期間の個人事業の所得税の申告が必要です。

なお、会社を設立した後の法人税等の申告書は、かなり難解で専門的な知識がなければ作成することができません。

個人事業主から法人成りを検討する際には、個人事業主の廃業手続きだけでなく、初年度特有の処理から法人税の申告、法人成りの後の節税対策等について、早めに税理士に相談することをおすすめします。

個人事業主廃業・法人成りについて相談する

freee税理士検索では、数多くの事務所の中から、個人事業を廃業し法人成りする際の手続きや、会社設立手続き、税務申告、節税対策、経理システムの構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 法人成りについて相談できる税理士を検索 /

法人成りの経験談と税理士の回答を見る

|

・法人成りした年の年末調整と確定申告における控除の計上について 「今年の6月に法人成りしたのですが、その場合役員である私の社会保険料控除や基礎控除などの各種所得控除の計上は年末調整と確定申告のどちらで行えばいいでしょうか?…」 |

|

・フリーランスのエンジニアです。法人成りを検討しています。 「フリーランスのエンジニアです。現在個人事業主で毎年青色申告をしています。 年の利益が900万円程度出るようになったので、法人成りを検討しています。…」 |

|

・個人から法人成りにおける引き継ぎ事項について 「現在、個人事業主としてシステム開発やコンサルティングを行っているのですが、合同会社の設立に向けて準備をしています。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

自分で会社を設立するならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。