起業でお金を借りる時のポイント

公開日:2023年09月10日

最終更新日:2023年10月17日

目次

この記事のポイント

- 個人事業を廃業する時は、個人事業の廃業届の提出が必要。

- 青色申告の取りやめ、消費税の事業廃止届出書などが必要となることもある。

- 廃止年の確定申告は、会社設立初年度特有の手続きにも注意が必要。

はじめて起業する際には、一般的に銀行からの借入は難しいことから、日本政策金融公庫や制度融資の利用を検討することになります。その際には事業計画や返済計画を作成して、担当者に説明する必要があります。

知人や家族から借り入れるケースもありますが、万が一事業がうまくいかず返せなくなったときには、人間関係にひびが入ってしまいますので、避けるべきです。

freeeの税額シミュレーションで比較してみよう!

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

起業でお金を借りる時の注意点

起業に必要な資金調達の方法は、金融機関からの借入や知人からの借入や出資など、さまざまな方法があります。

また、補助金や助成金を利用する方法もあります。

(1)そもそも起業資金ってどれくらい必要?

最近は、コストを抑えて身軽にスタートする起業スタイルが増えています。

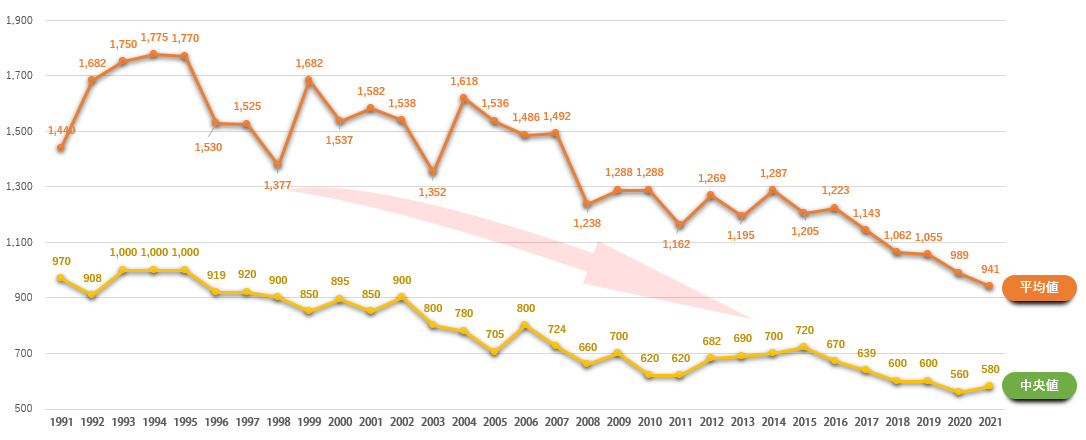

日本政策金融公庫総合研究所の調査によると、資本金を含めた起業資金は、「250万円未満」(21.7%)と「250万~500万円未満」(21.4%)が4割以上を占めていて、ここ30年「250万円未満」で開業する割合は増加傾向にあることが分かります。

参照:日本政策金融公庫総合研究所「「2022年度新規開業実態調査/開業費用と資金調達~「250万円未満」で開業する割合は増加傾向」 |

(2)まずは「自己資金」が基本

起業に必要な資金は、まずは自己資金を用意することが基本です。

起業というと、おしゃれなオフィスを構えたい、立派な店舗を構えたい…と思いがちですが、まずは少額企業でスタートし、経営者感覚を磨きながら徐々に事業を大きくしていく方が、成功確率もアップするはずです。

まずは自己資金を用意して、限られた資金のなかで事業を立ち上げる方法を模索することが大切です。

(3)起業資金を抑える方法を検討する

起業資金は、工夫次第で大幅に抑えることができます。

「お金がなければ、知恵を出せ」というわけです。

実際、多くの人が起業資金を抑えて自己資金だけでスタートしており、日本政策金融公庫の調査では、7割以上が自己資金のみで起業しており、起業時の金融機関借り入れの有無については、8割以上が「借入なし」と回答しています。

参照:日本政策金融公庫「2022年度起業と起業意識に関する調査」

たとえば、自転車修理店を開業しようとしていたが、自己資金が足りないため「出張自転車修理サービス」として初期費用を抑えた結果、2万7000円で起業できたというケースもありますし、自作で内装費を10万円に抑えた和風居酒屋もあります。

つまり工夫次第で、起業資金は大きく抑えることができるわけです。

(4)家族・友人からの借金は基本NG

家族や友人から借り入れるのは、避けた方が無難です。

借りる時には良くても、万が一事業がうまくいかずそのお金を返すことができなくなれば、信用を失ってしまいます。

そして、人というお金では買えないかけがえのない財産を失ってしまうかもしれまいのです。また、知人から借り入れた場合には、税務署から贈与だと誤解されないように、金銭消費貸借契約書を作成する必要があります。

また、知人から出資してもらい、予定どおり利益が出たら配当金を支払うという方法もあります。出資を受けるのであれば、元本の返済は必要なくなりますが、これも利益が出なければ配当金の支払いがないことを承諾してもらわなければなりません。

さらに言えば、出資してもらうということは、設立後にその会社の株主になるということですから、経営に口出しをされるリスクもあります。

(5)起業の融資①「日本政策金融公庫」

起業資金の借入で、広く利用されているのが、日本政策金融公庫から融資を受ける方法です。

日本政策金融公庫は政府系金融機関で、民間金融機関で対応が困難な分野への資金貸付を主な業務としています。中小零細企業や個人事業主を対象としており、起業に対する融資プランも用意されています。

適用金利も低く、かつ固定金利ですし、業績が悪化した時期には金利が低くされ、業績改善された場合には高い金利となる成功払い型の貸出条件など、中小企業の駆け込み寺のような存在です。

なお、日本政策金融公庫の創業融資も、自己資金要件として「創業時において創業資金総額の10分の1以上の自己資金」とされていますので、自己資金が全くない状態では、融資に申し込むことはできません。

また、日本政政策金融公庫のQAでは、「3割程度の自己資金は用意すべき」と記載されています。したがって、できれば創業資金総額の3割程度の自己資金は、用意しておく方がよいでしょう。

また、起業時の融資制度を利用する際に最も重視されるのが、創業計画書です。

創業計画書は、中長期目標や数値計画、実行・管理体制が説得力のある形で表明されているなど、事業の中身について論理的な説明がしっかりできている必要があります。

この創業計画書で納得させることができなければ、資金調達は難しいと言っても過言ではありません。

実際、整合性のない創業計画書を作成したために融資を断られるケースも、かなりありますし、借りられる金額が少なくなってしまうこともあります。

一方、創業計画書で事業が成功する根拠がしっかりと示されており、かつ日本政策金融公庫がその根拠に納得することができれば、返済可能な事業だと判断され、融資の可能性は高まります。

(6)起業の融資②「制度融資」

制度融資とは、各都道府県と金融機関と信用保証協会の三者が協調して行う融資です。

制度融資も、日本政策金融公庫と同じように個人や中小企業を対象とした制度で、起業に対する融資プランも用意されています。

制度融資の種類にもよりますが、なかには非常に金利が低く設定されていたり、信用保証協会の保証料を補助してもらえたりするなど、多くのメリットがあり、直接銀行に融資を申し込むより融資を受けやすくなります。

なお、制度融資は、地域ごとに設けられているので、本店所在地のある地域の制度融資をチェックしてみることをおすすめします。

たとえば東京都の制度融資は、東京都の産業労働局が情報提供をしています。

参照:東京都産業労働局「融資」

ちなみに、制度融資はなぜ地域ごとに設けられているかと言えば、地域はその地域の発展を考えているからです。地域が活性化すれば、当然に納税も増えて、地域が潤うからです。

したがって、その地域が力を入れている分野で起業を考えているのであれば、より制度融資を受けやすくなると言えます。

制度融資は、指定金融機関と信用保証協会、そして地方公共団体が審査を行うことになりますから、通常の融資より申し込みから実行まで時間がかかる傾向があります。

したがって、申し込みや相談の準備は早めに進めておくことが大切です。

(7)自治体ごとの支援制度もチェック

国や都道府県が行っている様々な支援制度を利用するのも、一つの手です。

自分が始めようとしているビジネスについて、これらの支援制度が適用されないか確認してみましょう。

たとえば東京都では、都内での開業率向上のための施策として、創業助成事業を行っています。

東京都内で創業予定の個人または創業から5年未満の中小企業者等に対し、賃借料、広告費など、起業してから必要となる経費の一が助成されます。

神奈川県では、創業前の個人で1か月以内に新たに個人事業を創業予定の人などを対象として、運転資金・設備資金について低金利で融資を行っています。

参照:神奈川県「創業支援融資」

このような制度は、自治体のホームページ等で掲載されていますが、期限が設けられているものがほとんどなので、こまめにチェックするか、自治体ごとの支援制度に精通している税理士にアドバイスを受けることをおすすめします。

まとめ

起業は、自己資金が基本です。100万円あるなら100万円でできるビジネス、300万円なら300万円でできるビジネスを考えます。最初から「この形で起業したい」と決めつけずに、柔軟に考えることが大切です。

そのうえで、やはりどうしても起業資金が足りずに借入をしたい、という時には、日本政策金融公庫や制度融資の利用を検討します。日本政策金融公庫や制度融資では事業計画書が必要となりますので、早めに税理士等の専門家に相談することをおすすめします。

起業について相談する

freee税理士検索では、数多くの事務所の中から、起業時の資金調達や起業後の効率的な経理システムの構築や節税対策、税務申告などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 起業について相談できる税理士を検索 /

起業の経験談と税理士の回答を見る

|

・政策金融公庫の創業融資について 「政策金融公庫の融資について質問があります。政策金融公庫の創業融資はバーチャルオフィスでも応募することは可能でしょうか。…」 |

|

・新創業融資制度(無担保・無保証)で借入れた資金が返済できない場合について 「設立時に日本政策金融公庫の新創業融資(無担保・無保証)を利用したのですが、現在、事業が上手く行っておらず、リスケをしても借入金を完済できそうにありません。…」 |

|

・融資資金の使用について 「事業の運転資金として銀行から融資を受けた資金の一部を収益目的の株式投資に使用することは問題ありますでしょうか。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

会社設立を自分でかんたんにするならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。