名義預金とは?なぜ相続税の税務調査でチェックされるか?

公開日:2018年08月01日

最終更新日:2024年03月04日

目次

この記事のポイント

- 名義預金は、相続税の税務調査で最もチェックされる。

- 名義預金とは、子どもなどの名義の預金を実際に管理しているのは親などの預金のこと。

- 名義預金の入出金は、税務調査前にすでにチェックされている。

相続税の税務調査では、とくにチェックされるのが名義預金です。つまり、名義だけ妻や子ども、孫などにしておき、その通帳や印鑑は本人が保管し、自分が使用しているケースです。

誰もが「相続税は、なるべく少なく抑えたい」と考えるものですが、間違った相続税対策をすると税務調査でその点を指摘され、かえって高額な相続税や延滞税がかかってしまう可能性もあります。

相続税対策をするときには、後日の税務調査をも意識して、適切な対処をする必要があります。

名義預金の豆知識

名義預金とは、子や孫の名義で銀行口座をつくり、実質は親や祖父母が管理している預金口座です。なかには、通帳も印鑑もカードも親や祖父母が管理していて、子どもは預金口座があることさえ知らないケースさえあります。この場合、名義は子どもであっても実質的には親の預金と判断され、相続税の課税対象となってしまうのです。

節税する目的で相続税の対象となる財産を移動させたつもりでも、相続税の対象となってしまっては節税になりません。

税務調査でも、この名義預金は厳しくチェックされます。

税務調査で名義預金か否かを判断するポイントは、「預金口座の存在を子どもや孫が知らない」「入金はあるが出金はない」「通帳や印鑑、カードを子どもが管理していない」などです。

したがって税務調査で「名義預金ではない」と主張するためには、この点に該当しないようにすればいいわけです。口座に定期的に振り込んでいたとしても、印鑑や通帳は子や孫に管理させ、子や孫が自由に使える口座であることをきちんと証明できるようにしておきましょう。

なお税務調査の連絡がきたら、すぐに税理士に連絡をしましょう。

名義預金なのか贈与なのか、見方によっては解釈が分かれる口座が存在する場合、税理士がいれば法律に基づいて反論することができます。

税理士が立ち会わなかったばかりに名義預金とみなされて、税金を納めなければならなくなったケースはたくさんあります。さらに言えば、税務署に提出する書類に税理士の押印があると、そもそも税務調査の対象となりにくい傾向があります。

正しい相続税対策を行い確実に節税につなげるためにも、適切に相続税申告を行ない税務調査の対象とならないようにするためにも、税理士に相談することは大変重要なのです。

名義預金とは

相続税の税務調査の最大のポイントは、名義預金のチェックです。

名義預金とは、他人名義の口座をつくって自分のお金を管理することです。

たとえば、相続人(子どもなど)の名義にしていて、実際に預金を管理してお金を入れているのは被相続人(親)という預貯金のケースです。

この場合、「子ども名義になっているから、子どもの財産」として、この預金を相続財産から省いて計算しようとします。

しかし、このような場合、税務署からは「単に名義が子どもというだけで、実質的には父の預金」と判断されて、通常の預金と見なされ、贈与とはみなされず相続財産に入れられてしまうのです。

そのため、相続税対策として贈与のつもりでコツコツと子どもや配偶者名義の名義で預金しても、名義預金だと指摘されれば、その努力は水の泡となり、全部相続財産に入れて相続税の課税対象とされてしまうので、相続税が大きく膨らんでしまうのです。

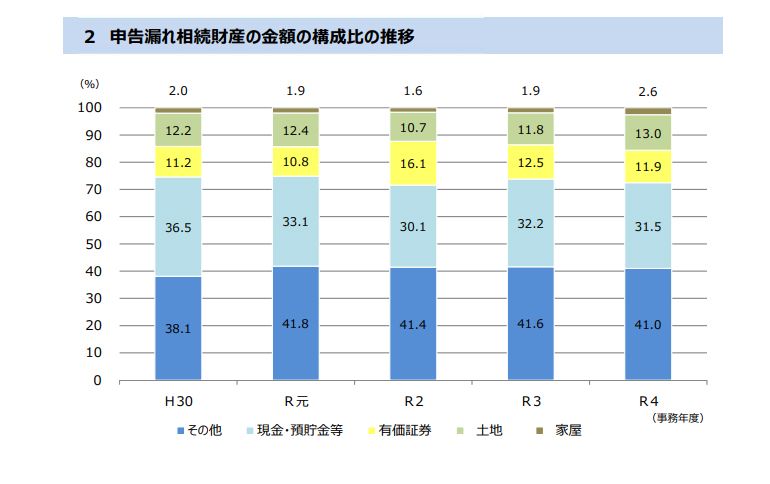

実際に国税庁の相続税の調査のデータよると、毎年「現金・預貯金」が申告漏れの中で一番多くなっています。

令和4事務年度における相続税の調査等の状況

|

(1)名義預金の入出金はチェックされている

預貯金があるとき、税務調査の連絡があると、あわてて事前に全額出金してしまうケースなどもありますが、そのようなことをしてもあまり意味がありません。

税務署は、事前に取引金融機関から過去5年分程度の入出金データを取り寄せていて、預金の入出金をすべてチェックしているからです。特に50万円以上の入出金は必ずチェックされます。

さらに口座を解約した場合には、筆跡も調べています。金融機関は、解約者の筆跡や印章を10年間保存していて、調査官はそれらに残っている筆跡も確認します。

したがって、もともと被相続人名義の預貯金があった場合、後から出金したり解約したりしても、その記録が残っているので「どこにやったのか?」と問い詰められるだけです。

預貯金がある場合には、隠し通すことはできないと考えましょう。

(2)名義預金に関連する取引までチェックされている

被相続人が不動産を所有していた場合には、相続開始前に売却してしまうこともあります。その場合には、売却代金として多額の現金が入っているはずですから、それも相続税の課税対象になるはずです。それにもかかわらず、預貯金財産の申告額が少ないと、「不動産売却によって得られたお金はどこに行ったのか?」と問い詰められることになってしまいます。

不動産から預貯金や現金に資産の形を変えたからと言って、税務調査では見逃してくれるわけはなく、その点を厳しく追及されることになります。

(3)妻の「へそくり」もチェックされる

夫の給与でやりくりして余った余剰金を妻の名義で貯めておく、いわゆる「へそくり」は日常的に行われていますが、この「へそくり」も原資は夫の給与等ですから、相続財産になる可能性が高くなります。

たとえ家計が夫婦共有であっても、夫の財産なのか妻の財産なのか、明確に線引きできるようにしておく必要があります。

「へそくり」を妻固有の財産だと主張するためには、夫から妻へ生前贈与が行われたことを立証し、妻が自由に使えるよう管理運用していた事実が必要です。

なお、妻の結婚持参金や結婚後の給与や妻の不動産等の収入、妻の両親からの遺産などは、妻が専業主婦でも妻固有の財産と認められます。

名義預金の税務調査に備えるために

相続税の税務調査は、相続税の申告内容に不明点がある場合や、申告すべきなのに申告していないと思われる場合などに、税務署の職員が相続人の財産状況を確認するための調査です。

相続税の場合には、約2~3割の事案で税務調査が入ると言われていますので、かなりの確率で税務調査は行われていると考えておく必要があります。

税務調査の目的は、相続税を適正に払わせることです。

相続税の申告内容が間違っていて支払税額が不足していたら不足分を支払わせる必要がありますし、そもそも申告をしていない場合(無申告)には、きちんと全額の相続税を支払わせなければなりません。

税金は全国民に平等に課されるので、このように税金逃れをする人を許さず、国民の納税義務を果たさせることが税務調査の主な目的です。

(1)相続税の税務調査の時期を知っておく

相続税の調査は、相続税の申告書を提出した年、もしくは翌年頃に行われることが多く、よく「被相続人の三回忌が済んだ頃」と言われることがあります。

ただし、税務調査前に詳細な調査が必要な場合には2、3年後に調査に入られる事例もあります。

季節でいうと、8月から11月には遺産総額が多額で複雑な事案の調査、5月、6月は比較的小規模な事案の調査が行われやすい傾向があります。

税務調査が行われる時には、事前に電話連絡が入るケースがほとんどです。

当日は午前10時頃に職員が2名でやってきて調査を開始し、立会人に質問をしたり資料を確認したりします。午後12時になったら休憩して午後1時からまた調査を再開します。午後3時頃には立会人に対する質疑応答が行われて、17時頃には終了します。

1日で終わるケースが多いですが、終わらなかった場合には2日目に持ち越されることもあります。

(2)相続税の税務調査で聞かれることを知っておく

相続税の税務調査が入ると、税務署の職員が自宅にやってきて、財産資料の提示を求められたり、亡くなった方の趣味や生い立ち、職歴などまで細かく質問されたりします。

これは、別に世間話をしたいわけではなく「隠し財産があるのではないか」ということを念頭に置いているためです。

趣味を聞かれるのは、「ゴルフが趣味なら、会員権があるのではないか」と考えているからですし、「亡くなる前に看病していたのは誰か」と聞かれるのは、「看病していた人の名義に資産が変わっているのではないか」と考えるからです。

そして、調査の結果、申告漏れなどがあると、訂正を求められてその資産を相続財産に組み入れられ、税金が追徴されることになります。

(3)すぐに税理士に連絡する

税務署から連絡が入り、税務調査が行われることになったら、まずは税理士に相談して必要な資料を準備することが大切です。

税理士には調査当日に立ち会ってもらうことができますし、必要な資料や回答の仕方などについてアドバイスを受けることができます。

自分たちだけで対応すると、どのような資料を揃えて良いのか、税務署の職員にどのような対応をすれば良いのか、質問にどう答えたら良いのかなど、分からないことが多いでしょう。緊張して適切に対応できないと、あらぬ疑いをかけられてしまうこともあるかもしれません。

それに税務調査が入ると、相続税の金額に大きな修正が発生する可能性があります。

前述した名義預金について指摘を受ければ、修正申告をして多額の追徴課税をされてしまう可能性もあるわけです。

そして追徴課税される場合、単に不足していた税額が課税されるだけではなく、高額な延滞税(利息のような税金)がかかることもあります。

税理士には税務代理権があるので、税務調査に立ち会ってもらうことができますし、自分が立ち会わずに税理士だけで調査の立会いをしてくれるよう依頼することも可能です。

税理士なら、税務署からの質問にも的確に答えられますし、資料の準備や提出も適切に行えます。依頼することで、相続税の追徴課税の可能性や金額を大きく減らすことが可能となります。

(4)名義預金は贈与の証拠を残しておく

名義預金の税務調査に備えるためには、贈与の証拠を残し、さらに通帳や印鑑の管理を名義人が行っていることが必要です。

たとえば、祖父母が孫名義で毎年預金していても、孫がその預金の存在を知らない場合には、孫に受贈の意思表示がないことになってしまい、贈与は成立していないものと見られてしまいます。

具体的には、贈与契約書を作成し、贈与は振り込みの形で行い証拠を残し、孫名義の通帳の印鑑は、孫本人のものを使用し、孫自らが管理することが必要です。

また、相続税の税務調査では、さまざまな質問をされますから、調査官の質問に的確に回答できるよう、以下の必要書類や資料を揃えておくことも重要です。

|

相続税申告に使った資料 預貯金通帳、生命保険の解約返戻金証明書、不動産の評価書、路線価図など、各種の資料を揃えます。 預貯金については、被相続人名義の通帳だけではなく相続人名義の通帳も用意しておきましょう。 相続した不動産、贈与を受けた不動産の権利証 遺産分割協議の記録 |

どのような資料を用意したら良いかわからない場合にも、税理士に相談すれば、アドバイスをしてもらうことができます。

名義預金以外の税務署もOKの相続税対策

これまで述べてきたように相続税の節税対策には、方法を間違えると税務調査で追及されて、その努力が水の泡になってしまうことがあります。

ここでは、税務署も認めてくれる、合法的な相続税対策方法をご紹介します。

(1)計画的に生前贈与を行う

生前贈与は、合法的かつ非常に効果的な相続税対策の方法です。

計画的に生前贈与を行えば、その分遺産を減らすことができるので、相続税の節税につながります。

たとえば贈与税の基礎控除を利用して、毎年110万円贈与を行えば、贈与税がかからず資産を次世代に渡すことができます。

110万円の基礎控除は贈与を受ける人(贈与する人ではない)について計算されるので、たとえば3人の子どもや孫に対して贈与をすると、毎年330万円を無税で贈与できるのです。

長年110万円の贈与を繰り返すと、大きく相続税を節税できます。

また、1人に対して最大2,500万円までの贈与にかかる贈与税が無税になる「相続時精算課税制度」も利用可能です。

相続時精算課税制度と暦年課税のどちらが節税効果が高いかについては、下記の記事でくわしくご紹介していますので、あわせてご覧ください。

(2)養子縁組で相続人数を増やす

養子縁組をすると、相続税の計算上その養子は実子と同じ取り扱いを受けることになります(法定相続人となります)ので、基礎控除額がアップするなどのメリットがあります。

基礎控除とは、法定相続人の人数に応じて相続税が差し引かれることで、相続税の基礎控除額は、以下の計算式で計算されるので、養子縁組をして法定相続人の数を増やせば、その分だけ相続税がかからないことになります。

| 「課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)= 課税遺産総額」 |

|---|

また、被相続人の死亡によって支払われる生命保険金は、「受け取った保険金-500万円×法定相続人の数」を超える金額が課税対象となるので、養子縁組をして法定相続人を増やせば、それだけ非課税枠が広がるというメリットもあります。

ただし、養子縁組によって相続税の基礎控除に入れられる人数には制限があります。

被相続人に本当の子どもがいる場合には養子は1人、被相続人に本当の子どもがいない場合には養子2人までが、基礎控除に算定できる限度となります。

また、養子縁組は相続トラブルのもとになることもあります。

たとえば、長男の配偶者や子供が父親の養子になっていると、それ以外の兄弟たちが「自分たちは聞いていない。長男の取り分を増やすために勝手に養子縁組をしたのではないか」となってしまうわけです。

したがって養子縁組は、関係者でよく話し合い全員が納得したうえで進めることが肝心です。

(3)アパート建築で土地の評価額を下げる

土地がある場合には、その土地にアパートを建築することも、有効な相続税対策となります。

土地は、その利用状況によって評価方法が変わります。土地を空き地で所有していると、その土地は更地評価となりますが、この空き地にアパートを建てるとその土地は「貸家建付地」となって評価額が下がるからです。

ただし、アパートの入居者が集まらず採算が取れないと意味がありませんので、利回りや収支の計画をしっかりと立ててから計画を実施するようにしましょう。

(4)生命保険を活用する

相続税対策方法としては、生命保険を活用することも有効です。

たとえば、相続人が死亡保険金を受け取る方法です。

死亡保険金は、「みなし相続財産」として基本的に相続税の課税対象となりますが、「相続人の人数×500万円」までの金額には相続税がかからないとされています。そこで、現金を相続させるよりも、生命保険を受け取らせる方が節税になるわけです。

また他にも、生命保険を生前贈与に利用する方法もあります。

相続人が生命保険に入り、被相続人が被保険者となって、被相続人が保険料を負担するのです。そうすれば、毎年の保険料について110万円までは無税で贈与できますし、被相続人が死亡したときには相続人の手元にまとまった保険金が入ってきます。この方法で納税資金を準備することも可能になります。

(5)いらない不動産は現金化する

「親から相続したが、使っていない土地がある」というケースは、子どもに負担がかかります。持っているだけで固定資産税が毎年かかりますし、相続税も発生します。

使っていない不動産に税金を支払うのはもったいないことですし、そもそも子どもにお金がなければ、税金を払うことができません。

たとえば現金1億円を子どもが相続した場合、相続税はかかりますが子どもは相続した現金で相続税を支払うことができます。

しかし、1億円の土地を相続すると、子どもは相続税を自分の預貯金で支払わなければならなくなります。

したがって、いらない不動産は生前に売却しておくことが得策です。

まとめ

以上、名義変更の意味や名義変更について税務調査で聞かれること、税務署もOKの相続対策についてご紹介しました。

相続税の税務調査は、適切に対応することで追徴課税のペナルティを受けずに済みますし、そもそも税務調査を受けてもOKの相続税対策は多々あります。

リスクを最小減に食い止めるためにも、相続税の効果的な節税対策を行うためにも、一度税理士に相談すると良いでしょう。

名義預金について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から名義預金の正しい活用方法、相続税対策、相続税の税務調査について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 相続・贈与について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相続税の節税対策について質問することができます。