二次相続とは|相続対策は「二次相続」まで視野に入れるべき理由

公開日:2019年12月26日

最終更新日:2022年03月15日

目次

この記事のポイント

- 二次相続とは、最初の相続(一次相続)の後に起こる2度目の相続のこと。

- 一次相続と二次相続では、税負担が大きく違うことがある。

- 相続対策を行う時には、二次相続を見据えたプランを立てることが大切。

相続税の負担は、最初の一次相続の際の分割方法で、その後の二次相続の相続税額が大きく違ってくることがあります。

そこで、相続対策を行う時には、この二次相続も視野に入れ、「相続税の特例」も含め総合的に判断することが大変重要となります。

二次相続とは

二次相続とは、最初の相続(一次相続)で配偶者と子どもが相続し、その後残された配偶者が亡くなった時に起こる2度目の相続のことをいいます。

(1)二次相続と一次相続の違い

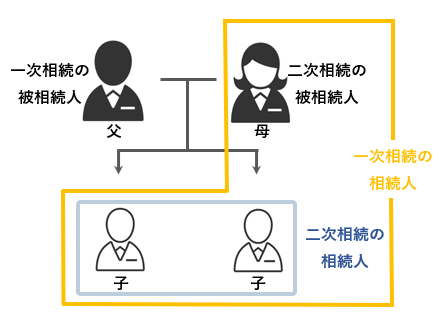

夫婦の一方が亡くなり、残された配偶者と子どもが相続をした1度目の相続のことを「一次相続」といいます。

そして、その後残された配偶者も亡くなり子どもが相続をした2度目の相続のことを「二次相続」といいます。

たとえば、両親がいて子どもが2人いる場合、父が亡くなり、母と子ども2人が相続する時を「一次相続」、その後母が亡くなり子ども2人が相続する時を「二次相続」といいます。

相続対策を行う時には、関係者それぞれの状況や希望をしっかりと聞き、納税資金をどのように確保するか、二次相続を見据えたプランを立てることが大切です。

(2)二次相続対策はなぜ重要か

相続税対策を行う時には、二次相続まで考慮しないと損をしてしまうことがあります。

たとえば、両親がいて子どもが2人いる場合で父が亡くなった時、相続人は配偶者である母と子ども2人になります。

相続税の基礎控除額は3,000万円+(600万円×法定相続人)ですから、この一次相続の時の基礎控除額は3,000万円+(600万円×3)となり、4,800万円までは相続税はかからないことになります。

しかし、その後残された母が亡くなると相続人は子ども2人になりますから、この二次相続の基礎控除額は3,000万円+(600万円×2)=4,200万円となり、基礎控除額が減少してしまうことになります。

さらに言えば、二次相続では配偶者の税額軽減の特例(配偶者が相続した遺産が法定相続分以下もしくは1億6,000万円以下であれば、配偶者に相続税は課税されないという特例)が使えなくなりますから、さらに税負担は増えるというわけです。 |

(3)二次相続を考慮した「世代飛び越し贈与」

前述したとおり、二次相続では一次相続の時よりも基礎控除額が減り、配偶者の税額軽減の特例が適用されないことから、税負担が増えることになります。

そこで、相続対策を行う時には、二次相続のこれらの負担まで考慮した対策を行うことが大切になります。

二次相続を考慮した相続対策としては、いわゆる「世代飛び越し贈与」があります。

通常、相続によって財産が移転する時には、親から子、子から孫に、その都度相続税を払って移転します。

しかし、孫への贈与は1度の贈与税で済みますから、非常に効果が大きい対策であるということができます。

さらに、孫の数が多ければ多いほど一世代を飛ばして多くの財産を孫世代に移転することができます。

このように、「親→子→孫」という相続の順序を一代飛び越えることで、相続税の課税が1回少なくなるというわけです。これが「相続対策は二次相続を見据えた対策を行うことが大切」と言われる所以です。

活用したい!贈与の特例

子や孫への贈与については、贈与の特例を活用するのもひとつの手です。

住宅取得等資金や教育資金、結婚・子育て資金の贈与についてはさまざまな特例が設けられています。相続税対策を行う時には、前述した「孫への世代飛び越し贈与」やこれらの特例をうまく組み合わせることで、さらに効果が期待できます。

(1)子や孫の住宅取得を援助

住宅を取得するための資金を父母等から贈与されたときには「直系尊属からの住宅取得等資金の贈与税非課税の特例」を利用することができます。

これは、子や孫などが自宅を新築、購入したり増改築したりする時に、親や祖父母から贈与された時、一定額までは非課税になるという制度です。受贈者(贈与を受ける人)は、子、孫、ひ孫などの直系卑属で20歳以上、その年の合計所得が2,000万円以下であることが条件です。また、贈与した翌年3月15日までに居住すること、あるいは居住することが確実であることが見込まれることも条件となります。

対象期間は、平成27年1月1日から令和5年12月31日までです(延長の可能性あり)。

(2)子や孫の教育費を一括援助

教育資金の贈与があったときは、「教育資金一括贈与の贈与税非課税の特例」を利用することができます。

これは、教育資金に充てるために贈与された資金は1,500万円(学校等以外の者に支払われる金銭については、500万円)までは非課税になる制度です。受贈者は0歳から30歳未満であることが条件で、30歳になった時点で贈与したお金が残っていると、その残金に贈与税がかかります。

また、受贈者の合計所得額が1,000万円以下であることが条件です。

扶養義務者相互間の生活費や教育費は、そもそも贈与税は非課税ですが、たとえば孫が4人いる場合には、祖父から孫4人に対してそれぞれ1,500万円贈与すると、「1,500万円×4人=6,000万円」を贈与税の心配をすることなく、孫の教育資金に当てることができます。

対象期間は、平成25年4月1日から令和5年3月31日までです(延長の可能性あり)。

参照:国税庁「直系尊属から教育資金の一括贈与を受けた場合の非課税」

子や孫の結婚・出産の援助

結婚や子育てのための資金の贈与があったときは、「結婚・子育て資金の一括贈与にかかる贈与税非課税の特例」を利用することができます。

これは平成27年(2015年)に導入された制度で、結婚、子育てのための資金を一括で贈与した場合、1,000万円まで(このうち結婚費用に充てられるのは300万円まで)は、非課税になる制度です。

受贈者は20歳以上50歳未満(令和4年4月1日以降は18歳)で、合計所得額は、1,000万円以下であることが条件です。

この制度の適用中に贈与者が亡くなった時には、死亡日における資金の残高を受贈者が贈与者から相続または遺贈によって取得したものとみなされ、受贈者に相続税が課されます。また、受贈者が50歳になりその資金に残金がある場合には、受贈者に贈与税が課されます。

対象期間は、平成27年4月1日から令和5年3月31日までです(延長の可能性あり)。

参照:国税庁「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」

まとめ

以上、二次相続の意味や二次相続の重要性などについてご紹介しました。

相続はどうしても他人事のように考えてしまいがちですが、誰にでも起こることです。

相続の基本的な知識は前もって知り、必要な対策を行うことで、残された家族の負担を軽くすることができます。

相続税に相談することで、相続税のシミュレーションや個々の状況に応じた相続税の節税対策、二次相続を見据えた中長期的な対策、相続税の税務調査を回避するための対策までアドバイスを受けることができます。

二次相続について相談する

freee税理士検索では数多くの事務所の中から、相続税対策について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

相続税対策について相談できる税理士をさがす

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

クラウド会計ソフト freee会計