代襲相続で孫や甥・姪が相続人となるケースを図入りで解説

公開日:2019年11月28日

最終更新日:2022年03月10日

目次

この記事のポイント

- 代襲相続とは、被相続人より先に相続人が亡くなっていた場合に、その子どもが相続すること。

- 最も多いのは、直系卑属の代襲相続(子どもが亡くなったら孫、孫が亡くなっていたらひ孫)。

- 甥・姪は代襲相続人になることはあるが、それ以降に代襲相続はない(打ち切られる)。

相続するべき人が、被相続人の子が相続開始以前に亡くなっていた時には、亡くなった子どもの子ども、つまり被相続人の孫に相続権が認められます。これを「代襲相続」といいます。

孫がいない場合には、兄弟姉妹に代襲相続が起こることもありますが、甥や姪には、代襲相続はありません(甥や姪の子どもは相続人になりません)。

この記事では、代襲相続の意味や代襲相続のさまざまなケース、代襲相続権がないケースなど、代襲相続の基本的な知識について、図入りで分かりやすくご紹介します。

代襲相続とは

代襲相続とは、被相続人(亡くなった方)より先に、相続人(相続する人)が亡くなっていた場合には、その子どもが代わりに相続することができることをいいます。

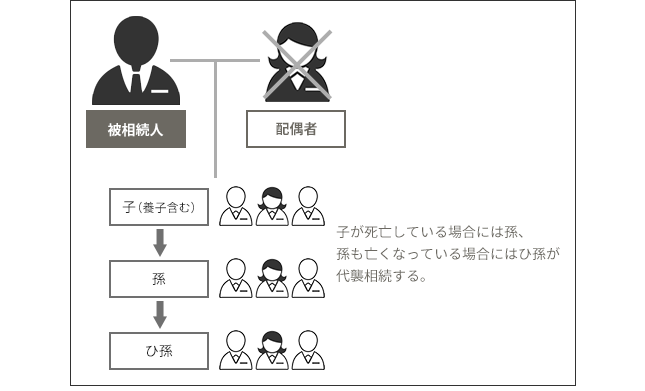

たとえば、第1順位の相続人である子どもが被相続人より先に亡くなっている時には、亡くなった子どもの子ども、つまり孫が代わりに第1順位の相続人になります。また、この孫も亡くなっていた場合にはひ孫が代襲相続することになります。

この場合の孫を代襲相続人、亡くなった子どもを「被代襲者」といいます。

(1)代襲相続は身代わり相続

代襲相続は、本来相続人となるべきであった人の身代わりのような相続です。したがって、子どもが先に亡くなり孫が相続人になった場合には、その孫は子どもと同じ第1順位の血族相続人とみなされます。

このように、代襲相続人となる孫がいる時は、第2順位の直系尊属に相続権はなく、兄弟姉妹が相続人となることもできません。

そこで、代襲相続を詳しくご紹介する前に、まず民法で決められている相続の順位について理解しておきましょう。

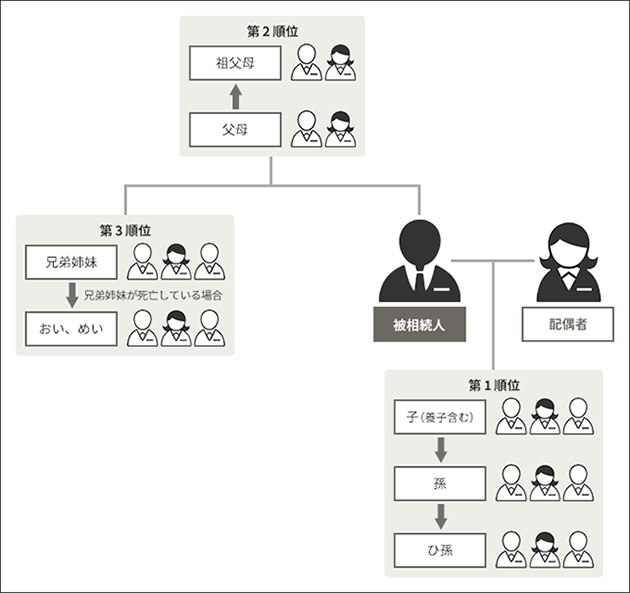

民法では、人が亡くなった時に財産の分割で無用なトラブルが起きないように、相続人になれる人、相続人の順位について、以下の通り規定しています。

まず配偶者はいかなる場合でも、相続人になります。そして以下の人たちが①から③の順番で相続人になります。

|

①被相続人の直系卑属(子、孫※) ②被相続人の直系尊属(父母、祖父母※) ③被相続人の兄弟姉妹 ※孫は子が亡くなっている時、祖父母は父母が亡くなっている時に相続できます。

|

(2)直系卑属の代襲相続は最も多い

代襲相続には、さまざまなパターンがありますが、最も多いのは、子どもが亡くなったら孫、孫が亡くなっていたらひ孫というように、直系卑属で相続権が代襲されるパターンです。つまり理屈のうえでは、直系卑属の場合には代襲相続が際限なく続くことが認められています。

なお、代襲相続は、親から子、子から孫というように直系卑属に向けての相続をいいますので、直系尊属(父母・祖父母)には適用されません。

また、孫やひ孫に代襲相続された場合には第2順位の父母、第3順位の兄弟姉妹には相続権は生じません。

(3)兄弟姉妹に代襲相続が起こることもある

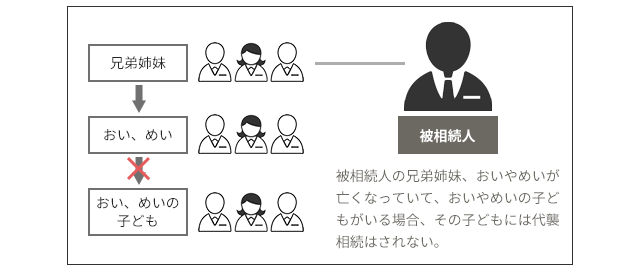

被相続人の直系卑属も直系尊属もともに亡くなっている場合、兄弟姉妹が相続人になります。そして、その兄弟姉妹が亡くなっていた場合には、その子ども(被相続人から見た甥・姪)が相続人になります。これも代襲相続のひとつです。

たとえば、被相続人に子どもがなく、直系尊属(父母)も亡くなっている時には、兄弟姉妹が相続人になりますが、その兄弟もすでに亡くなっているケースです。

この場合には、亡くなった兄弟に変わってその子ども(被相続人からみたら、甥・姪)が相続人になります。つまり、被代襲者は兄弟、代襲相続人は甥・姪となるわけです。

(4)甥・姪に代襲相続権はない

兄弟姉妹も甥・姪も亡くなっていて、甥・姪の子どもがいる場合には、その子どもには代襲相続権はありません。兄弟姉妹の場合には、代襲はその子どもの段階で打ち切られます。

これは、兄弟姉妹にも際限なく代襲相続を認めてしまうと、被相続人が全く知らない人にまで相続権が移り、思わぬトラブルに発展するケースがあるからです。

代襲相続できないケース

相続人になれる立場にある人でも、相続人の資格を失ったり相続の資格を奪われたりした人は、代襲相続することはできません。

相続の資格を失うことを「相続の欠格」といい、被相続人の意思によって相続の資格を奪うことを「相続の排除」といいます。

したがって、代襲相続によって相続人となった場合でも、相続の欠格に該当する行為を行ったり、被相続人によって相続の資格を奪われたりした時には、相続の資格はありません。

なお、代襲相続は、この相続欠格や相続の排除によって相続権を失った場合にも起こります。

(1)相続人の資格がない「相続の欠格」

相続の欠格とは、相続人の資格がはく奪されることをいいます。

たとえば、以下の①~⑤のような非合法なことがひとつでも行われた時には、相続人となることはできません。これは、遺産が欲しいために非合法なことが行われたりしないよう、犯罪に歯止めをかける目的から設けられた制度です。

|

①被相続人や、自分より優先的に相続できる立場の人間を故意に殺害して刑罰を受けた時(未遂も含む)

②被相続人が殺害され、そのことを知っていながら告訴・告発しなかった時 ③被相続人の遺言を偽造・変造・破棄・隠匿した時 ④詐欺や脅迫を行って被相続人に遺言をさせたり、遺言の変更や取り消しを強要したりした時 ⑤詐欺や脅迫などの行為で、被相続人が遺言しようとするのを邪魔したり変更するのを邪魔したりした時 |

ただし、相続人が①から⑤に該当する行為を行った場合でも、その子や孫の代襲相続が生じる場合には、その権利は妨げられることはありません。

(2)相続の資格が奪われた「相続の廃除」

相続の排除とは、被相続人の意思によって相続の資格を奪うことです。

相続の排除は、遺留分のある配偶者、子ども、父母などに認められますが、兄弟姉妹にはそもそも遺留分がありませんので相続の排除はできません。

ただし、相続人が相続の排除によって相続人が相続の権利を失った時でも、その子どもが代襲相続されることを妨げることはありません。

(3)相続人でなかったことになる「相続の放棄」

相続の放棄とは、明らかに遺産より債務の方が多いような場合に相続をしないとして、相続を放棄することです。放棄をするためには、相続開始から3カ月以内に家庭裁判所に申述をしなければなりません。相続人が相続放棄をすると、その人は初めから相続人ではなかったことになります。したがって、相続放棄をした人に子(被相続人から見て孫)がいたとしても、この場合には、代襲相続は生じません。

代襲相続で相続人になった時の手続き

代襲相続によって、相続人が確定した場合には、さまざまな手続きが必要です。

被相続人の死亡年の所得税の申告・納付をしなければなりませんし、相続財産の調査や評価を行い、相続税を納める必要がある時には、相続税の申告・納付をしなければなりません。

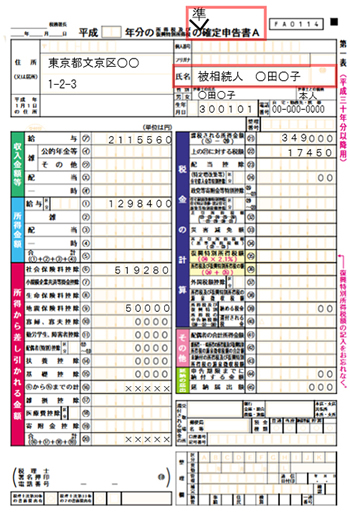

(1)被相続人の所得税の申告・納付

亡くなった人にも所得税は課税されます。しかし、本人はなくなっているため、相続人が死亡後4カ月以内に納める必要があります。これを「準確定申告」といいます。

この準確定申告によって納められた所得税は、債務として相続財産からマイナスすることもできます。

準確定申告の方法は、通常の確定申告とほぼ同じです。申告書も準確定申告専用のものはなく、通常の確定申告書に「準確定申告書」と記入して使用します。

なお、準確定申告書の詳しい申告方法については、以下の記事で詳しくご紹介していますので、あわせてご覧ください。

▶ 準確定申告(亡くなった人の確定申告)|手続き・期限【記載事例付】

(2)相続税の申告

課税財産の総額から、課税財産にかかる基礎控除額(3,000万円+法定相続人1人につき600万円)を差し引いてまだ残りがある場合には、相続があったことを知った日の翌日から10カ月以内に、被相続人の住所地の税務署に相続税の申告をします。

相続税は現金で一度に納付するのが原則ですが、一度に納付するのが困難な場合には、例外的に分割による納付(延納)や、金銭以外の財産による納付(物納)が認められることもあります。

相続税を計算するためには、個々の財産を評価して総額を計算しなければなりません。状況に応じて節税することができる場合もありますので、相続人となった場合には相続税が発生するか否か、発生するとしたら相続税はいくらか、節税方法はあるかなどについて、早めに税理士に相談するようにしましょう。

まとめ

以上、代襲相続についてご紹介しました。

代襲相続とは、被相続人の子どもが相続開始前に亡くなっていた時に、亡くなった子どもの子ども(孫)に相続権が認められることをいいます。

なお、相続人の相続の順位は法律で決まっていて、配偶者はいかなる時にも相続人となりますが、被相続人に子どもがいれば下の順位の父母・兄弟姉妹はならないため相続人となりませんから、代襲相続も生じません。また、子どもがなく父母が相続人となった場合には、兄弟姉妹は相続人になりませんから、この場合も代襲相続は生じません。

被相続人に子どもがなく、父母も亡くなっており、配偶者がいる場合には、兄弟姉妹が相続人となります。

代襲相続によって自分が法定相続人になるのか、相続人となった場合にどのような手続きが必要なのか不明な場合には、弁護士や税理士に相談するようにしましょう。

代襲相続について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から代襲相続や相続税対策、相続税申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

相続・事業承継・M&Aに強い税理士を探す

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

クラウド会計ソフト freee会計