相続時精算課税制度とは|要件&手続き&暦年贈与と徹底比較

公開日:2018年08月01日

最終更新日:2022年04月11日

この記事のポイント

- 相続時精算課税制度とは、暦年贈与の特例。

- 相続時精算課税制度を利用すると生前贈与の贈与税が軽くなる。

- 暦年贈与と相続時精算課税制度は、選択制。父母で分けることもできる。

2015年(平成27年)に相続税が改正され、実質増税となりました。この改正で基礎控除が4割も削減され、より多くの人が相続税の課税対象になりました。さらに最高税率も50%から55%に引き上げられ、税負担も増えることになりました。

相続税の負担を減らしたいと考える時、効果的な方法として生前贈与があります。

生前に贈与(暦年贈与)すれば、その分相続財産を減らすことになって相続税が減額し、税負担を抑えて資産を次世代に引き継いでいくことが可能となるからです。

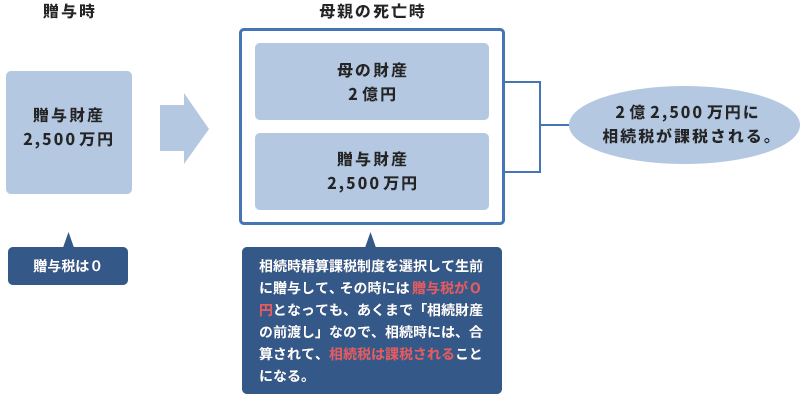

相続時精算課税制度は、被相続人にあたる親と相続人にあたる子・孫の間で、将来相続される財産を前渡しできるようにする制度です。

生前の贈与については2,500万円までの贈与税が非課税(超えた部分は一律20%の課税)となり、生前贈与の贈与税を軽くすることができます。

相続時精算課税制度とは

相続時精算課税制度とは、2.500万円まで非課税で贈与できる制度です。

通常の贈与では、1度に2.500万円を贈与すれば810万円もの贈与税がかかりますが、この相続時精算課税で同じ金額を贈与すれば贈与税はゼロ円です。

ただし税金がまったくかからないわけではなく、相続時には税額が精算されるので、贈与した財産については相続税の計算に含まれます。

贈与財産の種類(金銭、土地、絵画何でも可能)、金額、贈与回数に制限はありません。

(1)相続時精算課税制度の対象者

相続時精算課税制度は、誰でも利用できるわけではなく、贈与者、受贈者は以下のとおり限定されています。

| ①贈与者:60歳以上の両親または祖父母 ②受贈者:推定相続人(代襲相続人含む)である20歳以上の子または20歳以上の孫 |

※以前は、65歳以上の父または母から20歳以上の子どもの場合でしたが、2015年(平成27年)の税制改正で対象が拡大されました。

(2)相続時精算課税制度の適用手続き

相続時精算課税制度を選択した場合には、受贈者が最初の贈与を受けた年の翌年2月1日から3月15日までの間に、所轄税務署長にその適用を受ける旨の届出を贈与税の申告書に添付し、受贈者の戸籍の謄本などの一定の書類とともに提出する必要があります。

|

相続時精算課税選択届出書の際に必要な書類

・受贈者(贈与を受けた人)の戸籍謄本または抄本 |

|---|

相続時精算課税制度の特徴

相続時精算課税制度の最大の特徴が、60歳以上の両親または祖父母から、20歳以上の子または孫への贈与について、2,500万円までは贈与税がかからないという点です。

ただし、贈与した財産は、すべて相続時に贈与した時価で再計算します。つまり、贈与したすべてを相続財産として、相続税の計算をすることになります。贈与した時の時価で再計算するので、相続時と贈与時の時価の差額があれば、節税になることになります。

(1)2,500万円まで「贈与税」がかからない

相続時精算課税制度は、親や祖父母から子どもや孫へ贈与を行う際に、最大2,500万円までの贈与分にかかる贈与税を非課税とする制度です。1回の贈与で全部の枠を使い切る必要はなく、何年かけて2,500万円贈与してもかまいません。

つまり、相続時精算課税制度を利用すると、2,500万円分の贈与をしても贈与税がかかりませんから、一般の贈与税の税率よりは相当低くなります。

(2)相続発生時は「相続税」がかかる

相続時精算課税制度はあくまでも贈与は相続財産の前渡しとしてとらえるので、相続時精算課税制度を選択して生前に贈与しても、相続時には合算されて相続税が課税されることになります。

つまり、相続時精算課税制度を利用すると、贈与税がかからなくなる代わりに相続税が発生するイメージです(※ただし、相続税の基礎控除(※①)以内であれば、相続税はかかりません)。

このようなことから、相続時精算課税制度は、相続税と贈与税が一体化した制度と言えます。

※①相続税の基礎控除(課税されない範囲):3,000万+600万×法定相続人の人数

(3)後の相続税は「贈与時の時価」で計算される

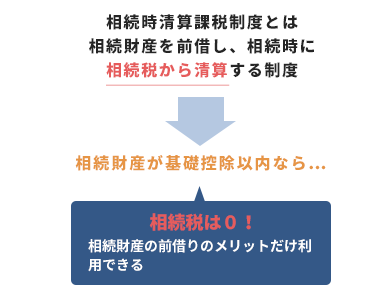

相続時精算課税制度は、相続税を納める必要のない人にとっては、実質無税で前借のメリットだけを利用できる制度でしたが、それでは、相続税の申告が必要な人にとっては、相続時精算課税制度を有効に利用する方法はないのでしょうか。

なぜなら相続時精算課税制度の場合、2,500万円というまとまった額の財産を無税で贈与できるメリットがありますが、相続時には相続財産に算入されて相続税が課税されるという問題があるからです。

しかし、ここで注意したいのは、その際の評価は、相続時の時価ではなく「贈与時の時価」という点です。

つまり、不動産や株式などの時価が下がっている時に相続時精算課税制度を利用すれば、後に相続税評価をするときに財産の評価額を下げられ、結果的に相続税額を引き下げることができる可能性があるからです。

たとえば、不動産や上場株式を所有しているときには、相場が下がっている時を見計らって子どもなどに贈与したり、自社株贈与の場合で、一時的に株式評価額が低下したときに贈与(退職金を支払うなどして)したりすると、評価額を下げやすくなります。

したがって、相続時精算課税制度は、「将来相続税が発生する可能性が高いが、今ならそれほど相続税がかからない」というケースや、「親のお金をアテにしているが、相続まで待っていられない。しかし、贈与してもらっても高い税金を納めるのはつらい」というようなケースでは、有効といえるでしょう。

(4)相続時精算課税制度は父母で選択できる

相続時精算課税制度は、暦年贈与(基礎控除が110万円)と併用することはできません(※後述)。つまり、いちど相続時精算課税制度の選択をした年分以降については、すべてこの制度が適用され、あとから暦年課税へ変更することはできません。

しかし、父母ごとに選択することはできます。たとえば、父については相続時精算課税制度を選択し、母については暦年贈与を選択することが可能です。

(5)住宅取得資金の特例がある(令和3年12月31日まで)

住宅取得資金については、贈与者の年齢制限もなく(60歳未満の親または祖父母も適用対象)、一定の条件を満たせば、2,500万円まで非課税となる特例があります(住宅取得等資金の贈与に係る相続時精算課税制度の特例)。

この特例を活用して両親および祖父母から贈与を受けると最大1億円までが非課税枠となりますが、この場合も、相続時には贈与財産を加えて精算されます。

参照:国税庁「相続時精算課税選択の特例」

相続時精算課税制度と暦年贈与は「選択制」

相続時精算課税制度は、受贈者が毎年申告納税する「暦年贈与」との選択制で、暦年贈与と併用することはできません。

そして、いちど相続時精算課税制度の選択をした場合には、あとから暦年課税へ変更することはできません。

(1)そもそも暦年贈与とは

暦年贈与とは一般贈与とも呼ばれるもので、毎年110万円までの贈与が非課税枠となる点を利用した相続税対策の方法です。

1人あたり年間110万円までの贈与は非課税

贈与税には、毎年110万円までの贈与分に対しては贈与税がかからないという基礎控除があります。つまり、年間110万円までの贈与であれば、課税されません。そこで、この基礎控除を利用して、毎年110万円ずつ贈与すれば、その分だけ相続財産を減らすことができる(相続財産に課される相続税も減らすことができる)というわけです。

早い時期から毎年コツコツと贈与を行えば、相続税がかからず財産を移転することができて相続税のかかる財産を減らすことができるので、一番確実で効果的な相続税対策といえます。

たとえば、20年間で毎年110万円ずつ贈与を行えば、110万円×20年間=2,200万円まで無税で子世代に相続財産を渡せることになります。

ちなみに、この110万円は1人あたりの金額ですから、相続人が3人いた場合であれば、2,200万円×3人=6,600万円まで無税で贈与することが可能となり、大変大きな節税効果を得ることができます。

|

【暦年贈与を活用するための知識】

暦年贈与のポイントは、なるべく長時間に、できるだけ多くの人に贈与していくことです。しかし、せっかく贈与を続けていても、贈与をしていたという証拠が不十分だと、税務署に贈与を否定されて、トラブルになってしまうことがあります。 贈与した証拠は残すこと 毎年同じ金額にしないこと 10年間にわたって毎年100万円ずつ贈与を受けることが、贈与者との間で約束されている場合には、1年ごとの贈与ではなく「10年間にわたり毎年100万円ずつの給付を受ける権利」の贈与を受けたものとして、何年かに分けて贈与しても、その全額すべてが課税対象とみなされ、贈与税がかかるからです。 このような定期贈与とみなされないためには、毎年新たな意思をもって110万円ずつ贈与している、という外形(金額や内容を記載した贈与契約書の作成)を整えねばなりません。 子供名義の預金は贈与にならないので注意 名義預金といわれないためには、贈与した以上は受贈者である子どもや孫に印鑑と通帳を子供に渡して口座を管理させることです。 |

(2)相続時精算課税制度を選択すると暦年贈与は使えなくなる

これまでもご紹介していますが、相続時精算課税制度を選択すると暦年贈与に戻すことはできません。たとえば、「2,500万円までは相続時精算課税制度で、後は暦年贈与に」ということはできなくなります。

ただし、前述したとおり贈与者ごとに選択することはできます。たとえば、受贈者である子どもが「父からの贈与は相続時精算課税制度で、母からの贈与は暦年贈与」と選択することはできます。

暦年贈与と相続時精算課税制度のどちらを利用すべきかについては、個々のケースによって異なります。いったん相続時精算課税制度を利用したら暦年贈与は適用されなくなるので、それぞれの特徴を正しく理解して適切な方法を選択しましょう。

相続時精算課税制度と暦年贈与、どっちがお得?

これまで繰り返し述べてきたとおり、一般贈与は、贈与税をゼロにすることができますが、相続時精算課税制度は、最終的には相続財産に持ち戻されるに過ぎません。

しかし、実際に相続が発生した時、相続財産が相続税の基礎控除の範囲内であれば相続税を納める必要がなくなるという点が、そもそも相続税を納める必要のない人にとってはメリットの大きい制度ということができます。

つまり、相続税を納める必要のない人であれば、この相続時精算課税制度を利用することで、実質無税で相続財産を前渡ししてもらえる制度になるというわけです。

それでは、相続税を納めなければならない人にとっては、贈与税と相続税についてどれくらいの税負担があるのでしょうか。

相続時精算課税制度は、2,500万円まで非課税で贈与をすることができますが、制度の対象とした額または祖父母からの贈与財産の価額は、すべて受贈者の相続税の課税価格に加算されます。

また、暦年贈与では被相続人からの相続前3年以内の贈与財産の価額が受贈者の相続税の課税価格に加算されます。

そこで、この点を踏まえてシミュレーションをしてみましょう。

(1)所有財産価額が4,000万円の場合

親の所有財産が4000万円で、子ども1人に毎年250万円を10年間贈与し、11年目に贈与者である親に相続が開始したと仮定したケースです。

贈与税と相続税を試算すると以下のようになります。

| 暦年贈与 | 相続時精算課税制度 | |||

|---|---|---|---|---|

| 生前贈与 | 贈与額 | 贈与税 | 贈与額 | 贈与税 |

| 1年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 2年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 3年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 4年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 5年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 6年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 7年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 8年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 9年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 10年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 合計 | 2500万円 | 140万円 | 250万円 | 0円 |

| 相続税額 | 0円 | 1,500万円+2,500万円-4,000万円(課税価格) 4,000万円-3,600万円(基礎控除額=400万円 400万円×10%(相続税率)=40万円 |

||

| 相続税・贈与税の合計税額 | 140万円 | 40万円 | ||

まず、暦年贈与については毎年14万円の贈与税を納めており、相続時に1,500万円の相続財産があり相続開始前3年以内に受けた贈与財産が相続財産に加算されても2,250万円で基礎控除額内なので、相続税はかかりません。

よって、暦年贈与方式では、贈与税の合計額が140万円+相続税が0円で合計140万円の納税額となります。

一方、相続時精算課税制度では贈与税は0円ですが、相続時に贈与した財産が相続税の課税価格に加算されます。基礎控除額の3,600万円を控除し400万円が相続税の対象となり40万円の相続税が発生します。したがって、贈与税は0円+相続税40万円で合計40万円の納税額となります。

(2)所有財産価額が1億円の場合

次に親の所有財産が1億円で、子ども1人に毎年250万円を10年間贈与し、11年目に贈与者である親に相続が開始したと仮定したケースで見てみましょう。

| 暦年贈与 | 相続時精算課税制度 | |||

|---|---|---|---|---|

| 生前贈与 | 贈与額 | 贈与税 | 贈与額 | 贈与税 |

| 1年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 2年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 3年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 4年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 5年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 6年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 7年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 8年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 9年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 10年目 | 250万円 | 14万円 | 250万円 | 0円 |

| 合計 | 2500万円 | 140万円 | 250万円 | 0円 |

| 相続税額 |

7,500万円+(250万円×3)=8,250万円(課税価格) ※相続開始前3年以内に受けた贈与財産は、相続財産に加算される 8,250万円-3,600万円(基礎控除額)=4650万円 |

7,500万円+2,500万円=1億円 1億円-3600万円(基礎控除額)=6400万円 6,400万円×30%(税率)-700万円(控除額)=1,220万円 |

||

| 相続税・贈与税の合計税額 | 140万円+686万円=828万円 | 1,220万円 | ||

まず、暦年贈与については毎年14万円の贈与税を納めており、相続時に7,500万円の相続財産があります。相続開始前3年以内に受けた贈与財産が相続財産に加算されることで、課税価格は7500万年+(250万円×3)=8,250万円となります。、

8,250万円から相続税の基礎控除額である3,600万円を引き、相続税率20%を掛けて控除額200万円を差し引くと730万円が相続税の対象となります。

730万円から14万円×3年分(相続開始前3年以内に受けた贈与分の贈与税を差し引く)を差し引き688万円が納税額となります。

よって、暦年贈与方式では、贈与税の合計額が140万円+相続税が688万円で合計828万円の納税額となります。

一方、相続時精算課税制度では贈与税は0円ですが、相続時に贈与した財産が相続税の課税価格に加算されますので、7,500万円+2,500万円=1億円が相続税の課税対象となります。

基礎控除額の3,600万円を控除した6,400万円に30%の税率を掛け控除額700万円を差し引くと1,220万円が納税額となります。

したがって、贈与税は0円+相続税1,220万円で合計1,220万円の納税額となります。

(3)早く始めるなら「暦年贈与」がお得!

暦年贈与は、毎年少しずつしか贈与できませんが、長年継続すると多額の贈与を無税でできるメリットがありますので、暦年贈与をするならば、早めに始めるのが効果的でしょう。

相続が発生するのが遠い未来で、贈与者がまだ元気なうちから子どもや孫などに対し、110万円以内の金額で贈与を続けていけるようなケースであれば、暦年贈与を行うのがおすすめです。

ただし、法定相続人に対する贈与については、死亡前の3年間の贈与については相続とみなすことになっています。そこで、3年以内に死亡する可能性があるときに暦年贈与をするのであれば、法定相続人となっていない孫や長男の嫁などに贈与するのがよいでしょう。

※なお、暦年贈与については今後見直しされる可能性が高くなっています。最新の相続税・贈与税の内容については、税理士に相談することをおすすめします。

相続時精算課税制度のまとめ

以上、相続時精算課税制度についてご紹介しました。

相続時精算課税制度は、2,500万円まで非課税で贈与をすることができますが、相続時にはすべて受贈者の相続税の課税価格に加算され、相続税が課されます。ただし、相続時に精算する際には贈与時の評価が適用されます。

一方、暦年贈与は毎年110万円を非課税で贈与することができますが、贈与した事実を証明する必要があるほか、被相続人からの相続前3年以内の贈与財産の価額が受贈者の相続税の課税価格に加算されます。

実際には相続開始の時期や相続時の財産価額を予想するのはかなり困難で、どちらを選択するべきかについては、十分に検討する必要があります。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、相続時精算課税制度について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相続時精算課税制度について相談することができます。

クラウド会計ソフト freee会計