事業承継税制(特例措置)を受けるための「特例承継計画」

公開日:2019年06月04日

最終更新日:2022年07月10日

目次

この記事のポイント

- 事業承継税には、特例措置と一般措置がある。

- 特例措置は、すべての面で一般措置より有利である。

- 特例措置の適用を受けるためには「特例承継計画」が必要。

事業承継税制とは、簡単にいえば「中小企業の事業承継を円滑に進めるために、承継した後継者の税負担を軽減させる制度」です。

事業承継を理由とした廃業が毎年7万社に達し、それによって失われる雇用が年間20~35万人と推測されることから、平成21(2009)年度の税制改正によって創設されました。

特例承継計画の提出期限は、「令和6年3月31日」までとなっていますが、特例承継計画を作成するためには、認定支援機関の関与が必要であり、さらにさまざまな準備をする必要がありますから、早めに検討されることをおすすめします。

参照:中小企業庁「中小企業における経営の承継の円滑化に関する法律施行規則の一部改正について」

事業承継税制とは

事業承継税制とは、中小企業の後継者が、事業承継の際に会社の株式等を贈与または相続した場合、その株式等に係る贈与税・相続税が、一定の要件のもと納付が免除される制度です。

中小企業における代表者の平均年齢は年々高まる傾向にあります。

三菱UFJリサーチ&コンサルティング(株)が行った「事業承継」「職業能力承継」アンケート調査」によれば、経営者が引退したいとする年齢は、平均64.5歳ということで、60歳代に入ると中小企業経営者が引退について検討することが分かっています。

参照:中小企業基盤整備機構経営支援情報センター「平成18年度 ナレッジリサーチ事業事業承継に関する研究」

しかし、一方で、事業からの引退を決断することは決して容易なことではなく、うまく承継できず、廃業に追い込まれる事例も多々あります。

経済産業省の発表によれば、2025年までに、70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人となり、うち約半数の127万(日本企業全体の1/3)が後継者未定であるのが現状です。そして、この現状を放置すると、中小企業・小規模事業者廃業の急増により、2025年までの累計で約650万人の雇用、約22兆円のGDPが失われる可能性が指摘されています。

参照:中小企業庁「中小企業・小規模事業者におけるM&Aの現状と課題」

このような課題に対して、事業承継円滑化のための総合的支援策を講じる「中小企業における経営の承継の円滑化」に関する法律(経営承継円滑化法)が施行されました。

この経営承継円滑化法においては、3つの柱として「事業承継税制」「遺留分に関する民法の特例」「事業承継時の金融支援措置」が盛り込まれています。

この事業承継税制は、対象が個人か法人かによって、2つに分かれています。

|

①非上場株式等に係る贈与税・相続税の納税猶予制度(法人) ②個人の事業用資産に係る贈与税・相続税の納税猶予制度(個人) |

法人の場合は、非上場株式等を先代経営者から、個人の場合は事業用資産を先代事業者から、それぞれ贈与または相続によって後継者が取得した場合、都道府県知事の認定を受けて、税務署に申告すれば、後継者の贈与税・相続税の納税が猶予および免除されるという制度です。

この記事では、①非上場株式等に係る贈与税・相続税の納税猶予制度(法人)について解説していきます。

(1)特例措置と一般措置の違い

事業承継税制は、手続きが煩雑で使い勝手が悪く、さらに事業承継5年間の適用要件が厳しいため、要件を満たさなくなってしまった場合には、納税猶予が取り消されてしまうというデメリットがありました。

しかし、2018年(平成30年)度の税制改正において、これまでの一般措置に加えて、10年間の時限措置として、従来の厳しい要件が緩和された「特例措置」が創設されました。

一般措置では、発行済株式の3分の2までしか対象とならなかったものが、特例措置では全株式が対象となりました。また、株式の評価額に対する納税猶予割合についても、一般措置では相続税に関して80%まででしたが、特例措置では、贈与税・相続税とも100%適用されることとなりました。

また、雇用確保要件も弾力化されました。

一般措置では、5年間平均で、承継(贈与・相続)時の8割の雇用を維持しないと納税猶予が取り消されてしまいますが、特例措置では、平均8割を下回った場合でも、認定取り消しで納税とはならず、一定の報告を行えば、納税猶予を継続できるようになりました。

(2)特例措置の「特例承継計画」

一般措置と比較すると、多くのメリットがある特例措置ですが、特例措置を利用するためには、令和6年3月31日までに特例承継計画を作成し、都道府県庁に提出しておく必要があり、知事の確認を受けなければなりません。

特例承継計画とは、特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画や、特例後継者が株式等を承継した後5年間の経営計画を記載するものです。

また、この特例承継計画の提出にあたっては、認定経営革新支援機関(認定支援機関)の所見の記載が必要となります。

(3)特例措置の主な要件

特例措置の適用を受け、贈与税または相続税の納税猶予を受けるためには、都道府県知事の認定を受けるための要件を満たす必要があります。

この都道府県知事の認定を受けるための要件としては、主に以下のようなものがあります。

|

・中小企業者であること ・上場会社等、風俗営業会社に該当しないこと ・資産保有型会社または資産運用型会社に該当しないこと ・総収入金額が零を超えていること ・常時使用する従業員が1人以上いること ・特定特別子会社が、上場会社等、大会社、風俗営業会社に該当しないこと ・後継者以外の者が拒否権付株式を有していないこと |

(4)特例承継計画の提出期限

特例承継計画の提出期限は、2024年(令和6年)3月31日です。

特例承継計画の提出期限は、2023年(令和5年)3月31日まででしたが、令和4年4月1日に、提出期限が1年延長されることが発表されました。

なお、提出時点では実際の相続や贈与が行われていなくても、かまいません。ただし、2027年(令和9年)12月31日までに、贈与や相続によって株式等の承継を済ませておかなければ、特例措置の適用を受けることができなくなります。

また、特例承継計画を提出しない場合には、特例措置ではなく一般措置(贈与:100% 相続:80%の納付猶予)の適用となります。

参照:中小企業庁「中小企業における経営の承継の円滑化に関する法律施行規則の一部改正について」

参照:経済産業省「経営承継円滑化法申請マニュアル【相続税、贈与税の納税猶予制度の特例】令和4年4月改訂版」

(5)関与が必要な「認定支援機関」とは

特例承継計画を提出する際には、認定支援機関の所見(指導・助言)の記載が必要になります。

この認定支援機関とは、一定の基準を満たしていて国に登録している公認会計士や税理士、中小企業診断士、商工会議所、商工会、金融機関などをいいます。

自社の顧問税理士が認定支援機関に認定されていれば、その方に依頼するとよいでしょう。また、freee税理士検索では数多くの事務所の中から、認定支援機関に認定されている税理士を検索することもできます。

特例承継計画の申請・作成

事業承継税制の特例措置の適用を受けるためには、会社の後継者や承継時までの経営見通し、承継後の5年間の事業計画などについて記載した「特例承継計画」を策定し、2024年(令和6年)3月31日までに都道府県知事に提出し、知事の確認を受けなければなりません。

|

特例措置を受けるために必要な手続き ①特例承継計画の作成・提出・確認 ↓ ②株式の贈与・相続 ↓ ③認定申請 ↓ ④税務申告 |

(1)特例承継計画の必要書類

特例承継計画に関するすべての書類は、中小企業庁ホームページからダウンロードすることができます。

参照:中小企業庁「事業承継税制 申請マニュアル」

提出するにあたっては、特例承継計画(原本1部、写し1部)のほか、履歴事項全部証明書、返信用封筒を提出する必要があります。

また、添付書類については、原則として遺産分割協議書のように実印による押印および当該実印に係る印鑑証明書の添付が必要です。または遺言書のように法令等で押印が要件となっているものを除き、添付書類においても押印を求めないこととします。押印を省略できる添付書類は以下のとおりです。

|

定款の原本証明 株主名簿の原本証明 従業員数証明書 申請会社が上場会社等又は風俗営業会社のいずれにも該当しない旨の誓約書 特別子会社・特定特別子会社が上場会社等又は風俗営業会社のいずれにも該当しない旨の誓約書 |

特例承継計画の実際の記入箇所は、3枚程度で、認定支援機関のサポートを受ければ、記入自体はそれほど難しいものではありません。

しかし、贈与税・相続税の納税猶予にかかる認定申請は、税務申告を行うこともあり、きわめて煩雑です。

したがって、早い段階から税理士等に依頼することが必要です。

さらに、特例承継計画は単に作成して提出するだけでなく、将来に事業承継税制を活用するために、納税猶予のさまざまな認定要件を満たすための準備を行うことも必要です。

なお、特例承継計画を提出しても、実際の相続・贈与時に納税猶予制度を利用しなくても問題はありませんが、2024年(令和6年)3月31日までに特例承継計画都道府県知事に提出し、知事の確認を受けなければ、特例措置を利用できる期間までに贈与を行うか、または相続が発生した場合に特例措置を受けることができなくなってしまいます。

(2)特例承継計画の作成ポイント

特例承継計画には、会社、特例代表者、特例後継者の氏名等のほか、特例後継者が株式等を承継した後5年間の経営計画などを記載する必要があります。

|

①会社について 特例の認定を受けようとする事業者の名称等を記載します。 資本金額、または出資の総額は、直近決算期の数字を記入します。常時使用する従業員は、役員を除く正規雇用関係にある従業員数です。パート、アルバイト等はのぞきます。 「主たる事業内容」は、日本標準産業分類」に基づいて記入します。事業内容が多様化している会社の場合は、売上高や取扱業務のウエイトの高いものを主たる業種とみなして記入します。

|

|

②特例代表者について 保有する株式を承継する予定の代表者の氏名と、代表権の有無を記載します。すでに退任している場合には退任日を記載します。なお、特例代表者は、特例承継計画書の提出時に現に代表者である者か、もしくは代表者であった者である必要があります。 そのため、履歴事項全部証明書に、先代経営者の退任年月日の記載がない場合には、退任日が分かる「閉鎖事項証明書」の提出も必要となります。

|

|

③特例後継者について 特例後継者については、特例代表者から株式を承継する予定の後継者の氏名を記載します(最大3名まで)。特例後継者として氏名を記載した者でなければ、事業承継税制の特例措置の認定を受けることができなくなるので、注意しましょう。 なお、特例後継者を変更したい場合には「変更申請書」による変更手続きを行う必要があります。

|

|

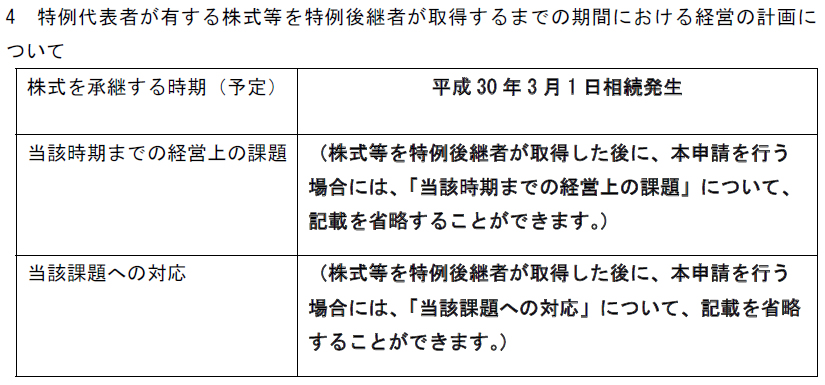

④特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画 「特例代表者が有する株式等を特例後継者が取得するまでの期間における経営の計画について」の欄には、株式を承継する予定の次期、当該時期までの経営上の課題、当該課題への対処方針などについて記載します。 適用を受けようとする会社が、持株会社である場合には、その子会社等が行う取組等を記載します。 なお、株式等を特例後継者が取得した後に、本申請を行う場合には、「当該時期までの経営上の課題」「当該課題への対応」の欄について、記載を省略することができます。

|

|

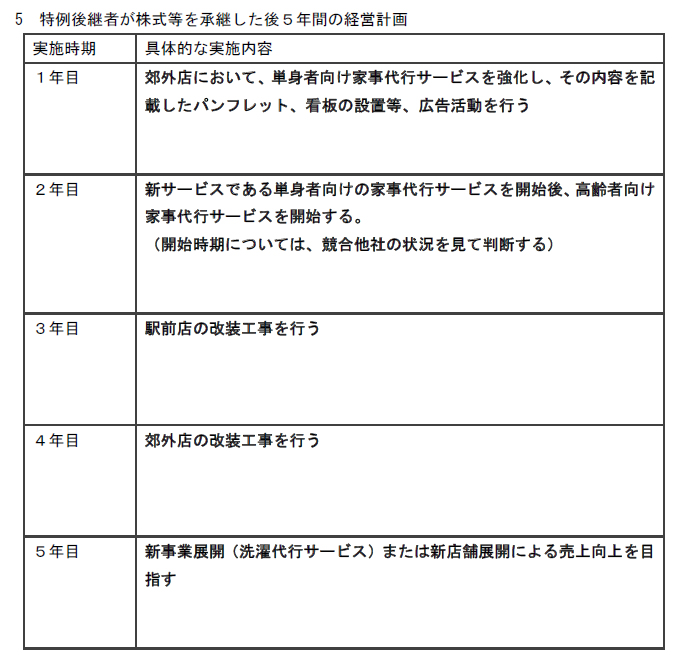

⑤5年間の経営計画 「特例後継者が株式等を承継した後5年間の経営計画 」の欄には、特例後継者が実際に事業承継を行った後の5年間に、どのような経営を行っていく予定であるかについて具体的な内容を記載します。 売上目標や利益目標を記載する必要はなく、後継者が事業を持続・発展させていくためには何が必要と考えるのかといった点について自由に記載します。

|

|

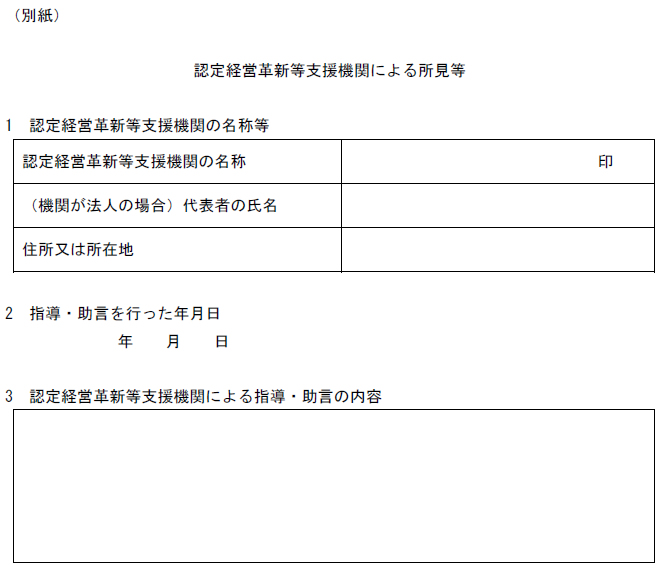

⑥認定支援機関の名称 特例承継計画については、認定支援機関(中小企業に対して専門性の高い支援を行うために、国から認定された税理士や弁護士等の専門家)の所見を記載する必要があります。 そこで、別紙の「認定経営革新等支援機関による所見等」には、申請者に指導や助言を行った認定支援機関の名称等を記載する必要があります。

|

|

⑦変更があった時には「特例承継計画の変更確認申請書」を提出 特例承継計画の策定・提出・確認を受けた後に承継計画の内容に変更があった場合には、変更申請書を都道府県に提出して、確認を受けることができます。 |

まとめ

以上、特例承継計画の記載方法についてご紹介しました。

事業承継税制の特例処置を受けるためには、認定支援機関の支援を受けて特例承継計画を策定・提出し、都道府県から確認を受ける必要があります。

特例承継計画を提出期限は、2024年(令和6年)3月31日(※2022年6月時点)となっていますので、可能な限り早めに認定支援機関である税理士に相談して、サポートをすることをおすすめします。

認定支援機関の税理士をお探しの方

freee税理士検索では、数多くの事務所の中から特例承継計画について相談できる認定支援機関の税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、事業承継税制について相談することができます。

クラウド会計ソフト freee会計