売上債権|意味・管理方法・回収方法

公開日:2019年12月19日

最終更新日:2024年05月20日

目次

この記事のポイント

- 売上債権とは、売掛金や受取手形のこと。

- どんなに売上を伸ばしても、売上債権を回収できなければ手元に現金は入ってこない。

- 売上債権の回収を見る指標として「売上債権回転率」などがある。

売上債権とは、売掛金や受取手形のことをいいます。

売掛金とは、商品やサービスを提供した時に、後日代金を受け取る「掛け取引」において生じた未収代金のことです。

受取手形とは、受け取った手形のことをいいます。

売上債権は、事業を行っていくうえで資金繰りに大きな影響を及ぼすものですから、適切に管理することが必要です。

売上債権の豆知識

お金の請求権のことを「金銭債権(債務)」といい、この金銭債権(債務)のうち、売上代金に関するものを「売上債権(債務)」といいます。一般的には売掛金と受取手形のことです。

売上債権の回収は、企業にとって重要な資金源泉であり、遅延したり手形サイトが長期化したりすると、企業の資金繰りは苦しくなります。最悪の場合、会社の経営自体できなくなり黒字倒産の恐れもあります。

したがって、「売上債権は予定通り回収できているか」「できていない場合には、どの程度遅れているのか」は、月次でチェックする必要があります。

また、会社の運転資金は「売上債権+棚卸資産-仕入債務」で計算します。これは、売上債権を「他社に貸し付けている資金」、棚卸資産を「現金化されず社内にある資産」、仕入債務を「他社から借りている資金」と考えるからです。

具体的にどれだけ運転資金が必要になるかは、その会社ごとに異なります。資金繰りを悪化させないためにも、また余裕のある運転資金を確保するためにも、税理士等に相談して売上債権の管理は適切に行いましょう。

売上債権とは

売上債権とは、商品等の受け渡しまたは役務提供の完了時点で金銭債権として認識する営業上の債権のことであり、一般的には売掛金と受取手形のことをいいます。

売上債権の回収は、企業にとって重要な資金源泉であることから、回収が遅れたり手形サイトが長期化したりすると、企業の資金繰りは厳しくなってしまいます。したがって、売上債権は適切に管理し回収することが非常に重要です。

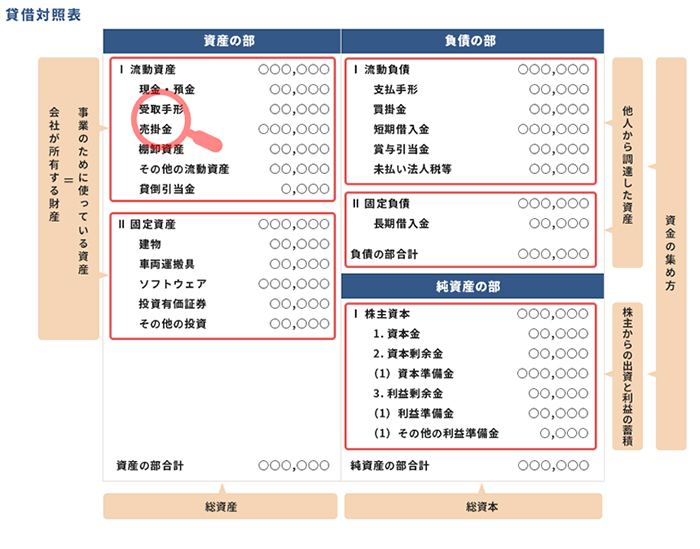

(1)売上債権は貸借対照表の「流動資産」

売上債権は、貸借対照表の「流動資産」に区分されます。

流動資産とは、会社の資産のうち通常1年以内に現金化・費用化できるもので、流動資産に該当しない資産は、固定資産や繰延資産に区分されます。

|

流動資産には、売掛金と受取手形の他に、現金および預金、売買目的有価証券、商品、製品、半製品、原料および材料、前渡金、前払費用、未収収益などがあります。

(2)売上債権①「受取手形」

手形とは、商取引における決済手段のことをいいます。

商品購入時に支払いを先延ばしにすることができ、手形の受取人は満期になると支払いを請求することになります。代金の支払いを約束する手形を支払手形といい、手形を受け取った後は、その手形を受取手形といいます。

受取手形は、期日に資金回収するために銀行に取立依頼するか、期日前に資金回収するために割引依頼することになりますが、裏書きすることで支払い手段として利用されることもあります。

(3)売上債権②「売掛金」

商品やサービスを提供した時に、後日代金を受け取る場合があります。このような取引を「掛取引」といいます。

売掛金とは、このような掛取引において発生した営業上の未収入金であり、サービス等の提供による営業収益の未収も含みます。

企業にとって売掛金によって販売を行うことは、取引先に信用を供与することなので、資金回収までに時間がかかるため、貸倒れのリスクが生じます。したがって、信用調査等を実施して、取引先の財務状況によって信用限度額を設けるのが一般的です。

売上債権で「資本の有効活用度」を見る指標

企業は、顧客から代金をもらえなければ、事業を維持することができません。

事業を行ううえでの理想は、売掛金などの売上債権がない状態、すなわち常に現金で商売することですが、小売業でもない限りは会社同士の取引でいちいち現金払いをすることは現実的ではありません。つまり、売上債権はどうしても発生してしまうものです。

しかし、売掛金や受取手形が回収不能になってしまうと、事業を行ううえで大きな影響を及ぼします。

どんなに売上を伸ばしても、売上債権を回収できなければ手元に現金は入ってこないからです。

したがって、「リスクを減らしていかに確実に代金を回収する」ということは、売上を伸ばすこととともに重要なことだと言えるのです。

そして、売上の回収がうまくいっているかを見る指標として、「売上債権回転率」「売上債権回転期間」があります。

(1)売上債権回転率

売上債権回転率とは、売上の回収がうまくいっているかを見る指標です。

売上高に対して、一定期間内に売上債権がどの程度利用されたのかを示す指標であり、売上高を売上債権の金額で割って計算します。

| 売上債権回転率 = 売上高 ÷ 売上債権 × 100 |

|---|

売上債権回転率は、高ければ高いほどスムーズに売上債権を回収できているということを示しますが、売上債権回転率は、業種によって異なります。以下の記事では、業種別の売上債権回転率についてご紹介していますので、同業他社と比較して売上債権回転率が低い場合には、代金回収サイトなどの見直しなどを検討しましょう。

(2)売上債権回転期間

売上債権回転期間とは、売上債権を何カ月保有することで売上高を獲得することができるかを示す指標です。

売上債権回転期間は、以下の計算式で計算します。分母には、1年間を通じて獲得する売上高を用いるので、原則として分子も1年間の平均的な売上債権の金額を用いて計算します。

| 売上債権回転期間 = 売上債権 ÷ 売上高 × 12 |

|---|

売上債権回転期間は、月数が短いほど売掛金を効率的に利用して売上高を獲得したことを示します。

売上債権を管理する方法

受け取った手形(受取手形)は、期日に銀行に呈示すれば現金化することができるので、売上債権の管理は、実質的に売掛金の管理を行うことになります。

売掛金は、支払期限を記載した請求書を取引先に送付して支払いを受けることになりますが、請求書を送付したところで必ず入金されるとは限りません。売掛金を残したまま相手先が倒産してしまうこともありますし、「今は資金繰りが苦しいから、支払を待ってくれ」と取引先から依頼され、そのまま回収不能となってしまうこともあります。

このような事態を回避するためにも、売掛金の管理方法は社内で制度化して、従業員全員で共有することが大切です。

(1)代金回収「サイト」を見直す

売上債権回転率や売上債権回転期間がよくない場合には、代金回収サイトが長いことが考えられます。代金回収サイトとは、売掛金が入金される期日までの期間のことをいいます。

たとえば、2021年3月10日に取引した売掛金の支払条件が、月末締めの「2カ月サイト」であり月末払いの場合なら2021年5月31日が入金予定日となります。

手形に関しては必ずしも約束の期日まで待つ必要はなく、期日に資金回収するために銀行に取立依頼するか、期日前に資金回収するために割引依頼ができるのですが、売掛金の場合には、原則として入金されるまで待たなくてはなりません。

代金回収サイトが長期間の売掛金が多数存在すると、入金されるまでのタイムラグに耐えられるだけの手元資金が必要となるため、それだけ資金不足が発生するリスクが高くなってしまいます。

したがって、売上債権回転率や売上債権回転期間がよくない場合には、代金回収サイトを短くして平均売上債権の残高を減少させなければなりません。取引先と交渉して代金回収サイトを短くしてもらう、現金決算を増加してもらうなどの対策が必要です。

(2)代金回収の「ルール」を見直す

取引先が多くなると、売掛金の回収がおろそかになることがあります。

したがって、取引先ごとに回収のルールを決めます。

会社Aは、月末締めの翌月末払い、会社Bは20日締め翌々日10日払いなどといった具合になっていることも多く、管理自体ができていないケースもあります。したがって、回収ルールのリストを作成して入金予定表を作り、10日、20日、月末ごとにチェックしましょう。

業績の悪い会社ほど、このようなルールがなく責任の所在もあいまいなケースが多いので、このようなルールを作成してきちんと売掛金の回収を行うようにしましょう。

また、売掛金の管理に役立つのが売掛金回収のルールを作ることです。

具体的には売掛金回収の責任を明確にし、回収のルールを決め、社内でこれらのルールを明確にする必要があります。

一般的には、経理担当がチェックして担当営業マンが回収責任を持つ、というパターンが多いと思いますが、会社によっては経理担当が直接回収する方がスムーズなこともあります。

(3)売掛レポートを活用する

「クラウド会計ソフト freee会計」では、売掛データとネットバンキングの明細をマッチングすれば、入金予定リストと入金データを作成することができます。

また、レポート機能も充実していて、売掛金の回収もれを確認するのに便利です。

売掛金レポートでは、発行した請求書のうち未回収の件数が表示され、未回収の金額がどれくらい残っているのかが直感的にわかるようになっています。

|

クラウド会計ソフト freee会計の入金管理レポート

売掛金・未収入金等の債権の入金予定・滞留状況を確認することができます。

|

(3)督促状を発行する

売掛金が入金予定日入金されなかったり、入金額が予定額と違ったりした場合には、回収ルールにしたがって、取引先の担当者に確認します。担当者が催促しても、入金がない場合には、請求書を再発行したり、督促状を発行したりする必要があります。

督促状や内容証明を送付する

督促する場合でも、メールの件名などに督促と書くのは避けて、丁寧で誠意ある対応を心がけるようにして、相手が払ってくれないことでこちらが困っていることを丁寧に伝えるようにしましょう。

| 〒100-1111 東京都新宿区○○町1-2-3 株式会社○○ 〇田〇子 様 株式会社○○ 商品代金のお支払いについて 拝啓 時下ますますご清栄のこととお慶び申し上げます。 つきましては、来る2021年9月30日までに、お振込みをいただきますようお願い申し上げます。 なお、本状と行き違いにすでにお振込みいただきました場合には、悪しからずご容赦下さいますようお願い申し上げます。 まずは取り急ぎ商品代金のお支払いをお願いしたくご連絡させていただきました。 敬具 |

それでも入金がない場合には再度督促状を発行し、内容証明郵便の送付も検討します。

内容証明郵便とは、郵便局が内容を証明してくれるもので、法的手段に訴える前の段階では、これが最終勧告となります。

請求書の督促状については、以下の記事で詳しくご紹介しています。あわせてご覧ください。

税理士・弁護士に相談する

督促状や内容証明郵便を送付しても、まだ入金がされない場合には、早めに税理士に相談して資金繰りについて確認してもらいます。そして、弁護士に相談して簡易裁判所に調停手続きを申し立てます。調停が成立しない場合には訴訟になります。

訴訟となった時には、売掛金の消滅時効(5年)に注意が必要です。

なお、未回収金額が60万円以下であれば、1日で結審する「少額訴訟制度」を利用するのも検討すると良いでしょう。

まとめ

売上債権の管理は、売上を伸ばすことと同じくらい大切なことです。

いくら利益を出していても、売掛金を回収できなければ、手元に現金がなく黒字倒産という事態を招きかねません。

したがって、売上債権の回収には常に気を配る必要があります。

売上債権回転率の値が悪いということは、回収サイトが長いことを意味し、回収サイトが長くなれば貸倒れなどの回収不能のリスクが高まります。

受取手形と売掛金の中身を確認し、代金回収のサイトが長い場合には取引先と再交渉する必要がありますし、売上債権が回収できていないとしたら何らかの対処を行うなどの対策を講じる必要があります。

取引先ごとに回収サイトを回収し、なるべく短い支払いサイトを条件に取引を行うなどの対策を検討するようにしましょう。

売上債権について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、売上債権の管理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 売上債権について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、売上債権の管理について相談することができます。