貢献利益とは?計算式は?限界利益との違いは

公開日:2022年07月24日

最終更新日:2024年05月26日

目次

この記事のポイント

- 貢献利益とは、「固定費の回収に貢献する利益」をいう。

- 貢献利益は限界利益と同じ計算式だが、概念が異なるため常に同じではない。

- 貢献利益を大きくするためには、変動費を減らす。

貢献利益は、「売上高ー変動費」で計算します。

限界利益も同様の計算式を用いることから、貢献利益=限界利益と説明されることが多いですが、貢献利益と限界利益は、厳密には異なる概念です。

貢献利益の豆知識

貢献利益とは、固定費の回収に貢献する利益で、以下の計算式で計算します。

貢献利益 = 売上高 - 変動費

売上高は商品やサービスの販売による総収入であり、変動費は販売量に応じて増減するコスト(例:原材料費、製造コスト)です。

貢献利益が大きければ大きいほど、企業は固定費をカバーしやすく、利益を出しやすくなります。限界利益も同様に売上高から変動費を差し引いたものであり、貢献利益と同じ計算式で計算します。しかし、限界利益は主に個別製品やサービスの追加生産・販売の収益性を評価するために使われることが多く、一方、貢献利益は企業全体や部門全体の固定費の回収に焦点を当てた概念です。

貢献利益をプラスにするためには、販売量の増加や販売価格の引き上げによって売上高を増やす、原材料のコストダウンや製造プロセスの効率化により変動費を減らすといった方法が考えられます。

貢献利益とは

貢献利益とは、売上高から変動費を引いたものです。

「固定費の回収に貢献する利益」という意味から「貢献利益」と呼ばれます。

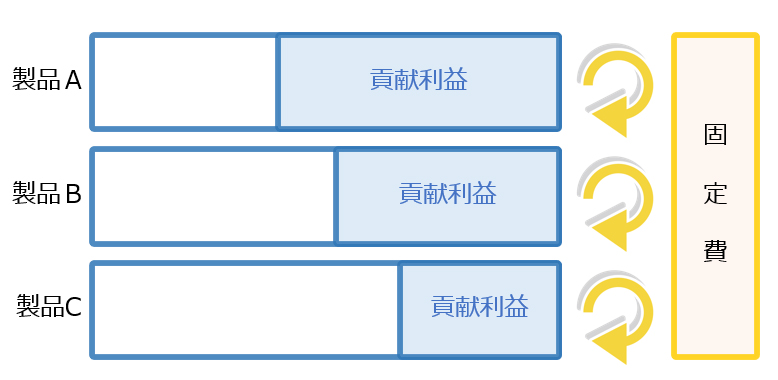

貢献利益を求めることで、各製品や各部門が全体の利益にどれだけ貢献したのかなどを分析することができます。

(1)貢献利益の計算式

貢献利益は、売上高から変動費だけを引いた利益で、以下の計算式で求めます。

| 貢献利益 = 売上高 - 変動費 |

|---|

変動費とは、売上または操業度の増減に応じて比例的に発生する費用であり、材料費や外注加工費、仕入原価があげられます。

一方、固定費とは売上等とは関係なく発生する費用で、給料、家賃、減価償却費、光熱費などがあげられます。

(2)貢献利益は「固定費の回収に貢献する利益」

貢献利益の「貢献」とは、「固定費の回収に貢献する」という意味です。

固定費とは、人を雇用したり設備を買換えたりすることで固定的に発生する費用ですから、人や設備が十分に稼働しているか否かに関わらず、かかる費用ということになります。そして、その固定費の回収に各製品・各部門の利益が協力し合って貢献しているというのが、貢献利益のとらえ方ということになります。

|

(3)貢献利益と限界利益

限界利益とは、貢献利益と同様に以下の計算式で計算します。

| 限界利益 = 売上高 - 変動費 |

変動費は、売上高の増減によって金額は変動しますが、売上高に対する率は一定です。一方、固定費は売上高の増減に関わりなく一定額です。

そこで、限界利益は、固定費を回収することができる(採算がとれる)源泉という意味で使われます。

(4)貢献利益=限界利益となる場合

貢献利益と限界利益は、同じ計算式ではありますが、そもそもの概念が違うので、必ずしも「限界利益=貢献利益」ではありません。

「限界利益については、回収する対象が固定費である場合には、結果的に貢献利益は限界利益と等しくなる」というのが正しい捉え方ということになります。

たとえば、粗利がマイナスになった赤字商品は「もう、なくした方がよい」と考えられがちです。しかし、そのような商品でも販売価格が材料費等の変動費を上回っていれば、貢献利益がプラスになります。

こうして考えると、貢献利益がプラスであれば「固定費の回収には貢献しているのだから、必ずしも販売を中止する必要はない」と判断することができます。

一方、同じケースを限界利益でとらえてみると、限界利益がプラスであれば「追加的な利益がプラスになるので、売らないよりは売った方がよい」という判断になります。

(5)貢献利益をプラスにするためには

貢献利益は、「売上高 - 変動費」ですから、貢献利益をプラスにするためには、売上高を増やすか変動費を減らせばよいということになります。

そこで、変動費を減らすための主な方法をご紹介します。

|

①単価を下げる 仕入や外注にかかる費用を下げることを検討します。基本的には、仕入先や外注先に単価を下げてくれるよう交渉することになります。 しかし、単に「単価を下げてくれ」といったところで、なかなか応じてもらえないケースの方が多いでしょう。 そのような場合には、「仕入数を増やすから、単価を下げてくれないか」と交渉するのもひとつの手です。 単価を下げたことで品質を下げてしまっては元も子もありません。品質を維持しながら、どれだけ仕入単価や外注単価を減らすことができるかを踏まえて交渉することが大切です。 |

|

②内製化する 外注費を減らすために、内製化できないかを検討します。 ただし、内製化するより外注した方がコストダウンとなるケースもあります。 したがって、単に内製化を進めるより、どちらを選択した時に、より多くの粗利を稼げるかを検討しましょう。 |

まとめ

以上、貢献利益についてご紹介しました。

貢献利益は、「売上高 - 変動費」で計算しますが、限界利益も同じ計算式であることから、両者を混同してしまうことがあります。

しかし、貢献利益と限界利益は、言葉が違うので、概念が異なります。

貢献利益は、固定費の回収には貢献している利益であり、限界利益は、固定費を回収することができる(採算がとれる)源泉という意味で使われますので、この違いを理解するようにしましょう。

貢献利益について相談する

freee税理士検索では数多くの事務所の中から、貢献利益について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 貢献利益について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。