損益分岐点とは|計算式は?損益分岐点売上高を達成する方法は?

公開日:2019年11月27日

最終更新日:2022年07月07日

目次

この記事のポイント

- 損益分岐点とは、損益がトントンとなる売上高のこと。

- 売上高が損益分岐点売上高を下回れば赤字になり、上回れば黒字になる。

- 損益分岐点を知るためには、まず固定費、変動費を把握する必要がある。

損益分岐点とは、収益と費用との相互関係を理解するために用いられるもので「損益分岐点売上高」ともいいます。簡単にいうと損益がトントンとなる売上高のことで、「売上高-変動費-固定費=0(ゼロ)」となる状態をいいます。

損益分岐点を求めることで、いくら売上を上げれば赤字にならないのか分かるとともに、コスト構造を把握したり、収支を改善するための手がかりをつかんだりすることができます。

損益分岐点とは

損益分岐点とは、収益と費用との相互関係を理解するために用いられる指標です。

「損益分岐点売上高」ともいわれます。

簡単にいうと「売上高-変動費-固定費=0(ゼロ)」となる状態で、つまりは損益がトントンとなる売上高のことをいいます。

売上高とコストが等しく損益が0円になる売上高を知ることで、「損失になるか利益になるかの分かれ目」「最低限上げなければならない売上高」を把握することができます。

売上高が損益分岐点売上高を下回れば赤字になり、上回れば黒字になります。損益分岐点は低ければ低いほど、利益を出しやすい会社であるということができます。

(1)損益分岐点の計算方法

損益分岐点は「売上と経費がつり合う点」であり、「売上高 - 費用 = 0」の状態です。つまり、損も出ないが儲けも出ない売上高を意味します。

損益分岐点を求めるためには、まず費用を「変動費」と「固定費」に分ける必要があります。

変動費とは、売上の変化に比例して変動する費用で、固定費とは売上の変化に関係なく、一定の額に固定された費用です。

たとえば、販売業でいえば、仕入原価は変動費、従業員の給料や家賃は固定費ということになります。

| 業種 | 変動費 |

|---|---|

| 建設業 | 材料費、外注費 |

| 製造業 | 原材料費、外注費 |

| 小売業 | 仕入原価 |

| 運輸業 | 燃料費 |

| 卸売業 | 仕入原価 |

| 不動産業 | 不動産原価、租税公課 |

| 情報通信業 | 通信料 |

| 飲食・宿泊業 | 原材料費 |

| サービス業 | 仕入原価 |

費用を変動費と固定費に分ける方法はいくつかありますが、以下の記事でくわしくご紹介しておりますので、あわせてご覧ください。

費用を変動費と固定費に分解したら、次に以下の計算式で損益分岐点を求めます。

| 損益分岐点 = 固定費÷ {1 - (変動費 ÷ 売上高) } |

|---|

たとえば、原価420円の商品を扱っているA店で、人件費と店舗の家賃を含めた固定費が月60万円、月商150万円(25日営業)のケースで考えてみましょう。

まずは、変動費を原価420円×1日の客数100人×営業日25日で計算すると、105万円となります。

この結果を計算式に当てはめると以下のようになります。

| 60万円 ÷ { 1 - ( 105万 ÷ 150万 ) = 200万円…損益分岐点 |

つまり、200万円の売上高がなければ、黒字にはならないということが分かります。

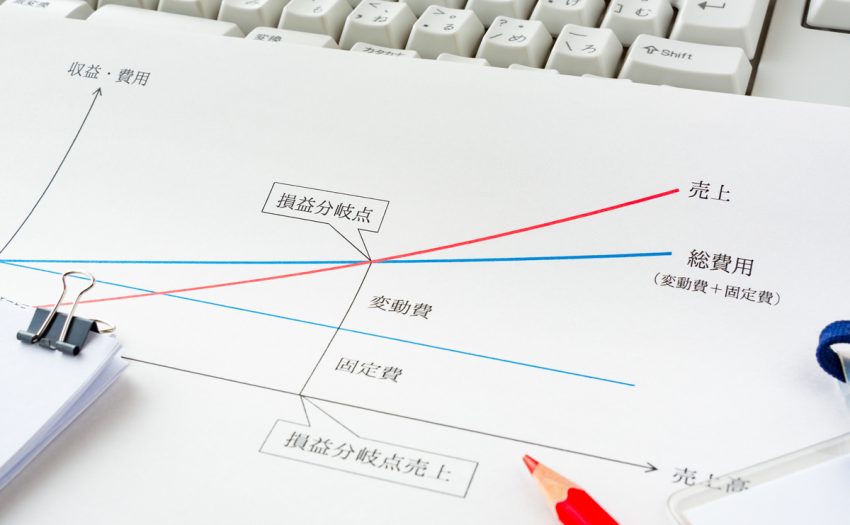

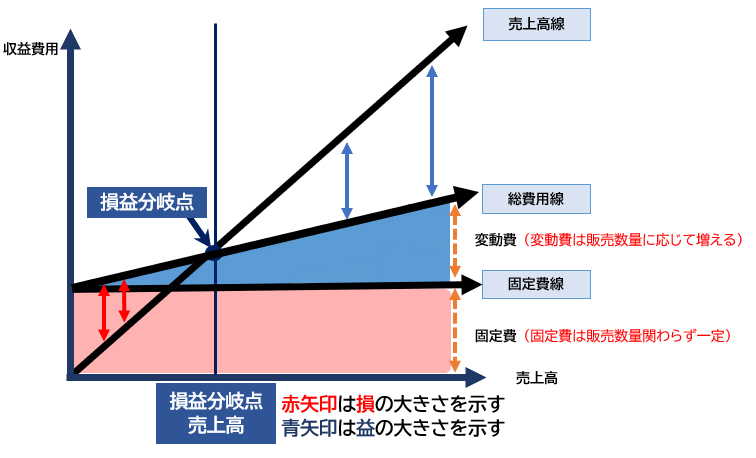

(2)損益分岐点をグラフであらわすと

損益分岐点売上高は、「損益分岐点図」を描くことで、把握しやすくなります。

損益分岐点図とは、損益分岐点売上高と変動費・固定費との関係を図にしたものです。

前述したとおり、損益分岐点を知るためには、固定費(売上にかかわらずかかる一定の費用)、変動費(売上高に応じて上がっていく費用)を把握する必要があります。

そして、売上高が上昇すると変動費も上昇します。そして売上高線が交わるポイント(利益がちょうど0円となるポイント)が「損益分岐点売上高」となります。

|

(3)損益分岐点売上高は低いほど良い

たとえば、仮に売上高ゼロでも固定費は発生するものです。そこで、その固定費分は赤字ということになります。そして売上高が増えるにつれ、売上高から変動費を差し引いた分だけ利益が生じることになります。すると、少しずつ固定費を回収することができるので、赤字幅は縮小していきます。

さらに売上高が増えていけば、どこかのポイントで固定費をすべてまかない黒字に転換することになります。このポイントが損益分岐点ということになり、そのために必要な売上高を「損益分岐点売上高」です。この損益分岐点をクリアすれば、その後の売上高の増加は利益に直結していきます。

つまり、「損益分岐点図」でいえば、損益分岐点は低ければ低いほど、少ない販売量で利益が出ることになります。

損益分岐点分析でわかること

損益分岐点を算出する目的は、会社の変動費と固定費の構造を把握し収支の改善の手がかりをつかむことです。

それでは、損益分岐点をどのように分析したらよいのでしょうか。

(1)安全余裕率

損益分岐点を分析する指標として「安全余裕」があります。

安全余裕率とは、損益分岐点を使った会社の余裕度を示す指標です。

| 安全余裕率 = { ( 売上高 - 損益分岐点売上高 ) ÷ 売上高 } × 100 |

|---|

安全余裕率がプラスで0%を超えていれば、儲けが出ている会社ということになります。

一般的には、安全余裕率の目安は20%程度といわれていますが、数値が大きければ多いほど赤字になりにくい会社ということができますから、定期的に計算して、数値の変化をチェックすることが重要です。

安全余裕率が下がってきたら、商品力や販売力が弱くなったことが原因で売上高や利益率が落ち込んできた可能性が高いと考え、対策を検討しましょう。

安全余裕率の減少スピードが急である時には、早急に対策を打たなければなりません。そのため、経営者のリスク管理として、損益分岐点の分析は常日頃から行う習慣をつけることが大切です。

(2)売上高変動費比率

売上高変動費比率とは、売上高に対する変動費の比率をいい、以下の計算式で求めます。

| 売上高変動費比率 = ( 変動費 ÷ 売上高 ) ×100 |

|---|

売上高変動費比率は、平均70%~80%といわれており、これより低いと経営環境の変化に弱い会社と判断することができます。

損益分岐点売上高を達成するためには

これまでご紹介してきたように損益分岐点は低ければ低いほど利益を出しやすいということができます。それでは、損益分岐点を下げるためにはどのような施策を行えばよいのでしょうか。

(1)売上高を増やす

売上高を増やす方法としてまず考えられる1つの方法は、取引先と交渉して販売単価を上げることが考えられます。

しかし、この方法は、取引先が支払うお金が増えるということでもあります。

しっかりした理由がないのに販売単価を上げてくれと言っても、取引先の理解を得るのはなかなか難しいケースが多いでしょう。

そこで、次に考えられるのが「変動費を減らす」「固定費を減らす」といった方法です。

(2)変動費を減らす

販売単価を上げるのが難しい場合には、売上高に対する変動費の割合(変動費率)を下げるという方法を検討します。

変動費は販売数量に応じて増える費用なので、この変動費の売上高に対する割合を下げることで、損益分岐点を下げることができるのです。

たとえば、商品別の変動費率を把握し、比率の高い商品について対策をとります。また、製品工程を見直して内製したり、材料費や外注費を削減したりすることも検討しましょう。

(3)固定費を減らす

固定費を削減することも、損益分岐点売上高を下げるためには有効です。

固定費は、販売数量にかかわらず一定のコストがかかるものなので、固定費の大部分を占める人件費を見直したり、業務分析を行って無駄な作業をチェックし生産性を下げたりするなどの工夫を行いましょう。

まとめ

以上、損益分岐点の意味や損益分岐点図の作成方法、分析の仕方、損益分岐点を下げるための施策などについてご紹介しました。

損益分岐点を計算、分析することは、会社のコスト構造を把握し会社の体質改善をするために活用することができます。

損益分岐点について相談する

経営分析を行うためには、損益分岐点を下げるための施策が大変重要ですが、決算書に現れるさまざまな数値を、さまざまな経営指標を用いて分析していくことが大変重要です。そして、これらの経営分析について相談できるのが、経営コンサルタントに力を入れている税理士です。

freee税理士検索では数多くの事務所の中から、損益分岐点について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、損益分岐点について相談することができます。

クラウド会計ソフト freee会計