給与明細の控除項目|それぞれの項目の意味と計算方法

公開日:2019年06月04日

最終更新日:2022年07月14日

目次

この記事のポイント

- 給与は、法律に基づいて総支給額から所得税や社会保険料などが控除される。

- 手取り額は、総支給額からいろいろなものが控除されたもの。

- 労働者と会社の取り決めによっては、財形貯蓄などが控除されることもある。

給与は、総支給額から所得税や住民税、健康保険料などが控除されて手取り額を計算します。そして、給与明細には、総支給額の他にこれらの控除項目と控除額が記載されます。

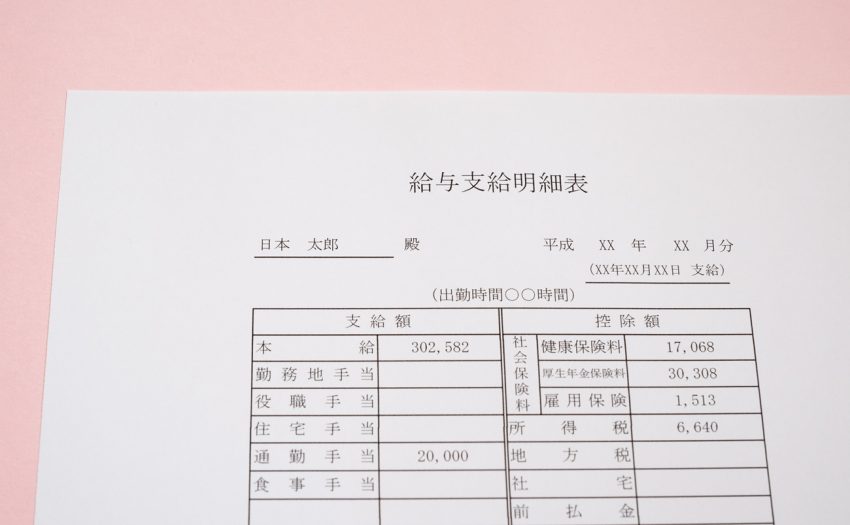

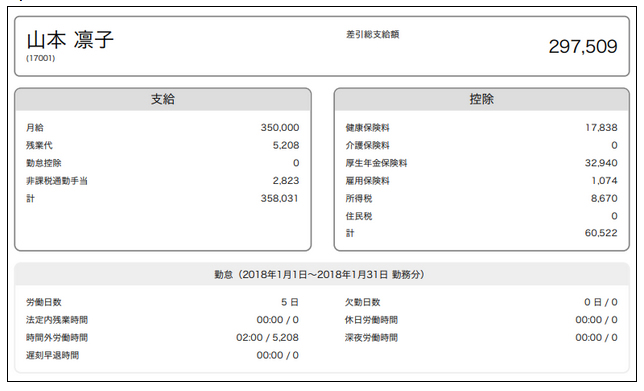

ここでは、「freee人事労務」で出力される給与明細をもとにして、控除される項目と控除額の計算などについてご紹介します。

支給額の項目

「freee人事労務」で出力される給与明細は、支給と控除の欄が分かれており、支給額の欄には基本給や残業代、勤怠控除、通勤手当などが記載されています。

給与の支給項目は、それぞれの会社で自由に取り決めることができ、給与については労働条件の中でも重要なものであることから、必ず就業規則を規定しなければならないことになっています。

しかし、就業規則には、始業・就業規則や休憩・休日などさまざまな事項を記載しなければならないことから、別途「給与(賃金)規定」を作成している会社がほとんどです。

なお、就業規則は従業員等を10人以上雇用する会社では、作成と届出が義務づけられています。

(1)月給

給与計算では税金や保険料を控除する前に、まず「総支給額」の計算を行います。

総支給額には、固定的な支給額(基本給)と変動的な支給額(残業代など)がありますが、「月給」はいわゆる「基本給」に該当します。

「1カ月の所定労働時間にいくら支払う」などそれぞれの会社で取り決められた金額が記載されます。

(2)残業代

残業代とは、「時間外労働」に対する割増賃金です。

法定労働時間を超えた残業時間には、割増した賃金が発生します。割増率は残業した時間帯によって異なります。

時間外労働などの割増率

| 労働時間の種類 | 割増率 |

|---|---|

| 時間外労働 | 1.25倍以上 |

| 法定休日労働 | 1.35倍以上 |

| 深夜労働 | 1.35倍以上 |

| 時間外労働+深夜労働 | 1.5倍以上 |

なお、残業代を支払えば時間制限なく労働をさせていいわけではなく、1日8時間、週40時間の「法定労働時間」を超えて残業や休日労働をさせるためには、「36(サブロク)協定」を従業員と締結し、労働基準監督署に届け出る必要があります。

飲食店など一定の業種で週40時間ではとても足りないという場合には、労働時間に関して特例が設けられています。この特例事業は従業員数(パート含む)が10人未満の商業・映画・演劇業(映画の制作事業は除く)、保健衛生業、接客娯楽業で、1週間の法定労働時間は44時間とされています。

(3)勤怠控除

勤怠控除とは、従業員が欠勤や遅刻、早退をした時に差し引く賃金です。

働くべき時に働かなかった日や働かなかった時間がある時には、それに相当する分について給与から差し引くことが認められています。これを「ノーワーク・ノーペイの原則」といいます。

出勤日数や労働時間などの勤怠項目については、給与明細の下部の「勤怠」の欄に詳細が記載されています。

(4)非課税通勤手当

通勤費は、会社に通勤するための実費相当部分であることから、最高限度額1カ月15万円まで非課税扱いとなっています。そしてこの額を超えると所得税が課税されます。

そのため、給与明細場も「課税通勤費」と「非課税通勤費」に分けられています。自家用車や自転車で通勤している人の場合には、通勤する距離に応じて非課税限度額が定められています。

会社によっては、通勤費を3カ月や6カ月の定期券で支給していますが、その場合には対象月数で割った定期代が記載されます。

(5)各種手当

見本の給与明細には記載されていませんが、手当とは、通勤手当や家族手当などのことをいい、税金がかかるものとかからないものがあります。

役職手当、資格手当、営業手当、皆勤手当など、会社によってはさまざまな手当があります。これらの手当は、割増賃金の計算の基本となる算定基礎に含めなければなりません。

一方、家族手当、通勤手当(一定額まで)、別居手当、子女教育手当、住宅手当、臨時に支払われる賃金、1カ月を超える期間ごとに支払われる賃金(賞与)の7つについては、内容によっては割増賃金の算定基礎から除きます。

給与明細の控除の項目

控除項目とは、会社が従業員から預かるお金を計算する項目と控除額が記載される欄です。

給与からは、健康保険料、厚生年金保険料、所得税、住民税などが差し引かれますが、それらの控除項目ごとに、控除額が記載されます。

なお、労災保険は、会社が全額を負担して納めるので、従業員の給与からは天引きしません。

控除項目には、法律によって控除することが認められている「法定控除」と、法律によって労使協定を結んで控除できる「協定控除」があります。

|

法定控除 健康保険料、介護保険料、厚生年金保険料、雇用保険、所得税、住民税 協定控除 |

(1)健康保険料

健康保険とは、病気やケガなどの時に備えて給付が行われるための保険制度です。

社会保険料のうち、健康保険(介護保険含む)と厚生年金は、実際の給与ではなく給与額に幅を持たせた標準報酬月額を基準として計算します。

一人ひとりの標準報酬月額に保険料率を掛けて保険料を計算します。

健康保険料は、全国健康保険協会が保険者となる「協会管掌健康保険(協会けんぽ)」と健康保険組合が保険者となる「健康健保」の2つがあります。

協会けんぽの保険料率は、現在都道府県ごとに異なっています。

組合健保の保険料率は1000分の30~130の範囲内で、各組合で決定された率となっています。

(2)介護保険料

介護保険料は、医療保険に加入している40歳以上65歳未満の従業員が負担していて、保険料率は協会けんぽで1000分の18.0、組合健保では各組合が取り決めることになっています。40歳に達すると、健康保険料に介護保険料が加わるので、翌月から保険料率が変更になります。

日本に住所のない人(海外で暮らしている日本人)は、加入しません。一方、外国人でも日本に住所がある人は加入する必要があります。

(3)厚生年金保険料

厚生年金とは、従業員の老後の生活保障を目的とした「老齢年金の給付」や、従業員が死亡した時に支給される「遺族年金」を給付して、従業員や家族の生活の安定を保障することを目的とした保険制度です。

厚生年金保険の保険料は、平成16年から段階的に引き上げられてきましたが、現在は18.3%で固定されています。

(4)雇用保険料

雇用保険とは、労働者が失業した場合などに必要な給付を行うための保険制度です。

雇用保険の保険料率は業種によって1000分の9から1000分の12となっています。健康保険や厚生年金と異なり、毎月支払う賃金に応じて従業員が負担する保険料率を乗じた額となっています。

|

一般…13.5/1000 農林水産・清酒製造…15.5/1000 建設…16.5/1000 参照:厚生労働省「令和4年度雇用保険料率のご案内」 |

(5)所得税・住民税

所得税とは、個人の所得に課せられる税金です。

サラリーマンなどの給与所得については、会社などの事業所が労働者に給与や賞与を支払うごとに所得税を徴収し、国に納付します(源泉徴収制度)。ただ、所得税は1年間に得た所得に対して課税されるものですから、給与や賞与の支払いのつど源泉徴収した所得税は、あくまで概算です。そこで概算で徴収した所得税について、1年が終わって給与所得が確定した時点で精算する必要があります。この精算手続きが「年末調整」です。

住民税も所得税と同様に、サラリーマンの場合は会社が給与を支払う時点で徴収することが定められています(特別徴収)。住民税の税額は、会社で計算するのではなく、市区町村で計算されます。

※労働者が退職した時には、本人の申し出があれば、最後の給与や退職金から残りの期間分の住民税を一括徴収することもできます。退職日が1月1日から4月30日までの場合には、本人からの申し出の有無にかかわらず、残りの期間分の住民税を一括徴収・納入することになります。

所得税の源泉徴収税額は、税額表で確認することができます。課税支給額と扶養親族等の数で、税額表の該当欄が違ってきます。

(6)その他、労使協定を結んで控除できるもの

会社によっては、財形貯蓄や労働組合費、社宅費などの協定控除を給与から控除されることもあります。これらの協定控除については、労働基準法24条の労使協定を結ばなければなりません。

この労使協定を締結せずに賃金から控除すると、法律違反となります。

労使協定を結んで控除できるものとしては、旅行積立金、社宅費、生命保険料掛金、財形貯蓄、互助会費、社内預金、会社の立替金、社内貸付制度による返済金などがあります。

労使協定は必ず書面で作成しなければならず、控除の対象となる具体的な項目や各項目別に控除を行う給与の支払日などを記載しなければなりません。

給与計算業務を効率よく行うためには

毎月の給与計算業務では、これらの控除項目をひとつひとつ確認しながらミスなく行う必要があります。

従業員ごとに勤怠管理を行い、控除額を確認し記載する作業を効率よく行うためには、人事労務ソフトを活用したり、社会保険労務士に給与計算の代行を依頼したりするのがおすすめです。

(1)freee人事労務の活用

「freee人事労務」は、給与計算から労務管理までをまとめて管理することができる人事労務ソフトです。

従業員の勤怠やその他のデータから給与や税金を自動で計算することができますし、すべての法人に必要な法定三帳簿を作成することもできます。

(2)給与計算代行の利用

社会保険労務士には、社会保険等の必要な手続きの代行を依頼するだけでなく、給与計算の代行を依頼することができます。

また、フレックスタイム制度や裁量労働制など、自社の事情に最も適した労働制度を提案してもらうことができますし、従業員の入退社時に必要な手続きや就業規則の作成などを依頼することもできます。

まとめ

以上、給与の控除項目の意味と控除額の計算方法についてご紹介しました。

給与計算は、効率よく進めなければなりませんので、各項目の意味を理解し、手順をしっかり確認しておきましょう。

社会労務士に相談してみるのもおすすめです。

給与計算について相談できる社会保険労務士を探す

無料で使えるfreee税理士検索では全国数多くの事務所の中から、様々な条件で絞ることにより希望に合う税理士・会計士・社労士の認定アドバイザーに出会うことができます。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、給与明細について相談することができます。