軽減税率制度とは|対象品目ごとの対応方法まとめ

公開日:2019年12月07日

最終更新日:2022年07月04日

目次

この記事のポイント

- 軽減税率が適用される課税仕入れでは、標準税率と区別して消費税額を計算する。

- 軽減税率の課税仕入れには、その旨を記載した請求書等の保存が必要。

- インボイス制度では、適格請求書等の記載によって税率を判断する。

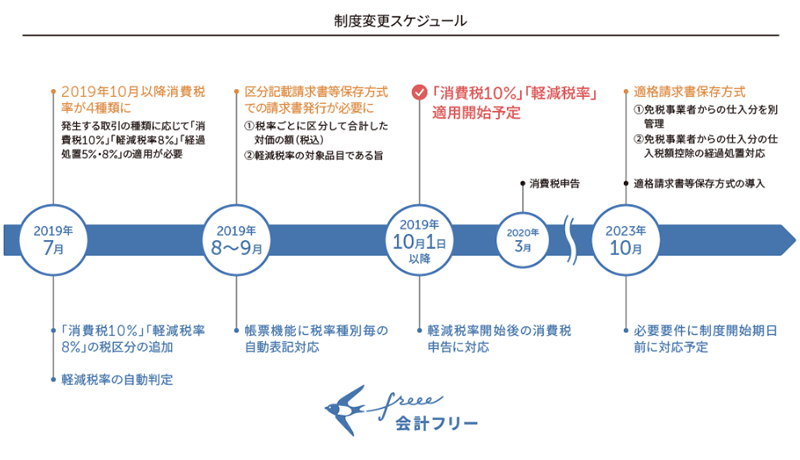

令和元年(2019年)10月1日から消費税率が10%にアップし、それに合わせて導入されたのが、「軽減税率制度」です。

この制度は、低所得者層への配慮として、食品を中心とした商品については消費税8%が適用されるというものです。つまり、これまでは消費税は税率が8%と単一税率制度だったのが、8%と10%の複数税率制度となったわけです。

8%の税率を軽減税率といいますが、インボイス制度では適格請求書等の記載によって税率を判断することになります。

軽減税率とは

令和元年(2019年)10月1日から、消費税は8%と10%の複数税率制度となり、食品を中心とした特定の品目の課税率については、消費税が8%となりました。

これは、低所得者層に配慮した制度で、飲食料品や新聞については消費税の軽減措置が実施されることになりました。

(1)軽減税率の対象は

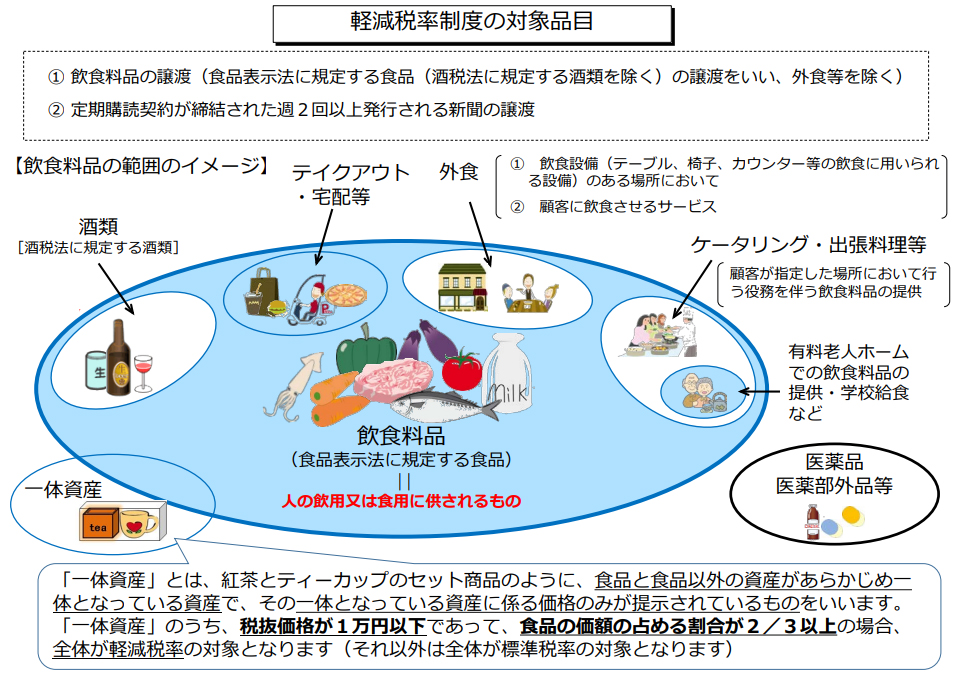

軽減税率の対象となるのは、飲食料品の譲渡と輸入および新聞の定期購読に基づく譲渡です。

酒類・外食を除く飲食料品と定期購読契約が結ばれた週2回以上発行される新聞については、軽減税率である8%が適用されます。

|

また、軽減税率の対象となる飲食料品は、外食は含まれませんが、テイクアウトや有料老人ホームで提供される飲食料品などは、軽減税率の対象となります。

| 区分 | 内容 | 例 |

|---|---|---|

| 軽減税率 (8%) |

テイクアウト 有料老人ホームや学校で行う飲食料品の提供 一体商品 |

牛丼屋・ハンバーガー店のテイクアウト そば屋の出前 ピザ屋の宅配 屋台での軽食 (テーブル、椅子等の飲食設備がない場合) 寿司屋の「お土産」 コンビニ等の弁当・惣菜 |

| 標準税率 (10%) |

酒類(酒税法第2条第1項に規定する種類) 外食 ケータリング 出張料理 |

外食牛丼屋・ハンバーガー店での「店内飲食」 そば屋の「店内飲食」 ピザ屋の「店内飲食」 フードコートでの飲食寿司屋での「店内飲食」 コンビニ等のイートインコーナーでの飲食 |

(2)軽減税率はインボイスでどうなる?

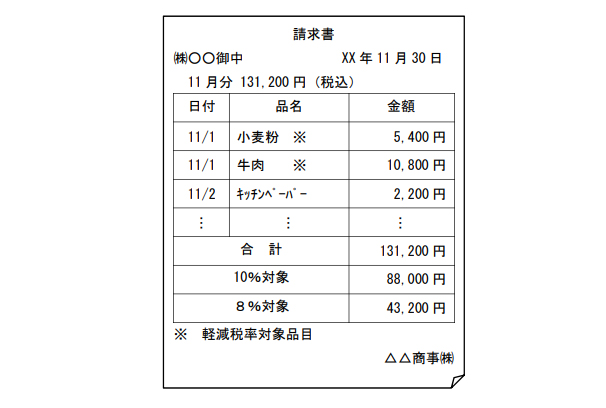

消費税率が複数税率となることから、税率ごとに区分して請求書(区分記載請求書等保存方式)を作成・発行することが必要となり、日々の経理において帳簿に軽減対象資産であることが分かるように明記しなければならなくなりました。

インボイス制度では、適格請求書等の記載によって税率を判断することになります。

軽減税率が適用される課税仕入れを行った場合には、その旨を記載し、標準税率が適用される課税仕入れとは区別して消費税額を計算します。

また、軽減税率の課税仕入れについては、そのことを記載した請求書等の保存が必要です。

|

|

軽減税率の適用Q&A

軽減税率の適用については、飲食料品以外にも判断が難しいケースがあります。

そこでここでは、軽減税率の適用の有無についてよくあるご質問をご紹介します。

(1)医薬品は保険適用か否かで変わる

医薬品等は、公的医療によって処方されるものは、消費税は非課税ですが、保険適用ではない医薬品、医薬部外品、再生医療等製品は、食品ではありませんので、消費税が課税され税率は10%となります。

栄養ドリンクや特定保健用食品(トクホ)などで医薬品に該当しないものであれば、食品として扱われ軽減税率の対象となります。

(2)酒類は軽減税率対象外

酒税法では、「アルコール分1度以上の飲料」を酒類といいます。

もっと具体的にいうと「薄めてアルコール分1度以上の飲料とすることができるもの」または「溶解してアルコール分1度以上の飲料とすることができる粉末状のものも含む」ものが酒類に当たります。

「薄めて」とは、カクテルをつくる時のリキュール類などのことで、「粉末上のもの」とは、粉末酒のことをいいます。

したがって、みりんや料理酒でアルコール分1度未満のものであれば飲食料品に該当するので、軽減税率の対象となります。

また、ノンアルコールビールや甘酒、ウイスキーボンボンなどの菓子類は、酒税法に規定する酒類ではないので、軽減税率の対象になります。

| 軽減税率 | 標準税率 |

|---|---|

| 甘酒、ノンアルコール飲料 飲用に適さない料理酒 みりん風調味料(アルコール度1%未満) |

日本酒、焼酎 ビール、ウイスキー、ワイン みりん |

(3)水道水は軽減税率対象外

水道水は、飲用に使用する場合もありますが、お風呂に入る場合や洗濯に使う生活用品として供給されています。

したがって、水道水に軽減税率は適用されません。

(4)新聞は軽減税率の対象

軽減税率の対象となる新聞は、○○新聞など一定の題号がある新聞で、政治、経済、社会、文化などに関する一般社会的な事実を掲載する週2回以上発行される新聞を定期購読契約しているものに限ります。

スポーツ紙や業界紙、日本語以外の新聞についても、週2回以上発行される新聞を定期購読契約している場合には、軽減税率の対象となります。

したがって、コンビニや駅の売店などで販売されている新聞は、軽減税率の対象となりません。

(5)一体資産は原則10%

一体資産とは、おもちゃ付のお菓子や紅茶とティーカップの詰め合わせ等、軽減税率の対象である食品が、あらかじめ他の資産と一体として販売される場合で、セット組みの価格のみが提示されているものをいいます。

軽減税率の対象となる一体資産については、以下の2つの要件を満たす必要があります。

|

①一体資産の価額が税額価格1万円以下であること ②一体資産のうち、食品の価額の占める割合が2/3以上であること |

なお、卸売業や小売業が一体資産に該当する商品を仕入れて販売する場合には、税抜販売価格が1万円以下であれば、仕入先が適用した税率をそのまま適用してよいということになっています。

(6)外食は軽減税率対象外・テイクアウトは対象

外食は、軽減税率の対象とはなりませんが、飲食店からのテイクアウトについては、軽減税率の対象となります。

ここでいう外食とは、以下の2つの要件のいずれも満たすものをいいます。

|

①テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所でのサービスの提供であること ②飲食料品を飲食させるサービスの提供であること |

つまり、具体的には、レストランなどの飲食店やフードコートでの食事の提供が「外食」となり、テイクアウトや飲食料品を包装して販売する時には、飲食料品の販売となり、軽減税率の対象となります。

(7)ケータリングは軽減税率対象外・出前は対象

ケータリングや出張料理とは、調理済みの飲食料品を指定された場所で提供したり、食材を持参して調理したりすることをいいます。ケータリングや出張料理は、指定された場所で役務を伴う飲食料品の提供となりますので、軽減税率の対象とはなりません。

これに対して、そばの出前やピザの出前は、指定された場所で加熱や調理などを行わず、単に飲食料品を配達するだけなので、軽減税率の対象となります。

また、有料老人ホームや学校の給食については、一定の要件のもとに軽減税率の対象となります。

| 施設 | 飲食料品の提供の範囲 |

|---|---|

| 有料老人ホーム | 有料老人ホームの設置者または運営者が入居者に対して行う飲食料品の提供 |

| サービス付き高齢者向け住宅 | サービス付き高齢者向け住宅の設置者または運営者が入居者に対して行う飲食料品の提供 |

| 義務教育学校 | 義務教育諸学校の設置者が、その児童または生徒のすべてに対して学校給食として行う飲食料品の提供 |

| 夜間課程を置く高等学校 | 高等学校の設置者が、夜間課程において教育を受ける生徒のすべてに対して、夜間学校給食として行う飲食料品の提供 |

| 特別支援学校の幼稚部または高等部 | 特別支援学校の設置者が、幼児または生徒のすべてに対して学校給食に準じて行う飲食料品の提供 |

| 幼稚園 | 幼稚園の設置者が、その施設で教育を受ける幼児のすべてに対して学校給食に準じて行う飲食料品の提供 |

| 特別支援学校の寄宿舎 | 寄宿舎の設置者が、寄宿舎に寄宿する幼児、児童または生徒に対して行う飲食料品の提供 |

また、食費について基準があり、一食につき税抜「640円以下」であるもののうち、1日の類型額が「1,920円以下」の場合に軽減税率の対象となります。

参照:厚生労働省「有料老人ホーム等における軽減税率制度の導入に向けた取り組み支援のための調査研究事業」

(8)食材は8%だが観賞用は10%

魚介類は、生きている状態でも食材として販売されている場合には、軽減税率が適用されます。しかし、観賞用・飼育用に販売される場合には、標準税率10%となります。なお、牛、豚、鳥などの畜産物は、生きた状態の場合は食品に該当しません。

まとめ

以上、軽減税率制度についてご紹介しました。

軽減税率制度は、対象となる品目が細かく規定されているうえ、消費税の税率が8%と10%となるので、対処が煩雑になりがちです。

自社で取り扱っている商品のうち、軽減税率の対象となっているものがある場合には、納税額の計算などの経理作業にスムーズに対応できるようにするためにも、早めに税理士に相談し、サポートを求めるのがおすすめです。

クラウド会計ソフトの活用

「クラウド会計ソフト freee会計」は、消費税の税率改正に伴うアップデート等はすべてfreee側で、自動かつ無償で対応します。

2019年10月1日以降の取引については、消費税率10%または軽減税率8%の適用の機能対応を行い、区分記載請求書等保存方式を満たすよう、帳票機能において税率種別ごとの自動表記を行っており、インボイス制度導入後もスムーズに対応することができます。

|

軽減税率について相談する

freee税理士検索では数多くの事務所の中から軽減税率制度について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

軽減税率について相談できる税理士をさがす

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、消費税について相談することができます。

クラウド会計ソフト freee会計