月次経理業務とは|自計化を目指すための基礎知識②

公開日:2018年11月07日

最終更新日:2022年06月13日

目次

この記事のポイント

- 経理の仕事は、会社の活動を数字で記録しあらわすこと。

- 経理の仕事は、日々の仕事、月単位で行う仕事、年単位で行う仕事がある。

- 月単位で行う経理の仕事としては、月次決算書の作成、給与計算、請求書の作などがある。

経理とは、会社のお金を管理して記録に残し、経営判断に欠かせない会計データや書類を作成する業務などのことをいいます。

「入出金管理などを行う日々の業務」「請求書の発行、月次決算、資金繰り表の作成などを行う月次の業務」「決算業務などを行う年次の業務」と大きく3つに分けることができます。

この記事では、これらの業務のうちとくに月次の経理業務についてご紹介します。

経理の仕事とは

経理業務を簡単にあらわすと、日々の会社の活動を記録して数字であらわすことです。

具体的には、仕入れの管理、売上の管理、現預金の管理、給与や保険料の計算、会社の財務状況のまとめ、税金の計算などがあります。

そして、経理業務は大きく①日次で行う業務、②月次で行う業務、③年次で行う業務の3つに分けられます。

(1)日次で行う経理業務

日々行う経理事務の内容は、業種や規模によって異なりますが、一般的には、会計ソフトを活用し、売上による入金や経費支払いなどの入出金管理を行う作業が主となります。

具体的には、領収書などの資料をもとに、それぞれの取引に勘定科目を割り当て(仕訳をして)、会計ソフトに登録する作業です。

「クラウド会計ソフト freee会計」の「自動で経理」を使えば、勘定科目を割り当てる作業などは、ほぼ自動で行うことができますので、主な作業はそれぞれの取引の確認作業ということになります。

なお、日次で行う経理事務の詳細は下記の記事でまとめていますので、あわせてご覧ください。

(2)月次で行う経理業務

月次で行う経理業務としては、給与計算、請求業務、支払業務、帳簿の計算・確認、月次決算、試算表・資金繰り表の作成などがあります。また、前月と比較して売上はどうか、ムダな経費を使っていないかなどの確認も行います。

月次で作成する会計データは、年次決算の元になる資料であり、会社の重要な指標、経営管理にも活用される大変重要なデータです(※後述)。

(3)年次で行う経理業務

年次の経理業務においては、1年間の集大成ともいえる決算書を作成します。決算を行うことで、その年の儲けや現在の財務状況を把握することができます。

株主に送付する収集通知や法人税申告書に添付する決算書を作成する業務です。

決算書は、会社の財政状態と経営成績を説明する重要な書類であり、ミスは許されません。

また、税務申告、商品の棚卸、減価償却費の計算などもあわせて行います。

年次で行う経理業務の詳細は下記の記事でまとめていますので、あわせてご覧ください。

▶ 決算・申告業務(年次決算)とは|自計化を目指すための基礎知識③

月単位で行う経理業務

月次で行う経理業務のうち、最も重要なのは月次決算業務です。

月次決算とは、その月に発生した収益や費用をすべて計上したのち、試算表や資金繰り表などを作成し、会社の業績を管理するために行う業務をいいます。

月次の経理業務としては、その他にも請求書の作成、従業員や役員に対する給与・報酬の支払いのほか、売掛金の月次取引など、さまざまな業務があります。

(1)月次決算

|

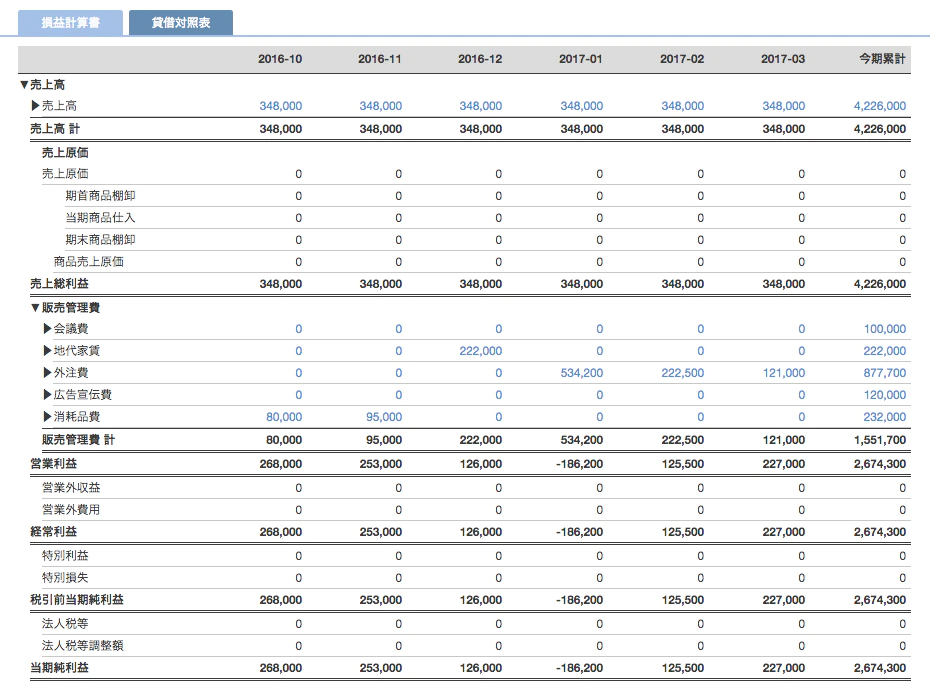

月次決算書の作成 経理業務においては、1年間の取引データを集計して、貸借対照表や損益計算書などの決算書を作成しますが、これを一カ月単位で行う「月次決算」を導入している会社もあります。月次決算は、法律上義務づけられているものではありませんが、月次決算を行うことで、迅速に業績を把握することが可能となり、年次決算の準備ともなるからです。 実際の作業としては、現預金の実際の残高と帳簿残高の照合、売上高、売上原価の確定、貸借対照表科目の残高の点検などを行い、月次決算表を作成します。 月次決算の目的は、会社の財政状態と経営成績をリアルタイムで把握し、経営の指標として活用するために行うという点にあることから、月次推移、前年同月比較などを把握しやすい書類を作成するようにしましょう。

|

|

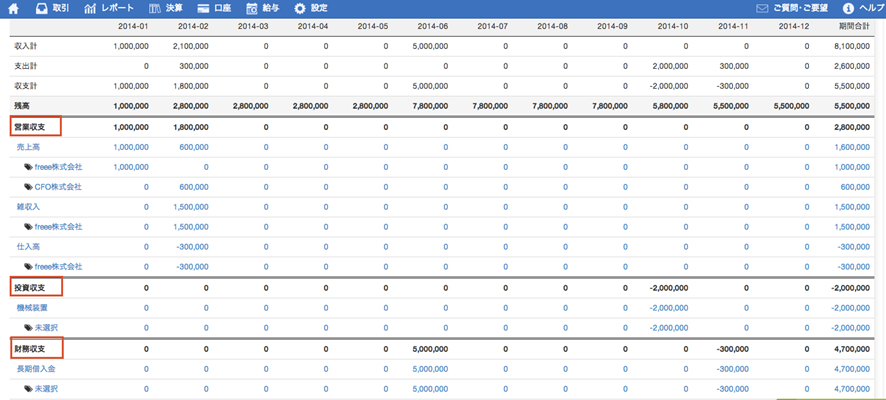

資金繰り表の作成 損益計算書では利益が出ているのに、キャッシュのやりくりがつかずに倒産することを「黒字倒産」などと表現することがあります。 売上が順調に伸びてきたため、仕入を増やしたにも関わらず、売上代金の入金より先に仕入代金の支払いが先に発生すると、このような事態に陥ることがあります。 このような事態を招かないためには、キャッシュの出入りを管理するための「資金繰り表」が有効です。 資金繰り表をチェックして、キャッシュ不足が懸念される場合には、資金調達について早々に検討する必要があります。

※上記は、「クラウド会計ソフト freee会計」の資金繰りレポート |

|

試算表 試算表とは、決算時や月次のタイミングで、決算書を作成する前の段階で、仕訳処理や総勘定元帳への転記など各取引の記帳の正確性を確認し、各勘定科目を集計して全体を把握するために作成される表です。月次で計算する貸借対照表・損益計算書を指す場合もあります。 試算表の目的は、「仕訳帳(または伝票)や総勘定元帳への記帳の正確性を確認すること」や「残高を集計した全ての勘定科目を一つの表にまとめることで全体を把握すること」が挙げられます。 試算表の科目は、「残高科目」と「損益科目」の2つに分かれます。 損益科目からは、試算表の期間中に会社がどれくらい儲けたかを読み取れます。 |

(2)請求書の作成

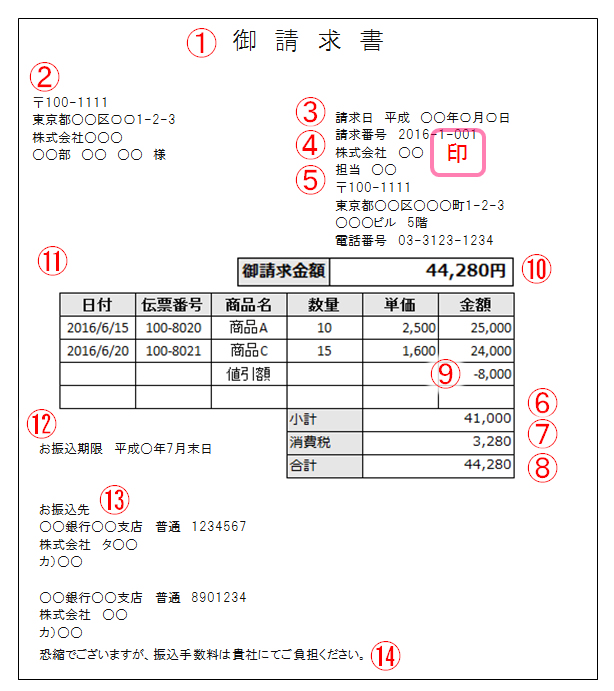

請求書とは、取引先に納品した商品やサービスを記録した納品書を1カ月単位で集計し、合計金額の支払いを依頼する書類のことをいいます。

請求書の集計条件や様式は、取引先によって異なりますが、一般的には、以下の項目を記入して作成します。

【請求書の例】

① タイトル ② 請求書を送付する相手先の社名 ③請求書の発行日 ④ 請求書発行の管理番号 ⑤ 請求書を発行した側の会社名、担当者、住所、電話番号など ⑥ 税抜きの請求金額 ⑦ 本体金額に対する消費税額 ⑧ 請求額 ⑨ 値引がある場合には、値引額を記載 ⑩ 請求する合計金額 ⑪ 商品やサービスの詳細 ⑫ 振込期限 ⑬ 振込口座 ⑭ 振込手数料 |

(3)売掛金の計上

請求書を発行したら、その請求書に基づいて後日代金を受け取ることになるので、売掛金勘定を用いて経理処理を行います。

売掛金の計上は、納品書を送付した時と請求書を送付した時の2つの方法があります。

「クラウド会計ソフト freee会計」で行う場合には、取引の決済ステータスを「未決済」として登録し、後日銀行に振り込まれるなどして未決済取引の支払・回収が完了したら、決済を登録するだけで作業は完了します。

(4)売掛金の入金消込

請求書に応じた売上代金の回収ができたら、債権としての売掛金は消滅しますので、売掛金を消去する経理処理を行います。これを「売掛金の入金消込み」といいます。

すべての売掛金が、請求日付どおりに、請求金額どおりに入金されれば消込作業はラクですが、請求書どおりに入金されなかったり期日までに入金がなかったりするケースもありますので、正しい金額が入金されたか、あるいは期日までに入金があったかなどをチェックする必要があります。

「入金額>請求額」となっていれば、過入金ですし、「入金額<請求額」となっていれば入金不足なので、請求書の額を確認したり、担当者や取引先に連絡をして確認したりするようにしましょう。

(5)与信管理

売掛金の計上を行う際には、与信管理を行うこともあります。

与信管理とは、「信用リスクを管理すること」です。

売掛取引では売掛金の代金を回収できないといったリスクが少なからずあるので、そのリスクを管理する必要があるのです。

具体的には、取引先の情報収集を行い、情報から取引先の経営内容を評価して評価を基準に取引が可能かを判断します。

取引が可能と判断できた場合には取引条件を定め、取引先の評価、内容、条件などを勘案し、与信枠として売掛債権の上限額を定めます。

与信限度額については、収益と与信リスクのバランスを見ながら設定していきます。

この限度額を超えないように注意すること、そして超過や設定漏れがないことを確認します。

(6)請求書の受領と支払い

請求書を受領したら、記載された内容に基づいて、期日までに代金を支払います。

通常は、前月もしくは前々月に買掛金計上したものを支払います。

個人(税理士や弁護士、イラストレーターなど)に報酬、料金の支払いをする場合には、あらかじめ所得税を差し引いてから支払います。これを「源泉徴収」といいます。源泉徴収額は、報酬や料金の内容、支払う金額によって異なりますので、注意が必要です。

(7)給与台帳の作成

給与台帳とは、労働基準法により作成が義務づけられているシートで、毎月の給与支給額を従業員別に計算するためのものです。

基本給と諸手当の合計額、勤務日数・時間などを入力して管理します。

給与にも締め日と支払日があり(20日締めの当月25日払いなど)、その期間に従って、給与額を算定します。

給与計算の一般的な手順は以下のとおりです。

|

①総支給額の計算 固定給、残業手当、通勤手当などを合計して、総支給額を計算します。 ②法定控除金額の計算 ③そのほかの控除金額の計算 ④差引支給額の計算 ⑤給与の支払い ⑥源泉徴収簿、給与台帳への記入 |

役員の場合は、従業員と異なり「役員報酬」の形で支払われます。

役員報酬とは、社長を含む取締役、監査役、執行役、会計参与、理事などの月給のことをいいます。

なお、役員報酬については健康保険料や源泉所得税の計算は、正社員と同じですが、役員は労働者には該当しませんので、労働保険料はかからないという点に注意が必要です。

なお、役員報酬の管理については従業員給与と同様、賃金台帳を用いることが一般的です。

まとめ

以上、「月次経理業務とは|自計化を目指すための基礎知識②」についてご紹介しました。月次業務で作成する試算表や資金繰り表は、作成することが義務づけられているわけではないものの、経営状況を適切なタイミングで把握し経営の指標とするために大変重要な業務です。またこれらの作業は、年次の決算作業の基ともなります。

経理業務の効率化について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、経理業務の効率化や月次決算などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、会計ソフトの導入や経理システムの構築について相談することができます。

クラウド会計ソフト freee会計