貸倒懸念債権|貸倒れとは?計算方法や手続きは?

公開日:2022年11月30日

最終更新日:2022年12月02日

目次

この記事のポイント

- 貸倒懸念債権は、金融商品に関する会計基準の債権区分のひとつ。

- 貸倒懸念債権とは、経営破たんの状態ではないものの、重大な問題がある債務者の債権等。

- 貸倒懸念債権の貸倒見積額の算定方法は、財務内容評価法などがある。

貸倒懸念債権とは、金融商品に関する会計基準における債権区分の1つで、経営破たんの状態には陥っていないものの、債務の弁済に重大な問題が生じている、もしくは生じる可能性が高い債務者の債権をいいます。

貸倒懸念債権とは

貸倒懸念債権とは、金融商品に関する会計基準における債権区分の1つです。

貸倒引当金は、貸倒見積高に基づいて算定されます。

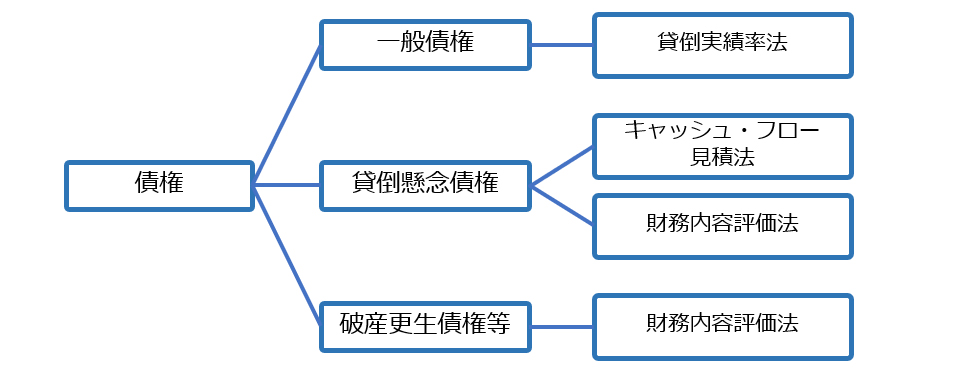

そして、金融商品会計基準では、債務者の財政状態および経営成績等に応じて、債権を①一般債権、②貸倒懸念債権、③破産更生債権等に区分していて、その区分に応じて貸倒見積高を算定します。

貸倒懸念債権については、貸倒引当金の貸倒見積高を算定する必要がありますが、この算定方法としては、財務内容評価法やキャッシュ・フロー見積法が用いられます。

(1)そもそも「貸倒れ」とは

貸倒れとは、売掛金や受取手形などの営業債権、貸付金等が回収できなくなることをいいます。また、取引先や関係会社への貸付金についても貸倒れが発生するリスクがあります。

そして、このような将来の貸倒れという損失に備えて費用計上しておく際の貸方勘定を「貸倒引当金」といいます。

通常に回収されている取引先の債権と、営業状態が不安定で回収が滞ることがある取引先の債権、すでに経営破たんした取引先の債権では、貸倒れが発生する可能性が異なります。

そこで、対象となる債権については、債務者の状況から以下のように分類して、それぞれの算定方法に従って、貸倒引当金を計上します。

|

①一般債権 ・経営状態に重大な問題が生じていない債務者に対する債権 ②貸倒懸念債権 ③破産更生債権等

|

(2)貸倒懸念債権の貸倒見積高の算定方法

貸倒懸念債権の貸倒引当金の算定は、債権の状況に応じて財務内容評価法またはキャッシュ・フロー見積法のいずれかの方法によって算定されます。

なお、同一の債権については、債務者の財政状態および経営成績の状況等が変化しない限りは、同一の算定方法を継続適用しなければなりません。

財務内容評価法

財務内容評価法では、債権額から担保の処分見込額・保証による回収見込み額を控除して、その残額について債務者の財政状態を勘案して算定します。

債務者の支払能力を総合的に判断するのは、非常に難しいことであるため、十分な判断資料の入手が困難な場合には、貸倒懸念債権と認定した期について、担保の処分見込額および保証による回収見込額を控除した残額の50%を引き当てて、毎期見直す等の簡便法も考えられます。

ただしこの方法は、出来る限りの回収努力をした後に初めてその適用が許される方法であるため、安易な適用は避けるべきです。

キャッシュ・フロー見積法

キャッシュ・フロー見積法とは、債権の元本の回収および利息の受取に関するキャッシュ・フローを合理的に見積もることができる債権について、債権の元本および利息について、元本の回収および利息の受取が見込まれるときから当期末までの期間について、当初の約定利子率で割り引いた金額の総額と、債権の帳簿価額との差額を貸倒見積高とする方法です。

(3)一般債権の貸倒見積高の算定方法

一般債権については、過去の貸倒実積率等、合理的な方法で算定します。

貸倒実績率法

貸倒実績率法とは、債権全体または、同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等合理的な基準によって、貸倒見積高を算定する方法です。

ここでいう「同種」とは、売掛金や受取手形、貸付金、未収金などの種別のことで、「同類」とは、営業債権と営業外債権、短期と長期の区分を意味します。

一般債権に対する貸倒引当金を算定する際に用いる実積率は、会社の業種や内容によってどのように算定するか異なり、会計上は自社に合った算定方法を定めることができます。ただし、継続して適用することが求められます。

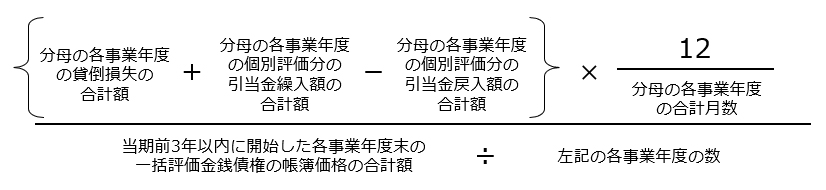

貸倒実績率は、税務上は以下の計算式で計算します。

|

分子の算定期間は、一般的には債権の平均回収期間が妥当とされています。

それが1年以内であれば1年とします。また、貸倒実績率は、当期を最終年度とする算定期間を含むそれ以前の2~3算定期間に係る貸倒実績率の平均を用います。

その他の方法

貸倒見積高を算定すべき期末日の債権の信用リスクの状況が、過去の状況と比較して著しく変化している場合には、過去の貸倒実績率を補正する必要があります。また新規業態への進出など、過去の貸倒実績率を参考とすることができない場合もあります。その場合には、同業他社の引当率や経営上で用いている合理的な方法を採用することになります。

(4)破産更生債権等の貸倒見積高の算定方法

破産更生債権等については、財務内容評価法が適用されます。

つまり、債権額から担保の処分見込額および保証による回収見込額を減額し、その残高を貸倒見積高とします。

なお、清算配当等による回収見込み額も、債権額から控除されます。

破産更生債権等の貸倒見積高は、原則として貸倒引当金として処理をしますが、債権全額または取得価額から直接減額することもできます。

(5)税務上貸倒引当金は中小法人等に限定される

税務上、貸倒引当金制度は、銀行・保険会社等と資本金1億円以下の中小法人等に限定して適用されます。

損金算入の要件は、厳格に定められており、計上した貸倒引当金繰入額が税務上の損金と認められない場合には、申告調整が必要となります。

損金と認められる貸倒引当金は、以下のとおりです。

| 一括評価金銭債権 | 個別評価する金銭債権以外の金銭債権 | 一括評価金銭債権に貸倒実績率をかけた金額 (中小法人等については、法定繰入率の特例あり※後述) |

| 個別評価金銭債権 | 長期棚上債権 (債務者が以下の事由により債務の弁済が猶予されている債権) ①会社更生法による更生計画認可の決定 ②民事再生法による再生計画認可の決定 ③特別清算にかかる協定の認可 その他上記に準じるもの |

決算から5年以内に弁済されることになっている以外の金額 (担保で回収が見込まれる部分を除く) |

| 債務超過の状態が相当期間継続し、かつ事業に好転の見通しがないことなど、債権の一部について取立て等の見込みがない債権 | 取立が見込めない一部の金額 | |

| 以下の事由が生じている債権 ①会社更生手続き開始の申立て ②民事再生手続き開始の申立て ③破産手続き開始の申立 ④特別清算開始の申立 ⑤手形交換所による取引停止処分 |

債権の額の50%(担保、保証によって回収が見込まれる部分を除く) |

中小法人等の貸倒引当金の特例

資本金が1億円以下の中小企業については、業種によって定められた法定繰入率によることも認められていて、貸倒実績率と法定繰入率のどちらか有利な方を選択適用することができます。

| 卸売業 | 10/1000 |

| 製造業 | 8/1000 |

| 金融保険業 | 3/1000 |

| 割賦小売業 | 13/1000 |

| その他の事業 | 6/1000 |

貸倒懸念債権の会計処理

貸倒懸念債権は、債権の状況に応じて、財務内容評価法かキャッシュ・フロー見積法のいずれかの方法によって、貸倒見積高を計算します。

同一の債権については、原則として同一の方法を継続して適用します。

※債務者の財政状態、経営成績の状況等が変化した場合には別途検討します。

(1)財務内容評価法

財務内容評価法を採用する場合には、債務者の支払い能力を総合的に判断する必要があります。

貸倒懸念債権に対して、財務内容評価法で貸倒引当金計上額を見積り場合には、債権額から担保処分等による回収見込み額を控除し、債務者の財務状態および経営成績を考慮して、貸倒れ見積額を算定します。

なお、貸倒懸念債権と初めて認定した期については、回収見込み額を控除した残高の50%を引き当てる簡便的な方法も認められています。

|

取引先であるA社の財政状態から、売掛金100万円を貸倒懸念債権と認定した。 担保の処分見込額20万円であり、この見込額を差し引いた残額の50%を引き当て、貸倒引当金として設定する。

貸倒引当金繰入額=(売掛金残高100万円-担保処分見込額20万円)×50%=40万円 |

||||||||

(2)キャッシュ・フロー見積法

キャッシュ・フロー見積法では、将来の元本の回収額および利息の受取額を所定の割引率で割り引いた現在価値の総額と、債権の帳簿価額との差額を、貸倒見積高とします。

|

取引先A社に対する貸付金100万円について、条件緩和の申し出があり、この申し出を受け、当該貸付金を貸倒懸念債権として認定し、貸倒引当金を設定する。 なお、計算した将来キャッシュ・フローの割引現在価値は80万円だった。

貸倒引当金繰入額=(売掛金残高100万円-将来キャッシュ・フローの割引現在価値80万円)=20万円 |

||||||||

(3)貸倒引当金の消費税の取り扱いは

貸倒引当金繰入額は、消費税の課税対象外です。ただし、法人税法上の貸倒れに該当することになったときには、売上にかかる消費税から貸倒債権にかかる消費税を差し引きます。

まとめ

貸倒懸念債権は、債権の区分の1つであり、ほかに一般債権、破産更生債権等があります。

貸倒懸念債権とは、経営破たんには至っていないものの、債務の弁済に重大な問題が発生しているか、または発生する可能性が高い債務者の債権であり、貸倒見積高の算定方法としては、財務内容評価法かキャッシュ・フロー見積法が用いられます。

貸倒引当金は、税務上の損金として認められる要件が厳格であり、計上した貸倒引当金繰入額が税務上の損金として認められない場合には、申告調整が必要になります。

適切な処理を行うために、債権が回収できなくなる(貸倒れ)が発生するリスクがある時には、早めに税理士に相談することをおすすめします。

貸倒懸念債権について相談する

freee税理士検索では、数多くの事務所の中から、貸倒懸念債権の意味や会計処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計