収益認識に関する会計基準をわかりやすく

公開日:2022年08月01日

最終更新日:2022年08月31日

目次

この記事のポイント

- 収益認識に関する会計基準は、平成30年に公表された収益を認識する基準。

- 収益認識に関する会計基準は、中小企業にすぐに適用は求められていない。

- ただし、収益認識に関する会計基準が適用された時の影響は、理解しておくべき。

「収益認識に関する会計基準」は、平成30年3月に公表され、上場企業等には令和3年4月1日以後開始する事業年度から強制適用されています。

収益認識に関する会計基準では、「どの単位で(①契約の識別、②履行義務の識別)、「いくらで(③取引価格の算定、④取引義務の取引価格の配分)」「いつ(⑤履行義務の充足による収益に認識)」の5つのステップを踏んで収益を認識することとしています。

収益認識に関する会計基準とは

収益認識に関する会計基準とは、平成30年3月に公表された会計基準です。

収益認識基準では、「約束した財またはサービスを顧客へ移転し、それらと交換に企業が権利を得ると見込む対価の額で描写するように、収益を認識することである」を基本原則としています。そして、5つのステップを踏んで収益を認識するとしています。

少しわかりにくいので、そもそも「収益認識とは何か」から説明していきます。

売上の会計基準を「収益認識会計基準」といいますが、「収益認識とは、一定のルールにしたがって、収益(=売上)の会計処理をしてよいと判断すること」をいいます。また、「測定」とは、ルールにしたがって、会計帳簿に記載する金額を決めることです。

つまり、売上に関して大まかに言えば、収益認識の5つのステップをクリアしたら、収益を認識・測定し、売上の仕訳はOKとなりますよ、という意味です。

|

ステップ1:契約の識別 ステップ2:履行義務の識別 ステップ3:取引価格の算定 ステップ4:取引義務への取引価格の配分 ステップ5:履行義務の充足による収益の認識 |

日本では、これまで企業会計原則に「売上高は、実現主義の原則に従う」という大原則はありましたが、収益認識に関する包括的な会計基準は公表されていませんでした。

一方、国際会計基準審議会等では、収益認識に関する包括的な会計基準の開発を行い、2014年に「顧客との契約から生じる収益」を公表していました。

そこで、このような状況を踏まえたうえで、収益認識に関する包括的な会計基準が公表される運びとなりました。

(1)収益認識に関する会計基準の適用範囲

収益認識会計基準は、顧客との契約から生じる収益に関する会計処理および開示に適用されます。したがって、顧客との契約から生じるものではない取引または、事象から生じる収益は取り扱わないこととされています。

つまり、契約の相手方が、対価と交換に企業の通常の営業活動により生じたアウトプットである財またはサービスを得るために当該企業と契約した当事者である顧客である場合にのみ、収益認識会計基準が適用されることになります。

(2)収益認識に関する会計基準の影響は

収益認識に関する会計基準は、上場企業等には令和3年4月1日以後開始する事業年度から強制適用されていますが、中小企業においては、今すぐの適用は認められていません。

しかし、収益認識会計基準適用に合わせて法人税法が改正されていて、返品調整引当金の段階的廃止や、長期割賦販売の延払基準の廃止(経過措置あり)が決定されていますから、適用されたときの対応については検討しておいた方がよいでしょう。

たとえば、低価格による取引やリベートが生じる取引については、会社が権利を得ることとなる対価の額を見積って計上することが求められますし、本人取引か代理人取引か区別して、代理人取引の場合には、手数料部分を純額で収益計上するなどの対応が求められることが考えられます。

商品やサービスを手配する商社やスーパーなどの消化仕入の取引(売上が計上されると同時に仕入を計上する取引)が、代理人と判断されると考えられると、売上高が大幅に減少するリスクも想定できます。

(3)収益認識に関する会計基準の基本用語

収益認識に関する会計基準については、IFRS(国際会計基準・国際財務報告基準)における用語のうち、以下の用語について定義を示しています。

| 用語 | 内容 |

|---|---|

| 契約 | 法的な強制力のある権利および義務を生じさせる複数の当事者間における取決めをいう(収益認識会計基準5項)。 |

| 顧客 | 対価と交換に、企業の通常の営業活動によって生じたアウトプットである財またはサービスを得るために当該企業と契約した当事者をいう(収益認識会計基準6項)。 たとえば、企業の通常の営業活動によって生じたアウトプットである財またはサービスを獲得するためではなく、リスクと便益を当事者間で共有する活動またはプロセス(業務提携による共同研究開発など)に参加するために、企業と契約を締結する当該契約の相手方は、顧客ではなく、当該契約に収益認識会計基準は適用されない。 |

| 履行義務 | 顧客との契約において、以下の①または②のいずれかを顧客に移転する約束をいう(収益認識会計基準7項)。 ①別個の財またはサービス(あるいは別個の財またはサービスの束) ②一連の別個の財またはサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財またはサービス)。 |

| 取引価格 | 財またはサービスの顧客への移転と交換に、企業が権利を得ると見込む対価の額(ただし、第三者のために回収する額をのぞく(収益認識会計基準8項)。 |

| 独立販売価格 | 財またはサービスを独立して企業が顧客に販売する場合の価格をいう(収益認識会計基準9項)。 |

| 契約資産 | 企業が顧客に移転した財またはサービスと交換に受け取る対価に対する企業の権利(ただし、顧客との契約から生じた債権をのぞく)をいう(収益認識会計基準10項)。 |

| 契約負債 | 「財またはサービス」を顧客に移転する企業の義務に対して、企業が顧客から対価を受け取ったもの、または対価を受け取る期限が到来しているものをいう(収益認識会計基準11項)。 |

| 顧客との契約から生じた債権 | 企業が顧客に移転した財またはサービスと交換に受け取る対価に対する企業の権利のうち無条件のもの(対価に対する法的な請求権)をいう(収益認識会計基準12項)。 |

| 工事契約 | 仕事の完成に対して対価が支払われる請負契約のうち、土木、建築、造船、一定の機械装置の製造等、基本的な仕様や作業内容が顧客の指示に基づいて行われるものをいう(収益認識会計基準13項)。 |

| 受注制作のソフトウェア | 契約の形式にかかわらず、特定のユーザー向けに制作され、提供されるソフトウェアをいう(収益認識会計基準14項)。 |

| 原価回収基準 | 履行義務を充足する際に発生する費用のうち、回収することが見込まれる費用の金額で、収益を認識する方法をいう(収益認識会計基準15項)。 |

収益認識に関する会計基準の5つのステップ

収益認識会計基準では、以下の5つのステップを踏んで、収益を認識することとしています。

| どの単位で | ステップ1 | 顧客との契約の識別 | 収益認識会計基準の定めは、顧客と合意して、かつ所定の要件を満たす契約に適用する。 |

| ステップ2 | 契約における 履行義務の識別 |

契約において、顧客への移転を約束した財またはサービスが所定の要件を満たす場合には、別個のものであるとして、当該約束を履行義務として区分して識別する。 | |

| いくらで (計上額) |

ステップ3 | 取引価格の算定 | 変動対価または現金以外の対価の存在を考慮し、金利相当分の影響および顧客に支払われる対価について調整を行い、取引価格を算定する。 |

| ステップ4 | 取引義務への 取引価格の配分 |

契約において約束した別個の財またはサービスの独立販売価格の比率に基づき、それぞれの履行義務に取引価格を配分する。独立販売価格を直接観察できない場合には、独立販売価格を見積る。 | |

| いつ (計上時期) |

ステップ5 | 履行義務の充足 による収益の認識 |

約束した財またはサービスを顧客に移転することによって、履行義務を充足した時、または充足するにつれて充足した履行義務に配分された額で収益を認識する。履行義務は、所定の要件を満たす場合には、一定の機関にわたり充足され、所定の要件を満たさない場合には一時点で充足される。 |

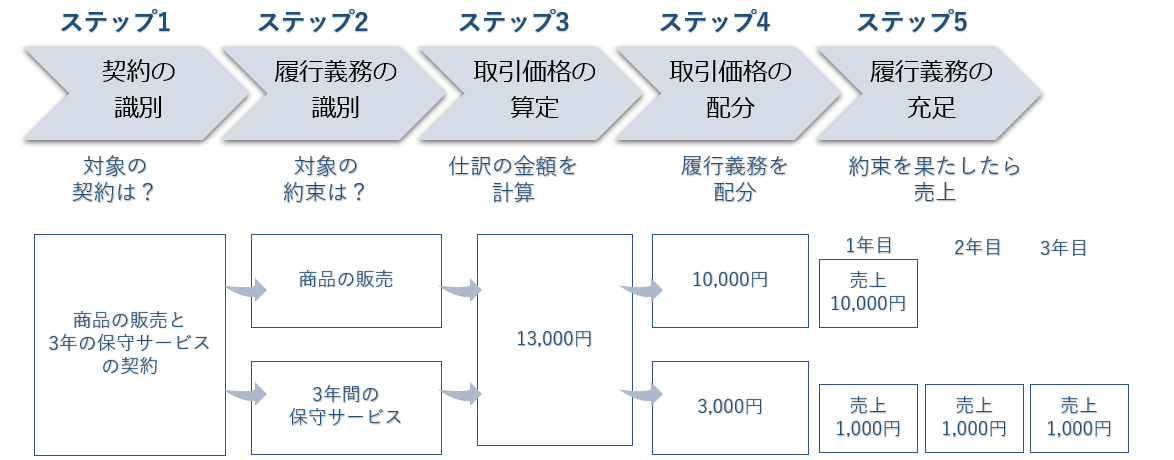

売主の買主に対する義務の果たし方は、大きく「一時点で果たされるか」「一定期間にわたり果たされるか」の2つに別れます。

たとえば、商品販売の場合は、顧客に商品を渡した時点で義務が果たされ、この時点で商品代金の売上が計上されます。

一方、保守サービスや定期清掃サービスなどを請け負う場合には、定められた期間にわたり義務を果たすため、その期間が期をまたぐ場合には、期末までに計上すべき売上は、代金のうち義務を果たした割合に相当する部分となります。

つまり、商品の販売と3年間の保守サービスを提供し、全体で対価13,000円を受領する契約を締結したという場合には、以下の5つのステップで売上を計上します。

|

ここでは、この5つのステップの内容についてご紹介します。

(1)ステップ①「契約の識別」

| ステップ① 顧客との契約を識別する | 収益認識会計基準の定めは、顧客と合意し、かつ所定の要件を満たす契約に適用する |

ステップ1では、収益認識の検討対象の契約を識別します。

「どんな契約をしたのか」を特定する作業です。これを収益認識会計基準では「契約の識別」としています。

収益認識会計基準は、顧客と合意し、かつ所定の要件を満たす契約に適用されます。

適用対象となる契約は、以下の要件のすべてを満たす顧客との契約を識別します。

|

①当事者が、書面、口頭、取引慣行等によって契約を承認し、それぞれの義務の履行を約束していること ②移転される財またはサービスに関する各当事者の権利を識別できること ③移転される財またはサービスの支払条件を識別できること ④契約に経済的実質があること(契約の結果として、企業の将来キャッシュ・フローのリスク、時期または金額が変動すると見込まれること) ⑤顧客に移転する財またはサービスと交換に、企業が権利を得ることとなる対価を回収する可能性が高いこと |

(2)ステップ②「履行義務の識別」

| ステップ② 履行義務を識別する | 契約内に含まれる「提供しなければならない義務(履行義務)」を識別する。 |

ステップ2では、収益認識会計基準を適用する対象として、識別した契約に含まれる履行義務を識別します。

売上の会計処理を検討する最小単位のことを「履行義務」と言っています。

企業は、識別した契約において約束した財またはサービスの顧客への移転と交換に、企業が権利を得ると見込んでいる対価の額を算定します。

このとき、契約において顧客への移転を約束した財またはサービスが、所定の要件を満たす場合には、別個の履行義務として識別します。そして識別した履行義務ごとに、収益を認識することになります。

つまり、このとき、収益基準の適用対象となった契約内容の中に、「履行義務はいくつ含まれているのか」を識別することも求められます。

たとえば、契約の中に「商品の販売」と「保守サービス」がある場合には、それぞれを別個の契約の履行義務として識別します。

(3)ステップ③「取引価格の算定」

| ステップ③ 取引価格を算定する | 貸倒れなどのリスクや、リベート・値引きなどの金額の減額の可能性を考慮し、取引価格を計算する。 |

ステップ3では、履行義務を充足した時、または充足するにつれて取引価格のうち、当該履行義務に配分した額について収益を認識します。

識別した契約において、約束した財またはサービスの顧客への移転と交換に企業が権利を得ると見込んでいる対価の額(取引価格)を算定します。

この「取引価格」とは、売上代金のことです。

履行義務は、売上の会計処理の金額やタイミングに大きな影響を及ぼします。

対価の額は、固定である場合もありますし事後に変動する場合もありますが、これらの要素も考慮することが求められています。

たとえば、回収不能や返品の可能性については、見積って取引価格に反映します。また、仮価格による取引やリベートが生じる取引については、会社が権利を得ることとなる対価の額を見積って計上します。

つまり、対象となる契約内容について、いくらで売上や収益を計上するのかを算定することを求めています。

(4)ステップ④「取引価格を履行義務に配分」

| ステップ④ 履行義務に配分する | ステップ2で識別した履行義務に対して、ステップ3で求めた取引価格を配分する。 |

ステップ4では、ステップ3で行った取引価格の算定を踏まえて、価格の配分を行います。

識別した各履行義務の取引価格への配分を、契約において約束のそれぞれの独立販売価格の比率に基づいて行います。1つの契約に複数の売上を検討する最小単位(=履行義務)があると、ステップ3で計算した取引価格をそれぞれの履行義務へ割り振る作業が必要となります。これが「取引価格の配分」です。

複数の履行義務が含まれている場合には、取引価格を履行義務の基礎となる財またはサービスの独立販売価格の比率により配分することが求められます。

この「取引価格の配分」は、わかりにくいので商品A、B、Cを販売しているZ社のケースで考えてみましょう。

Z社は、商品A、B、Cを独立して、以下の価格で販売している。

Z社は、通常、商品BとCをセットで8万円で販売している。 商品A:2万円(4月30日)

商品B:4万円(5月31日)

商品C:6万円(6月30日)

|

|||||||||||||||||||||||||

(5)ステップ⑤「履行義務の充足による収益の認識」

| ステップ⑤ 履行義務の充足による収益を認識する | ステップ2で識別した履行義務の完了に応じて、収益を計上する。 |

ステップ5では、収益認識の単位として識別した履行義務について、履行義務を充足した時、または充足するにつれて収益を認識します。

「充足」とは、「取引先と交わした通りに約束を果たした」という意味です。

収益認識会計基準では、「一定の期間」にわたり充足されるのか、「一時点」で充足するのかがポイントとなります。

収益認識基準では、履行義務が「一定の期間」か「一時点」かを判断する際の指標として、以下の①~③のいずれかに該当する場合に、履行義務は「一定の期間」であるとしています。

|

①売主が買主へと義務を果たすにつれ、買主が便益を受けること 例:保守サービスや、定期清掃サービスなど ②売主が買主への義務を果たすことで、資産が生じる、または資産の価値が増加し、買主がこの資産を支配すること ③売主が買主への義務を果たすことで、別の用途に転用できない資産が生じる、または価値が上がること。義務を果たした部分について、対価を受け取る強制力があること |

収益認識会計基準では、収益が徐々に認識されるべきなのか、一時点で認識されるべきなのかを判断し、次に作業の進捗度を合理的に見積もることができるのかを考えます。

たとえば、契約の中に「商品の販売」と「保守サービス」がある場合については、商品は販売時に履行義務を充足すると認められるため、商品を引き渡した時点で収益を認識します。

一方、保守サービスは一定の期間にわたり履行義務を充足すると認められるため、契約期間で収益を認識します。

また、たとえば受注制作ソフトウェアは、特定のユーザーから受注し、個別に制作・提供されるものなので、「売主が買主への義務を果たすことで、別の用途に転用できない資産が生じる、または価値が上がること」に該当します。そこで、契約で、義務を果たした部分について、対価を受け取る強制力があることを充たすことが条件となっていれば、受注制作のソフトウェアは、「一定の期間」にわたって、履行義務を充足することになります。

※ただし、民法改正によって、成果物が未完成でも代金の請求ができるようになりました。改正民法施行後は、特約がなくても「義務の履行を完了した部分」については、代金の請求ができるものと解釈されます。

|

第634条 次に掲げる場合において、請負人が既にした仕事の結果のうち可分な部分の給付によって注文者が利益を受けるときは、その部分を仕事の完成とみなす。この場合において、請負人は、注文者が受ける利益の割合に応じて報酬を請求することができる。 一 注文者の責めに帰することができない事由によって仕事を完成することができなくなったとき。 二 請負が仕事の完成前に解除されたとき。 |

まとめ

収益認識会計基準の会計処理は、5つのステップに分けて収益を認識しています。

ステップ1では、顧客との契約内容を把握し、ステップ2では、適用対象となった契約内容のなかに履行義務がいくつ含まれているかを識別します。

そして、ステップ3では、識別した契約における対価の額を算定し、ステップ4では取引価格の配分を行い、ステップ5で履行義務を充足した収益を認識します。

すなわち、複数の履行義務がある場合には、個々の履行義務に基づいて売上や収益を計上します。

中小企業では、すぐに適用される予定はありませんが、収益認識基準の公表に伴い、法人税が改正され、返品調整引当金や長期割賦販売の延払い基準の廃止が進められていますので、業種によっては売上の計上方法や金額が、大きく変わる可能性があります。

したがって、収益認識基準が中小企業にも適用された場合には、自社の会計処理にどのような影響があるのかを検討し、契約書の見直しや業務手続きの見直しについては、早めに検討することが大切です。

収益認識に関する会計基準について相談する

freee税理士検索では数多くの事務所の中から、収益認識に関する会計基準について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計