関連会社とは|関係会社との関係は?子会社との違いは?

公開日:2022年08月12日

最終更新日:2022年08月12日

目次

この記事のポイント

- 会社計算規則の規定では、親会社、子会社について定義している。

- 会社計算規則の規定では、関連会社、関係会社についても定義している。

- 関連会社とは、他社の株式を取得することで意思決定に重要な影響を及ぼす会社。

関連会社とは、会社が他の会社の株式を取得することによって、議決権の行使を通じて、子会社ほどに支配まではしないものの、他の会社の意思決定に重要な影響を及ぼすことができる場合の、当該他の会社をいいます。

関連会社は

関連会社とは、会社が出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の会社等の財務及び営業、または事業の方針の決定に対して重要な影響を与えることができる場合における、当該子会社以外の他の会社等をいいます。

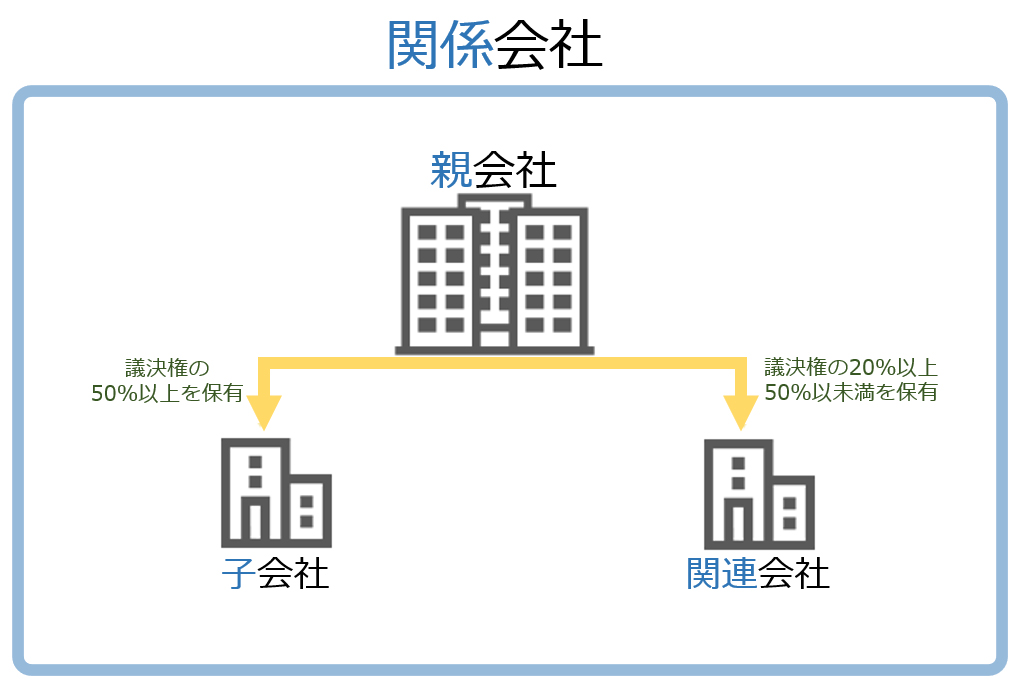

なお、後ほど詳しくご紹介しますが、関係会社とは、①親会社、②子会社、③関連会社、④その他の関係会社(自社が他の会社の関連会社である場合の当該他の会社)をいい、①親会社、②子会社、③関連会社の関係は、以下のようになります。

|

つまり大まかに言えば、関係会社とは、親会社、子会社、関連会社を含めた総称をいい、子会社とは、親会社に議決権の50%以上を保有されている会社、関連会社とは、親会社に議決権の20%以上50%以未満を保有されている会社ということになります。

(1)関連会社の要件

関連会社は、原則として親会社が議決権の20%以上50%以下を取得した場合の会社をいいます。

ただし、議決権比率が20%未満の場合であっても営業上あるいは資金的な関係によって、以下のような場合には、関連会社と判定されることもあります。

関連会社

|

・子会社以外で、議決権の20%以上を所有している場合 ・子会社以外で議決権の15%以上20%未満を所有している場合で、以下の一定の要件に該当する場合 |

※一定の要件とは、以下の要件をいいます。

|

・役員等に就任していること。 ・子会社以外の会社等に対し、重要な融資を実施していること ・子会社以外の会社等に対し、重要な技術を提供していること ・子会社以外の会社等に対し、重要な販売・仕入等、事業上の取引があること ・その他、財務および営業または事業の方針の決定に対して重要な影響が推測される事実があること |

以上の関連会社の判定を表にまとめると、以下のようになります。

| 議決権 | 議決権以外の要件 | 判定 |

|---|---|---|

| ① 20%以上 | - | 関連会社 |

| ② 議決権の15%以上20%未満 | 一定の要件に該当する場合 | 関連会社 |

| ③ 15%未満の場合 | 特定の者の議決権とあわせて20%以上かつ一定の要件に該当する場合 | 関連会社 |

ただし、上記に該当する場合であっても、財務上または営業上もしくは事業上の関係から見て、子会社以外の他の会社等の財務および営業または事業の方針の決定に対して、重要な影響を与えることができないことが明らかな場合には、関連会社に該当しないものとされています。

(2)関連会社と関係会社の違い

関係会社とは、会社と人的、資本的な関係がある会社です。

親会社、子会社ならびに会社が他の会社等の関連会社である場合に、当該他の会社等をいいます。

つまり、関係会社とは親会社、子会社、関連会社を含めた総称ということになります。

関係会社については、会社計算規則、財務諸表規則において以下のように定義されています。

|

・財務諸表提出会社の親会社、子会社および関連会社 ・財務諸表提出会社が他の会社等の関連会社である場合における当該会社等(その他の関係会社という) |

関係会社については、会計上有価証券や貸付金等がある場合の独立科目掲記、関係会社に対する債権・債務の注記、関係会社に対する取引高の注記といった特別な規定が設けられています。

(3)関連会社と子会社の違い

関連会社と子会社の違いは、まずは議決権の保有割合です。

| 関連会社 | ①議決権の20%以上を所有している会社 ②議決権の15%以上20%未満を所有し、かつ、会社の財務や営業、または事業方針の決定に対して重要な影響を与えることができる会社 |

|---|---|

| 子会社 | ①議決権の50%超を所有している会社 ②議決権の40%以上50%以下を所有し、かつ、議決権の過半数を支配できるような会社 |

子会社とは、会社がその総株主の議決権の過半数を有する株式会社、その他の当該会社がその経営を支配している法人として法務省令で定めるものをいいます。

子会社か否かは実質的支配を基準として判断されます。

具体的には、以下の項目に該当する場合に子会社として認識されます。

|

①他の会社等の議決権総数に対する議決権の割合が過半数である場合 ②他の会社等の議決権総数に対する割合が40%以上で、かつ一定の要件のいずれかに該当する場合 ③他の会社等の議決権総数に対する割合が過半数で、かつ一定の要件のいずれかに該当する場合 |

※一定の要件とは、以下の要件をいいます。

|

・自己所有等議決権が過半数である場合 ※自己所有等議決権とは、自己と顕密な関係にある者が有する議決権等を加算した数 ・他の会社等の取締役会等の機関の構成員総数の過半数を占めている場合 ・会社等の重要な財務及び事業の方針の決定を支配する契約等が存在する場合 ・他の会社の資金調達額の総数に対する融資額の割合が過半数である場合 |

(4)関連会社株式とは

関連会社株式とは、関連会社が発行する株式のことで、会計上では企業等が保有するその企業にとって関連会社にあたる他の企業の株式のことを意味します。

金融商品会計上では、有価証券の保有目的区分の1つである「子会社株式及び関連会社株式」に該当します。

なお、子会社株式と関連会社株式を総称して、関係会社株式と言います。

関係会社株式は、原価法で評価され、時価が著しく下落した場合には減損処理が検討されることになります。

なお、表示上は貸借対照表の「投資その他の資産」に区分して表示されます。

(5)関係会社株式のよくある仕訳

「関係会社株式」で処理するのは、子会社株式と関連会社株式です。

関連会社株式と子会社株式は、取得原価で評価します。ただし、子会社や関連会社の財政状態の悪化によって実質価額が著しく下落した場合には、帳簿価額を実質価額に付け替えて、損失を計上します。

この「実質価額」は、1株当たりの純資産額をもとに計算されますが、子会社と関連会社については、その実情を把握しやすいことから、実質価額はできる限り、当該会社の保有する資産の時価評価に基づく評価差額および今後の事業計画を加味することが必要とされています。

「簿価300万円の関連会社株式について、当該関連会社の実質価額が著しく下落し、100万円と評価されるため、減損処理を行う。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 関係会社株式評価損 | 2,000,000 | 関係会社株式 | 2,000,000 |

まとめ

以上、関連会社の意味や要件、関係会社、子会社との違いなどについてご紹介しました。

関連会社は、議決権比率が50%以下ではあるが、20%以上の議決権を保有している場合や、20%未満の場合でも一定の要件に該当する会社をいいます。

関連会社か否かの判定のポイントは、意思決定に「重要な影響」を与えるか否かということになります。

実質要件によっては、20%未満でも関連会社になり得ることになります。

関連会社は、子会社や関係会社と同じ意味に使っているケースがありますがこれらの定義は明確に違いますので、注意が必要です。

関連会社について相談する

freee税理士検索では、関連会社の意味や関連会社株式処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計