連結納税とは|連結決算との違いは?

公開日:2019年12月02日

最終更新日:2022年03月30日

目次

この記事のポイント

- 連結納税制度とは、企業グループを1つの納税主体ととらえて課税する制度。

- 連結納税制度の適用は選択制で、承認申請が必要。

- 連結納税制度を選択すると、個別に申告納税するより節税効果が期待できる。

連結納税制度は、企業グループを1つの納税主体ととらえて課税する制度です。

企業グループの所得と欠損を通算できることから、法人税を大きく削減できる可能性があります。

連結納税の適用は、企業が任意に決めることができます。連結納税の適用を選択した方がよいのか判断するためにも、まずは連結納税の計算方法やメリットを理解しましょう。

連結納税とは

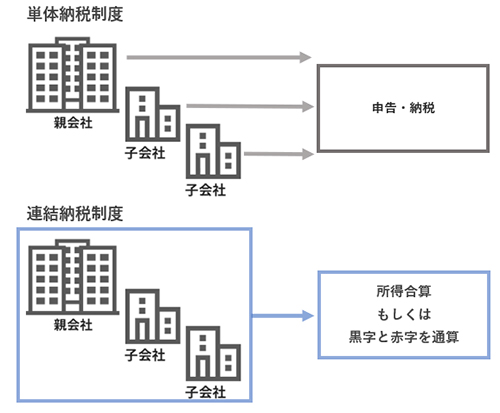

通常、法人税制は個々の企業を対象として課税する「単体納税」です。

「連結納税」は、単体納税とは全く別の制度で、企業グループを1つの納税主体ととらえて課税する制度です。

|

つまり、親法人とその親法人と完全支配関係にあるすべてのグループの所得(連結所得)の金額を1つの申告書(連結確定申告書)に記載して、法人税の申告・納税を行います。

(1)連結納税と連結決算との違い

連結納税と混同しがちなものに「連結決算」と呼ばれるものがあります。連結決算と連結納税は企業グループを対象とする点は同じですが、全く違う制度です。

連結決算は親会社が企業グループの経営成績などを総合的に報告するために行うものです。つまり、企業グループを1つの会社とみなして貸借対照表や損益計算書を作成します。単体の決算書では分からないグループ全体の情報を、投資家に提供することなどが目的です。

一方、連結納税は企業グループを1つの納税単位として課税するためのものであり、その目的は全く違いますので混同しないようにしましょう。

なお上場企業は、金融商品取引法によって連結決算が義務づけられています。連結納税を行う上場企業は、連結決算とは別に一から連結所得を計算して申告納税の手続きをしなければなりません。非上場企業で連結決算をしない会社でも、連結納税をすることは可能です。

(2)連結納税のメリット・節税効果

連結納税の最大のメリットが、各法人が個別に申告納税するより税負担が少なくなるという節税効果です。

つまり、連結納税制度の適用を受ければ、企業グループ内に黒字の所得と赤字の所得がある場合に、通算して所得を計算することができるようになるのです。したがって、親会社が黒字で子会社が赤字の時、納税額が減少することになるのです。

たとえば、親会社が1,000万円の黒字で子会社が1,000万円の赤字を出したケースで考えてみましょう。

通常の「単体納税」であれば、親会社は232万円(税率23.2%として計算)の法人税が課税さえるところ、連結納税であれば親会社の黒字と子会社の赤字が相殺されて所得が0円となるので、当期の法人税額は0円となります。つまり、232万円の節税効果があることになります。

(3)連結納税の対象となる会社

連結納税の適用対象となる会社は、内国法人(日本国内に本店または主な事務所を有する法人)に限定されます。

そして、親会社に発行済株式総数の全部または間接に保有される内国法人を100%子会社といい、連結納税の対象となるのは、一般的には、国内にある「親会社」と「その親会社の100%子会社や孫会社(完全支配関係のある普通法人)」です。また、連結納税の適用を受ける親法人および子法人は、普通法人または協同組合等(親法人の場合)である内国法人に限られます。また、この制度を選択する時には、すべての100%子会社が適用対象となります。「赤字の子会社だけ適用」ということはできません。

(4)連結納税の承認申請

連結納税制度の適用は、承認申請制です。

上場・非上場を問わず100%子会社を有する会社は、この制度を選択するかしないかは自由に選択することができます。

適用を受けようとする場合には、最初にその適用を受けようとする親会社の事業年度開始の日の3カ月前までに、親会社およびその親会社の完全支配関係があるすべての子会社の連名で、必要な事項を記載した承認申請書を、親会社の納税地の所轄税務署長を経由して国税庁長官に提出しなければなりません。

なお、いったん連結納税を選択したら継続して適用しなければなりません。適用の取りやめは、やむを得ない事情がある場合に限られます。

(5)連結納税の承認が取り消しとなる時

連結法人について、以下の①から④の事実があるときには、国税庁長官は、連結納税の承認を取り消すことができます。

|

①帳簿書類の備付け、記録または保存が適正に行われていないとき ②帳簿書類の備付け等に関する国税庁長官等の指示に従わなかったとき ③帳簿書類に取引の全部、または一部を隠ぺいまたは仮装して記載、記録しているなど、真実性を疑うに足りる相当の理由があるとき ④連結確定申告書を提出期限までに提出しなかったとき |

また、他の会社による連結親会社に対する完全支配関係が生じたり、連結親会社が解散したりした時にも、連結納税の承認が取り消されたものとみなされます。

(6)連結所得金額・連結税額の計算

連結納税制度においては、課税対象となる金額を「連結所得金額」といいます。この連結所得金額とは、同じ連結グループの各法人のそれぞれが個別に所得計算を行った後に、親会社において合算した金額です。

まず単体所得金額を計算し、単体法人ベースで、所得調整(内部取引から生じた譲渡損益の繰延べなど)を行います。

次に、連結所得調整後の各法人の所得金額を合算し、連結ベースで所得調整(寄付金の損金不算入、交際費の損金不算入など)を行います。

上記のとおり計算された連結所得金額に対して、連結グループの親会社に適用される一定の法人税率を乗じて連結税額を計算します。これを「調整前連結税額」といいます。

この調整前連結税額は、各法人に配分され、各法人が単体ベースで適用される税額控除(設備投資にかかる税額控除など)などを行います。

連結税額調整後は、それぞれ配分された連結税額を合算したうえで、改めて連結ベースで適用される税額控除(所得税額控除、外国税額控除)などを行います。

まとめ

連結納税は、複数の会社の所得を通算することができるというのが最大のメリットですが、連結納税制度の計算方法が単体納税と比較して複雑であるため、まだまだ普及していないのが実情です。

しかし子会社を複数持っている場合でそのうち赤字の会社がある場合などは、大きく法人税が節税される可能性がありますので、連結納税制度の適用について一度検討されることをおすすめします。

連結納税について相談する

freee税理士検索では数多くの事務所の中から連結納税について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、連結納税について相談することができます。

クラウド会計ソフト freee会計