分社化とは|子会社をつくると節税できる理由とは

公開日:2019年12月04日

最終更新日:2022年03月30日

目次

この記事のポイント

- 分社化とは、独立した子会社を設立すること。

- 分社化を利用すると、法人税、消費税を節税することができる可能性がある。

- 分社化する方法は大きく事業譲渡・吸収合併・新設分割の3つである。

分社化とは、事業の内容やエリアなどの単位で切り分けて、独立した子会社や関連会社を設立することをいいます。

平成14年に連結納税制度が導入され、また、平成22年にはグループ法人税制が導入されてからは、所得通算(黒字の会社と赤字の会社を相殺できる)の節税メリットがクローズアップされたこともあり、子会社や関連会社を設立する動きはますます高まっています。

分社化とは

分社化とは、事業の内容やエリアなどの単位で切り分けて、独立した子会社を設立することをいいます。

会社法では、子会社について「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう」と規定しています(会社法2条3号)。

|

分社化すると、個々の企業が自主性や創造性を発揮しながら事業展開をすることができますし、社内調整などの事務負担を軽くすることができるなどの多くのメリットがありますが、加えて分社化することで法人税や消費税を節税できる可能性もあります。

(1)分社化の主な方法

分社化する方法は、大きく分けて以下の3つの方法があります。

|

①事業譲渡による分社 新しく会社を設立して、資産や負債を譲渡する方法です。 譲渡した会社は、資産等の帳簿価額と時価の差額を譲渡損益として認識する必要があります。 ②会社法の吸収合併 ③会社法の新設分割 |

(2)分社化に関する課題点

分社化は節税メリットが大きいことから、ペーパーカンパニーの濫立するケースが多発し、詐害的な会社分割を誘発するおそれがあるという指摘がされています。

仮に分社化したことによって税金の滞納などがあった場合には、分割会社の保有資産に対する滞納処分に加え、分割承継会社に対する連帯納付責任などを検討するべきだとしています。

また、令和4年度税制改正大網では、配当により価値が下落した当該子会社株式を譲渡して損失を認識する節税スキームを防止する制度として、子会社株式簿価減額特例が見直されることとなりました。

参照:自民党「令和4年度税制改正大綱」

今後も子会社については、さまざまな視点から見直しが行われることと思われますので、最新の情報は税理士に確認することをおすすめします。

分社化をするメリット

分社化を利用すると、法人税、消費税を節税することができます。

ひとつの会社で異なる事業を行うような場合には、分社化することで法人数を増やした方が節税メリットは大きくなります。

一方、設立費用がかかる、管理が煩雑になるなどのデメリットもあります。

(1)法人税が節税できる

法人税の税率は、原則23.2%ですが、中小法人の場合には2段階の税率で計算されます。

課税所得金額が年800万円以下の部分については、15%(2021年3月31日まで※延長の可能性あり)と軽減されていて、年800万円を超える場合には、23.2%とされます。

つまり、分社化して中小法人とすれば、軽減税率の恩恵を受けることができるのです。

参照:国税庁「法人税の税率」

たとえば課税所得金額が年2,000万円ある会社Aのある部門を分社化して会社Bを設立するとします。

この分社化によって、会社Aの所得が1,200万円、会社Bの所得が800万円となった場合には、法人税だけで66万円も節税することができます。

|

分社前の法人税

800万円×15%=120万円 分社後の法人税 会社A 会社B |

ただし、既存事業を分割して新しい会社を設立したような場合には、この恩恵を受けられないこともあります。

また、法人税の軽減税率の恩恵を受けることができるのは、資本金等の額が1億円以下の中小企業の場合、800万円以下の所得に対してです。

ただし、資本金の額または出資金の額が5億円以上の法人などと完全支配関係にある法人は対象とはなりません。

また、連結納税制度も活用することができます。

たとえば、グループ各社の状況が以下のような場合、単独申告で法人税を申告すると、グループ全体の納税額は450となります(分かりやすく、ここでは税率30%とします)。

連結納税では、グループ各社の所得金額を合計するので、所得金額1,200に対して、法人税額を計算することになりますので、1,200×30%=360となります。

つまり、単独で申告するより「450-360=90」と法人税額が少なくなります。 |

連結納税の適用を受けようとする場合には、最初にその適用を受けようとする親会社の事業年度開始の日の3カ月前の日までに承認申請書の提出が必要となります。

分社化する場合には、どのような方法で分社化すれば法人税の軽減税率の恩恵を受けることができるのか、必ず税理士などの専門家に相談するようにして下さい。

(2)消費税を節税できる

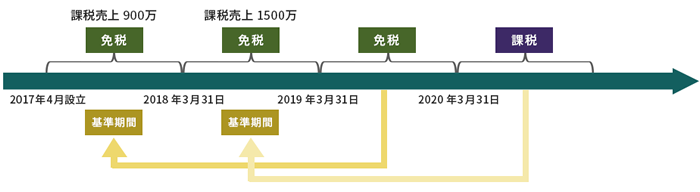

分社化して新しく会社を設立すると、設立してから最大2年間は消費税の納税義務が免除されることがあります。

つまり、新たに会社を設立することで、最大2年間消費税を支払わなくてもよいケースがあるのです。

|

仮に課税所得金額が年2,000万円で仕入税率が50%とすると、2,000万円×消費税率10%×仕入れ税率50%×2年=200万円もの消費税の納税義務を免れることができます(※ただし、200万円は法人税等の課税対象にはなりますので、200万円×税率の法人税が課税されます)。

消費税の免税事業者となるためには、資本金1,000万円未満とすることが必要ですが、「特定新規設立法人」に該当する場合には、設立1年目、2年目であっても免税事業者となることができません。

「特定新規設立法人」とは、以下の要件に該当する場合です。

|

①新規設立法人が、他の法人または個人に支配されている(株式等の50%超を直接または間接に保有している関係にある)。

②上記法人または個人、または当該法人または個人と一定の特殊関係にある法人のうち、いずれかの者の基準期間相当期間における課税売上高が5億円を超える場合。 |

つまり、せっかく分社化しても「特定新規設立法人」に該当してしまう場合には、消費税の節税メリットがなくなってしまうことになります。この「特定新規設立法人」の要件はかなり複雑なので、消費税の免税事業者になるために分社化をしようとする場合には、かならず税理士に相談するようにしましょう。

参照:国税庁「特定新規設立法人の納税義務免除の特例」

(3)交際費限度額の活用が期待できる

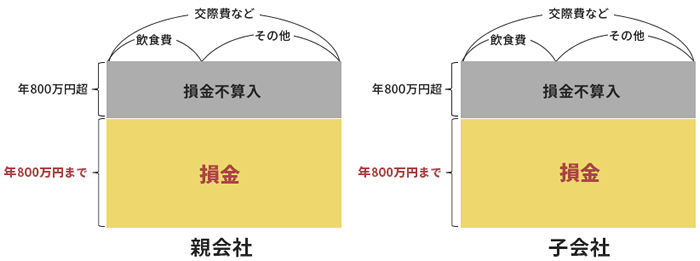

交際費は、会社が取引先など事業に関係ある人に対する接待、慰安、贈答などの行為をするために支出する費用をいいます。

交際費は原則として損金不算入ですが、中小法人の場合には安定的に企業経営を行えるように配慮し、年800万円まで損金に算入することができます。

|

したがって、交際費を多額に支出しなければならないような業種の場合には、部門を分社化して別会社を設立することで、交際費の限度額を増やすことができるのです。

交際費が一定限度額まで認められる中小企業とは、資本金が1億円以下の会社で、交際費の金額が年間800万円未満の場合には交際費の全額、交際費の金額が年間800万円以上の場合には、800万円が損金と認められることになります。

ただし、資本金が1億円以下の会社であっても、資本金が5億円以上の会社と完全支配関係にあったりする場合には、この特例の適用はありません。

また対象となるのは、令和4年3月31日までの間に開始する事業年度です(※延長の可能性あり)。

(4)退職金を支給して節税できる

業績が好調である程度規模がある会社で、従業員や部門が多数ある場合には、分社化して従業員を転籍させ、その際に退職金を支払うことで節税することができます。

|

①本人に直接支給する場合 転籍前の会社が転籍時の退職規定に基づいて本人に支給する方法です。 通常は、退職金は勤続年数に応じて支給額が増えるので、従業員にとっては不利になることもあります。 ②転職後の会社を退職する時に、転籍後の会社を通じて支給する場合 ③転職前の会社が転職後の会社に退職給与負担金として支給する場合 |

なお、退職金は必ず支給しなければならないというものではなく、退職規定がないと税務署から指摘を受けた時に適正な証明をすることができません。

したがって、前もって退職金規定を作成することも必要となります。また、退職金については、「勤続年数5年以下の法人役員等の退職金について、所得税の2分の1課税を廃止」することとなりました。

今後の改正についても、注目する必要があります。

(5)事業承継でも活用できる

優良な中小企業の場合、株価が何十倍にもなるケースがあります。そして事業承継の際に後継者への引き継ぎが大きな問題となっています。

一般的には、先代の経営者に対し退職金を支給して利益を圧縮し、それに伴い株価を下げるという手法が使われます。また、含み損を抱えた資産を処分することによって、株価を引き下げる方法もよく用いられます。

ただし、含み損を抱えた資産が工場用地などで処分のできない場合には、含み損を顕在化させることができなくなってしまいます。そこで、会社分割を利用して税制非適格により、含み損を顕在化させそれに伴い株価を引き下げることができます。

ただし、国税庁はこのような案件について、否認をしてくるリスクもあります。税理士とよく協議したうえで、指摘されたときに合理的な理由を説明できるようにしておく必要があります。

まとめ

以上、分社化するメリットについてご紹介しました。

分社化すると、法人税や消費税を節税することができ、交際費の限度額を増やすことができますが、前述したとおり、分社化のメリットを享受しようとペーパーカンパニーの濫立するケースが多発しており、税務署はかなり厳しくチェックしています。

分社化する前には、必要となる要件や注意点を確認し、納税額をシミュレーションするなど、万全な対策を行うことが大切です。

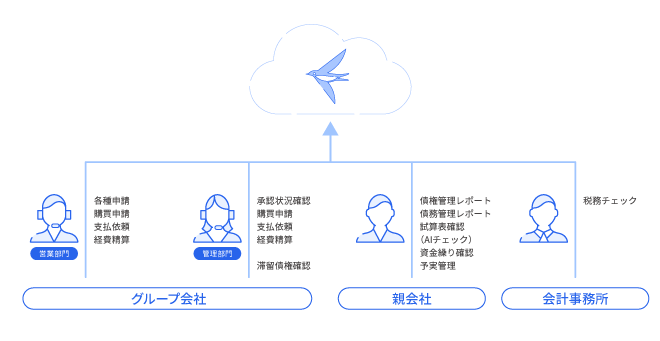

クラウドERP「freee」は、グループ会社のデータ集約・連結会計をスムーズに行う会計システムです。「各社のシステムがバラバラで、必要なデータを集めるのが大変」という場合や、「各社で業務が属人化していて状況を把握しづらい」という場合に、グループ会社のデータ集約・連結会計をスムーズに行うことができます。

|

親会社と子会社で、最新の会計データをリアルタイムに共有することができ、連結処理も帳票作成も、自動で行うことができます。

クラウド会計ソフト freee会計「グループ経営管理ならクラウドERP freee」

分社化について相談する

freee税理士検索では数多くの事務所の中から分社化や、子会社を活用した節税対策について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、分社化について相談することができます。

クラウド会計ソフト freee会計