通貨スワップ|しくみと会計処理をわかりやすく

公開日:2022年09月30日

最終更新日:2022年11月16日

目次

この記事のポイント

- 通貨スワップとは、異なる通貨から生じるお金を交換する取引。

- 通貨スワップは、金利スワップと共にスワップ取引の代表例である。

- 通貨スワップの例として、米ドル建債務と円建債務の交換などがある。

通貨スワップとは、スワップ取引の一種です。

スワップ取引とは、2当事者間で将来発生が見込まれるキャッシュ・フローを交換する契約です。

スワップ取引は、交換される対象によって、通貨スワップのほかに金利スワップ、エクイティスワップなどがあります。

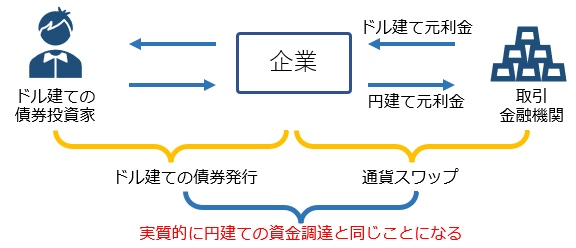

たとえば、米ドル建債権を発行している企業が、先行きの米ドル高・円安を予想して、この債権を実質的に円建て債権に変更したのと同じ効果を得ようとする場合には、米ドルと円の通貨スワップを活用することができます。

通貨スワップとは

通貨スワップとは、異なる通貨から生じる金利・元本を交換する取引です。

通貨スワップは、為替相場の変動によって保有する外貨建金銭債権債務等から、為替差損益が生じるリスクを回避する目的で広く利用されています。

(1)そもそもスワップ取引とは

スワップ取引とは、「交換」の取引をいいます。

ただし、一度きりの交換ではなく、スワップ取引において交換の対象となっているのは「将来のキャッシュ・フロー」です。

この際の「キャッシュ・フロー」は、スワップ取引においては「ルールに基づいた金額」という意味で使われます。

たとえば、固定金利で借入をしているAさんと変動金利で借り入れをしているBさんがいたとします。

そして、Aさんは変動金利に変更したいと思っていて、Bさんは固定金利に変更したいと思っている場合に、AさんとBさんがお互いの支払利息を交換するスワップ契約を締結することで、Aさんは希望していた変動金利に変更するのと同じ効果を得ることができます。

つまり、1つのルールに基づいた金額と別のルールに基づいた金額を、定期的に一定の期間にわたり、交換し続ける取引が「スワップ取引」ということになります。

主なスワップ取引としては、「金利スワップ」と「通貨スワップ」があります(※後述)。

(2)通貨スワップのしくみ

通貨スワップとは、異なる「通貨」のキャッシュ・フローを交換する取引という説明が一般的です。キャッシュ・フローとは要するに「元利払い」のことであって、利息だけではなく通常は元本も交換します。

通貨スワップ取引には、異なる通貨の短期金利を交換する取引、金利スワップと組み合わせて円の固定金利とドルの変動金利とを交換する取引などがあります。

たとえば、「海外に投資をしたいけれど、為替の変動による損を避けたい(海外で発行したドル建社債の為替変動リスクを回避したい等)」という場合には、通貨スワップを利用して、「外貨通貨建てのキャッシュ・フロー」と「円建てのキャッシュ・フロー」を交換することができます。こうすることで、為替の影響を回避し実質的に円建社債を発行したのと、同じ効果を得ることが期待できます。

|

年2%の固定利率で利息を支払う・満期まで5年の米ドル建ての社債を100万ドルで購入する場合に、金融機関と通貨スワップを締結した例では、円の元本1億1,000万円、0.5%の固定利率で金融機関が円建てで利息を支払うというキャッシュ・フローに交換することで、実質的に円建ての資金調達をしたのと同じ効果を得ることができます。

| 通貨スワップ取引を行わずに、円高となった場合 | |||

|---|---|---|---|

| (ドル債券) 100万ドル |

→ | 元本 100万ドル 利息(合計) 10万ドル |

円高になると目減りしてしまう |

| 通貨スワップ取引(元本を含める) | |||

| (元本) 100万ドルの支払い (5年間の利息) 10万ドルの受取り |

⇔ スワップ |

元本 1億1000万円の支払い 利息(5年間の利息) 275万円の受取り |

円債投資と同様となり、為替変動のリスクを回避できる |

もちろん、通貨スワップは必ずしなければならないという必要はなく、外貨建ての負債のまま放っておいてもいいでしょう。実際、円高になれば(円に換算した)実質的な返済額は目減りしますから、通貨スワップをしないほうが有利なこともあるのです。ただし、その場合には、円安になると実質的な返済額は増加することになってしまいます。

(3)通貨スワップと金利スワップの違い

金利スワップは、異なる金利から生じるお金を交換するスワップ取引です。

たとえば、固定金利と変更金利の交換は、金利スワップに該当します。

一方、通貨スワップとは異なる通貨から生じるお金を交換するスワップ取引です。たとえば、米ドル建債務と円建て債務の交換などは、通貨スワップに該当します。

| 通貨スワップ | 異なる通貨から生じるお金を交換するスワップ取引 例:米ドル建債務と円建債務の交換 |

|---|---|

| 金利スワップ | 異なる金利から生じるお金を交換するスワップ取引 例:固定金利と変動金利の交換 |

(4)通貨スワップと通貨オプションの違い

通貨オプションとは、通貨を売買する権利です。

ある通貨を買う権利を「コール」、売る権利を「プット」といいます。通常は、オプションの場合一定期間だけ権利行使をすることができ、その期間を過ぎるとすべての権利が消滅します。

たとえば、ドル建て売掛金を持っているケースで、円高になることを予想して、ドルのプットオプションを購入します。この場合、実際に円高になると、オプションの価値が上がるので、売掛金の為替差損とオプションの値上がり益を相殺することができます。ただし、円安となった場合には、オプションは行使せず、そのオプションの購入価額は損失になります。

通貨スワップの会計処理

通貨スワップの会計処理としては、期末に通貨スワップの時価評価を行い、評価損益を当期の損益とするのが原則です。

ただし、一定の要件を満たすヘッジ会計の場合には、繰延ヘッジ処理や振当処理を採用することができます。

(1)通貨スワップの3つの会計処理

通貨スワップの会計処理としては、原則的な処理とヘッジ会計が適用される繰延ヘッジ処理・振当処理の3つの処理が考えられます。

| 原則的な処理 | 期末において通貨スワップの時価評価を行い、評価損益を当期の損益として計上する。 | |

| 繰延ヘッジ 処理 |

ヘッジ会計の要件を満たす場合の原則的処理 | 期末において通貨スワップの時価評価を行い、評価損益を繰り延べて計上する。 |

| 振当処理 | ヘッジ会計の要件を満たす場合の例外的処理 | 通貨スワップの対象となる外貨建債権債務を、通貨スワップ満了時の交換レートで換算し、その発生時の為替レートによる円換算額と通貨スワップによる円貨額との差額を「直々差額」と「直先差額」に分けて処理をする。 |

(2)通貨スワップの原則的な処理

通貨スワップの原則的な処理は、期末において通貨スワップの時価評価を行ったうえで、評価損益を当期の損益とする方法です。

たとえば、通貨スワップでドルのキャッシュ・フローの受取り/円のキャッシュ・フローの支払いというケースにおいては、ドル高/円安になれば価値は上がりますし、ドル安/円高になれば価値が下がります。その分は、価値の変動が生じた決算期の損益に反映されます。

(3)通貨スワップの振当処理

通貨スワップの振当処理は限定されていて、対象となるのは、以下の2つとされています。

|

外貨建金銭債権債務等に「直先フラット型通貨スワップ」を付した場合

通貨スワップ契約時における直物レートと通貨スワップ契約満了時の契約レートが同額である取引。 |

|

外貨建借入金に「為替予約型通貨スワップ」を付した場合

契約満了日の契約レートが、契約満了日を期日とする為替予約を行った場合のレートと同等と認められる取引。 |

まとめ

通貨スワップとは、異なる通貨間の金利を交換する取引をいい、通常は元本の交換を伴います。

外貨建取引を行う場合には、売上金額が減少するなど、為替相場の変動によって、資金繰りや企業収益に影響が出てしまうことがあります。

そこで、為替リスクを回避するために、デリバティブなどの金融商品の活用が考えられます。金融商品には、通貨スワップのほか、為替予約、通貨オプションなどがありますが、実際に利用する場合には、手数料や取引単位の制約など、リスク回避の効果を検証することが大切です。

通貨スワップについて相談する

freee税理士検索では、数多くの事務所の中から、通貨スワップや通貨スワップの会計処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計