法定相続人とは|相続人の順位&割合をパターン別に解説

公開日:2019年08月10日

最終更新日:2022年05月20日

この記事のポイント

- 配偶者は常に相続人になるが、血族相続人には順位がある。

- 血族相続人でも、相続人になれないケースがある。

- 遺言がない場合には、相続分の指定がない時の目安として「法定相続分」がある。

亡くなった人のことを「被相続人」といい、被相続人の財産を相続する人を「相続人」といいます。被相続人は、原則として財産をどのように分けるのか遺言書などで自由に指定することができますが、遺言書などがない場合には、相続人になれる人は民法で決まっていて、これを「法定相続人」といいます。また、相続人には相続できる順位や割合も決まっています。

法定相続人とは

法定相続人とは、民法で定められた相続人のことをいいます。

民法では、相続人になれる範囲を被相続人と血のつながりがある「血族相続人」と、妻や夫である「配偶者相続人」の2つに分けて規定しています。

(1)配偶者は常に相続人

まず、配偶者(配偶者相続人)はどのような場合でも相続人になります。

そして、血族相続人については、被相続人の子(直系卑属)、両親(直系尊属)、そして兄弟姉妹に限定しています。

したがって、親族といっても被相続人の叔父(伯父)や叔母(伯母)、いとこが相続人になることはありません。

(2)胎児も相続人になる

被相続人が亡くなった時、配偶者のお腹のなかの胎児も、すでに生まれていたものとみなされ、第1順位の相続権を持ちます。

ただし、無事に生まれてきた場合だけで、残念ながら死産であった時には認められません。

(3)愛人の子どもが相続人になるには条件がある

夫婦の間に生まれた子を「嫡出子(ちゃくしゅつし)」、結婚していない男女から生まれた、たとえば愛人との間の子どもを「非嫡出子(ひちゃくしゅつし)」といいます。

非嫡出子でも被相続人の子どもであることに変わりはありませんから、相続の権利は認められます。しかしこれは認知されている時に限られます。

そして、認知を受けていれば相続順位は1位になります。

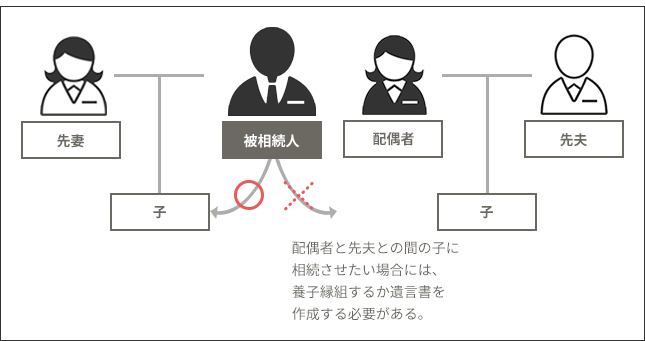

(4)再婚相手の財産を先夫の子どもに相続させたい時は養子縁組か遺言書

被相続人と再婚した妻が、先夫との間に子どもがいた時、再婚相手である被相続人の子どもではないので、相続人になることはありません。もし再婚相手である被相続人の財産を先夫の子どもに相続させたい場合には、被相続人と養子縁組するか遺言書を作成する必要があります。

養子は民法上、実子と同じ権利を持ちますので、第1順位の相続権を持ちます。

一方、被相続人と先妻との間にできた子どもは、両親が離婚したとしても相続することができます。つまり、養子となった場合は養親と実父母の両方の相続権を持つことになります。

(5)法定相続人になれない5つのケースがある

民法では、遺産目当てで非合法なことを行なった人は相続をする権利を失わせることとしています。これを「相続の欠格」といいます。犯罪に歯止めをかけるための制度でもあり、以下の①~⑤のような非合法なことがひとつでも行われた時には、相続人となることはできません。

|

①被相続人や、自分より優先的に相続できる立場の人間を故意に殺害して刑罰を受けた時(未遂も含む)

②被相続人が殺害され、そのことを知っていながら告訴・告発しなかった時 ③被相続人の遺言を偽造・変造・破棄・隠匿した時 ④詐欺や脅迫を行って被相続人に遺言をさせたり、遺言の変更や取り消しを強要したりした時 ⑤詐欺や脅迫などの行為で、被相続人が遺言しようとするのを邪魔したり変更するのを邪魔したりした時 |

上記のとおり、たとえば被相続人や他の相続人の生命を侵害して相続財産を独占しようとした場合のほか、被相続人の遺言に干渉して自分が有利に相続しようとする行為も相続欠格の原因となります。

(6)相続人の資格を奪う手続き(相続人の廃除)がある

前述した相続欠格以外にも、相続人の資格を奪う(相続人を廃除する)こともできます。

相続人の行いに問題があった時には、被相続人の意思によって相続の資格を奪うこともできます。これを「相続の廃除」といいます。

つまり相続欠格ほどではないが、相続人となるべき者に一定の非行があった時には、被相続人の意思によって相続権を奪う制度が認められているのです。

相続排除の原因となるのは、以下の3つの場合で、相続人になる予定の者のうち、遺留分のある者が排除の対象となります。

|

①被相続人に対して虐待した時

②被相続人に対して重大な侮辱を加えた時 ③そのほか著しい非行があった時 |

つまり、相続の廃除は、遺留分(※後述)のある配偶者、子ども、父母などに対して廃除することができますが、遺留分のない兄弟姉妹は相続の廃除はできません。

相続の排除をしたい時には、家庭裁判所に申し立てを行う必要があります。相続の廃除が認められると、その内容が戸籍に記載されます。

法定相続人の相続順位

これまでご紹介したとおり、法定相続人についてはその範囲と相続順位、法定相続分が決められています。

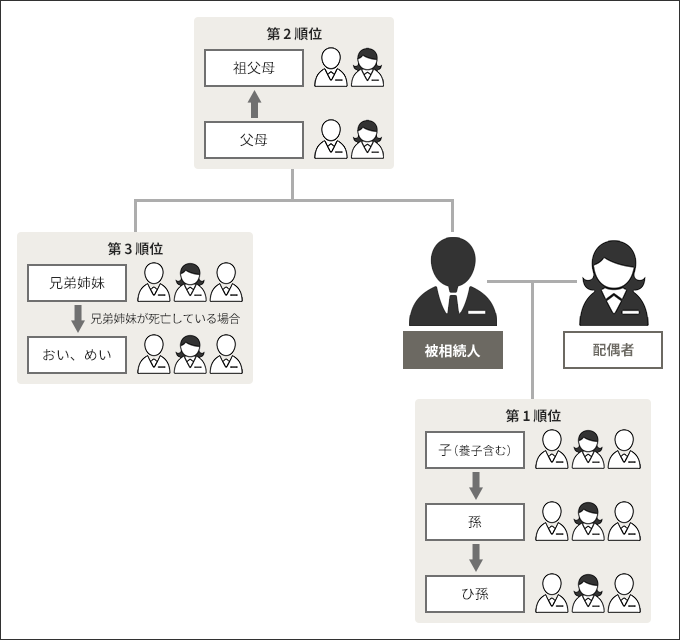

(1)相続順位1位は配偶者、子など

配偶者は常に相続人になりますが、血族相続人には以下のように順位があります。

|

①被相続人の直系卑属(子・孫・ひ孫) ②被相続人の直系尊属(父母・祖父母) ③被相続人の兄弟姉妹 |

上の順位の相続人がいる場合には、下の順位の相続人は法定相続人の範囲であっても、相続することはできません。したがって、被相続人に配偶者と子どもがいる場合には、配偶者と子どもが相続人となり、配偶者や子ども以外の血族は相続人となることはありません。

配偶者はいつでも相続人となるので、第1順位の子どもがいる時には、配偶者と子どもで遺産を分け合うことになり、①~③の血族相続人がいない時には、遺産のすべてが配偶者にいくことになります。

また、兄弟姉妹が遺産をもらえるのは、被相続人に子どもや孫や父母がいないケースに限られます。

なお、配偶者が相続人として認められるのは、正式に婚姻届が出されている場合で、法律上の届出を済ませていない場合には、どんなに長年夫婦同然に暮らしていたとしても相続人として認められることはありません。

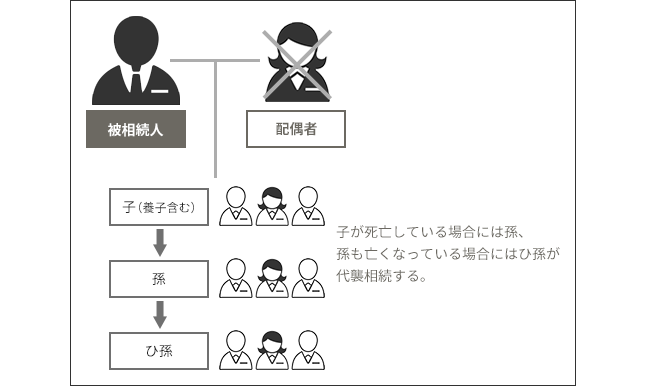

(2)相続人が亡くなっていた時は「代襲相続」

相続する人が、相続する前に亡くなっていた場合には、その子どもが代わりに相続することができます。これを「代襲相続」といいます。

たとえば、第1順位の相続人である子どもが、被相続人より先に亡くなっている時には、亡くなった子どもの子ども、つまり被相続人から見て孫が代わりに第1順位の相続人となります。そして、子も孫も亡くなっている場合には、ひ孫が代襲相続します。

このように、直系卑属の場合には、制限なく代襲相続されることになります。

孫やひ孫に代襲されれば、第2順位の被相続人の父母、第3位の被相続人の兄弟姉妹は相続人となることはありません。

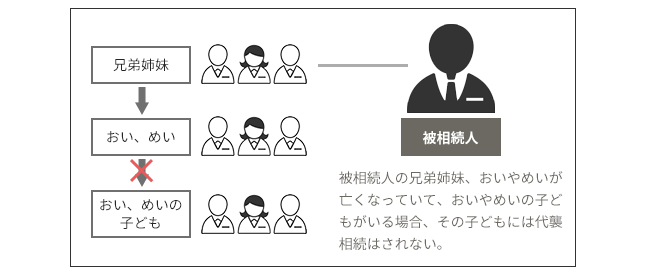

(3)おい、めいの子どもは代襲相続できない

もし、被相続人の直系卑属(子、孫、ひ孫)も直系尊属(父母、祖父母)も亡くなっている場合には、兄弟姉妹が相続人になります。そして、もし兄弟姉妹も亡くなっていたらその子ども(被相続人から見て、おい、めい)が相続人となります。これも代襲相続といいます。ただし、兄弟姉妹の代襲は、孫やひ孫の代襲相続と違って、甥、姪の代襲相続は甥、姪の段階で打ち切られます。甥、姪の子どもは代襲相続することはできません。

法定相続人の相続割合

基本的には、遺産をどのように分けるかは相続人の自由です。遺言書がない場合には相続人間で話し合いを行い、残された遺産を誰がどのように相続するかを決めることができます。これを「遺産分割協議」といいます。しかし、協議がまとまらないと相続トラブルが起きてしまいます。

そこで、民法では遺言がなく相続分の指定がない時の目安として「法定相続分」を定めています。

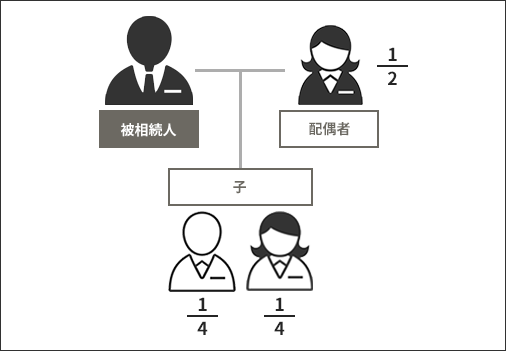

(1)配偶者と子ども2人が相続人の場合

配偶者と子どもが2人いる場合には、配偶者と子どもがそれぞれ2分の1ずつ遺産を相続します。つまり、配偶者が2分の1、子どもはそれぞれ4分の1ずつを相続することになります。配偶者が既に亡くなっている時には、子ども2人がすべてを相続します。

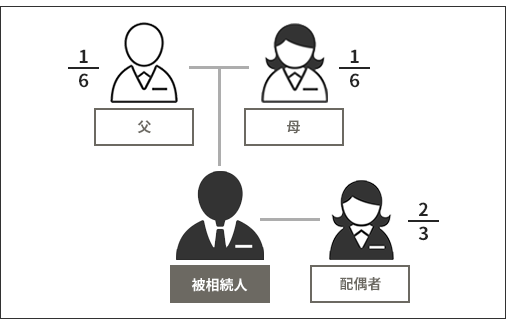

(2)配偶者と直系尊属(両親)が相続人の場合

子どもがおらず、被相続人の両親がいる場合には、配偶者が3分の2、残りの3分の1が直系尊属の分となります。両親とも健在の場合には、両親はそれぞれ6分の1を相続することになります。

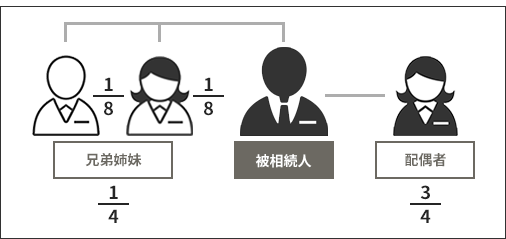

(3)配偶者と兄弟姉妹が相続人の場合

子どもがおらず、配偶者と被相続人の兄弟姉妹がいる場合には、配偶者が4分の2、兄弟姉妹が4分の1となります。兄弟姉妹が複数人いる場合には、その4分の1を兄弟姉妹で分けることになります。したがって、兄弟姉妹がいる場合にはそれぞれ8分の1が取り分となります。

(4)遺留分について知っておこう

これまでご紹介したとおり、財産の分け方は法定相続分で決めてある通りに分けなければならないというわけではなく、相続人間の遺産分割協議で決めることができます。

また、自分の財産をどのように分配するかを遺言書で自由に決めることもできます。

しかし、だからと言ってたとえば「自分の財産をすべて愛人に相続させる」と書かれてしまうと、残された遺族は何も相続することができなくなり、生活に困る…という事態が起きてしまうこともあります。

そこで、民法では一定範囲の相続人に対して最低限もらえる財産を保障しています。これを「遺留分の制度」といいます。

遺留分を請求するためには遺留分侵害額請求を行う必要があります。

この遺留分が認められているのは、配偶者、直系卑属(子ども)、直系尊属(父母)だけで、兄弟姉妹に遺留分はありません。

遺留分として請求できる割合は、以下のとおりです。

|

配偶者のみの場合 配偶者: 100%(法定相続分)×2分の1=2分の1…遺留分 配偶者と子ども2人の場合 配偶者と兄弟姉妹が要る場合 |

まとめ

以上、法定相続人の意味や順位、相続割合についてご紹介しました。

相続は、一生の中で1度か2度あるかないかの一大事であり、残された家族の残りの人生に非常に大きな影響を与えるものです。とくに、相続税が発生する場合には残された家族のその負担が重くのしかかることもあります。

相続税の負担を軽減し相続トラブルがない円満な相続を実現するためには、可能な限り早く適切な遺言書を作成するなどの相続対策を始めることが大切です。

相続に精通した税理士や弁護士に相談すれば、相続財産の評価や相続人の確定、必要な相続対策などについてアドバイスを受けることができます。

相続問題について相談できる税理士を探す

相続対策や相続手続きについて相談したい方は、freee税理士検索で遺言書の作成や遺産分割協議についても、他士業と連携しながら、サポートをしてくれる税理士を検索することができます。

freee税理士検索は数多くの事務所の中から「相続税対策に強い」「相続税申告に強い」「女性が担当」などの様々な条件で希望に合う税理士・会計士・社労士の認定アドバイザーを検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相続税申告や相続対策について相談することができます。

クラウド会計ソフト freee会計