相続税の申告|相続税はいくらから?申告・納付までの流れ

公開日:2019年09月03日

最終更新日:2022年07月07日

目次

この記事のポイント

- 相続税の申告は、被相続人(亡くなった人)が亡くなったことを知った日の翌日から原則として10カ月以内。

- 相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」

- 配偶者の税額軽減や未成年者控除で、相続税がかからないこともある。

相続税の申告は、10カ月という申告期限がありますが、この期限内に相続人を確定し相続財産を調査し、相続税額を計算して納税する必要があります。

とくに、相続財産に不動産や株式などが含まれる場合には、これらの財産について正確に評価を行い申告しなければならないため、煩雑な手続きが必要となります。

したがって、相続発生後は、速やかに手続きを進めることが重要です。

相続税とは

相続税とは、亡くなった人から受け継いだ財産に対して課税される税金です。

被相続人(亡くなった人)から受け継いだもので金銭に換算できるものは、ほとんどすべてが相続税の対象です。現金や預貯金はもちろん、不動産や有価証券、車、貴金属、電話加入権、ゴルフ会員権なども相続税の対象となります。

相続税の申告は、被相続人(亡くなった人)が亡くなったことを知った日の翌日から原則として10カ月以内に行わなければなりません。

申告する窓口は、被相続人の住所地を管轄する税務署です。

相続税は、相続したすべての人に申告義務があるわけではありません。取得した相続財産の金額が定められている金額を超える場合に相続税の申告をする必要があります。

また、相続税を計算するうえではさまざまな特例があり、特例が適用される場合には、相続税の計算方法は異なります。

また、相続財産は預貯金などのほか、不動産のように評価を換算しづらいものもあります。そこで、まず相続財産を評価することも必要です。

|

相続税の計算の主な流れ ①相続財産の評価を行う ②相続財産から被相続人の債務等を差し引く ③相続財産総額から基礎控除の金額を差し引く ④各相続人の税額を計算する ⑤相続税の申告・納税を行う |

(1)相続財産の評価を行う

相続財産のなかには、土地や建物、骨とう品など価値が算定しにくいものがあります。このような財産についても、相続税を計算するうえでは、金銭で算定しなければなりません。

| 相続財産+みなし相続財産-葬式費用+生前贈与財産 |

不動産のうち宅地の評価については、路線価方式と倍率方式があります。

※相続財産の評価は原則として相続開始時の価格(時価)で、取得時の価格ではありません。

路線価とは、路線に面する標準的な宅地の1㎡あたりの価額で、路線価方式では「路線価×面積=評価額」で計算します。ただし、評価対象は正方形や長方形であることを前提としていますので、個々の宅地の状況によって評価は変わります。

倍率方式とは、路線価が定められていない地域の評価方法で、その宅地の固定資産税評価額に一定の倍率を掛けて計算します。

また、被相続人が事業用や居住用として使っていた土地の相続人が、自宅用地あるいは事業用地として使用する場合には、小規模宅地等の特例について相続税の減額が適用されます。

(2)相続財産から被相続人の債務等を差し引く

相続税を計算するときは、被相続人が残した借入金などの債務を遺産総額(相続時精算課税の適用を受ける贈与財産がある場合には、その価額を加算)から、差し引くことができます。葬式費用は債務ではありませんが、相続税を計算するときは遺産総額から差し引くことができます。

(3)相続財産総額から基礎控除の金額を差し引く

相続税は、誰もが申告しなければならないわけではなく、相続財産の総額が基礎控除額以下である場合には、申告も納税も必要ありません。

基礎控除額とは、「必ず一律で引くことのできる控除金額」のことで、簡単にいうと「この金額までは税金はかかりませんよ」という意味です。相続税の基礎控除額は、「3,000万円+600万円×法定相続人の数」です。たとえば、相続人が3人の場合には、以下の計算式で計算します。

| 3,000万円+600万円×3人=4,800万円 |

|---|

つまり、相続人が3人であるこのケースでは、自宅不動産や金融資産等の相続財産の合計額が4,800万円以下なら申告も納税も必要ないということになります。

(4)各相続人の税額を計算する

基礎控除額以上であっても、配偶者の税額軽減や未成年者控除で、相続税がかからないこともあります。

|

①贈与税額控除 相続、遺贈、相続時精算課税にかかる贈与によって財産を取得した人が、被相続人が亡くなった日から3年以内に財産を贈与され、贈与税を支払った場合の税額控除。 ②配偶者の税額軽減 ③未成年者控除 ④障がい者控除 ⑤相次相続控除 ⑥外国税額控除 ⑦相続時精算課税分の贈与税控除 |

|

相続税が加算されることもある 税額控除とは逆に、計算した相続税額より実際に納める相続税額が多くなるケースもあります。納税額が高くなるケースでは「2割加算」があります。 これは、兄弟姉妹、代襲相続人ではない孫、第三者などが相続人の場合には、実際に納付する相続税額が2割加算されるという制度です。 |

|

課税遺産総額を計算する 課税価格から基礎控除額を差し引いて、課税遺産総額を計算します。 基礎控除額は「3,000円+600万円×法定相続人の数」です。

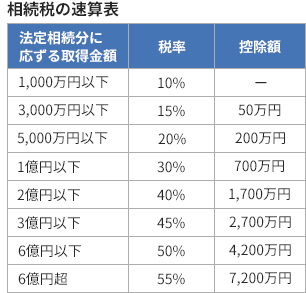

相続税の総額を計算する

各人の相続税額を計算する

各人の実際の納付税額を計算する

|

|

たとえば、相続税の課税価格の合計が、1億1,800万円で、相続人が配偶者と子ども2人(長女21歳、次女8歳)のケースで、相続税を計算してみましょう。

①課税される財産の価格を計算する ②課税される基礎となる金額を計算する 4,800万円(3,000万円+600万円×3人) ③相続税の総額を計算する ④・⑤各人の相続税額・納付税額を計算する 長女(21歳、課税価格2,950万円)の税額 次女(8歳、課税価格2,950万円)の税額 |

(5)相続税の申告・納税

相続税の申告書の提出期限は、相続の開始があったことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月目の日です。申告期限の日が日曜日・祝日などの休日又は土曜日に当たるときは、これらの日の翌日が相続税の申告期限となります。

なお相続税の申告書は、相続人の住所地を所轄する税務署長ではなく被相続人の死亡の時における住所地を所轄する税務署長に提出します。

相続税申告手続きまでの流れ

相続税の申告は、被相続人(亡くなった人)が亡くなったことを知った日の翌日から原則として10カ月以内に行わなければなりませんが、相続発生後は、相続税申告以外にもさまざまな手続きが必要です。

相続税申告までの主な流れは以下のとおりです。

|

7日以内に必要な相続手続き 市町村役場に死亡届を提出 3カ月以内に必要な相続手続き 4カ月以内に必要な相続手続き 10カ月以内に必要な相続手続き 1年以内に必要な相続手続き 3年以内に必要な相続手続き |

(1)7日以内に必要な相続手続き

死亡届の提出

市町村役場に死亡届を提出します。

死亡届がないと火葬や墓地へ埋葬をすることができません。

(2)3カ月以内に必要な相続手続き

葬儀を行なう

従来は亡くなった人の預貯金口座は、遺産分割協議が終わるかあるいは相続人全員の同意がないと引き出すことができませんでしたが、2019年7月1日から、一定額については相続人が単独で引き出せるようになりました。この改正によって、葬儀費用などの必要な資金が引き出せないという不便さが解消されることになりました。

金融機関に連絡する

前述したとおり、葬儀費用など一定額については相続人が単独で引き出せますが、預貯金取引を止めてもらう必要があります。そこで、被相続人がなくなったらすぐに各金融機関に連絡をします。

生命保険金を受け取る

相続人が把握していない生命保険があることもありますので、必ず調べるようにしましょう。

・健康保険、遺族年金の手続き

遺族に支払われる年金は2種類あり、受給者が入っていた年金によって異なります。

国民年金に入っていたなら、「遺族基礎年金」、厚生年金に入っていたなら「遺族厚生年金」となります。

・遺言書の確認・検認をする

遺言書の有無を確認します。

自筆証書遺言は、家庭裁判所で検認する必要がありますので、開封しないようにしましょう。

被相続人が公正証書遺言書を作成している場合には、公証役場に問合せます。

・相続人調査をする

戸籍謄本を取り寄せるなどして、相続人調査を行い相続人を確定します。

・相続財産の調査をする

相続税の課税対象となる財産を調査します。

相続税がかかるのは、相続や遺贈によって取得した財産で、金銭に見積もることができるものは、ほとんどが相続財産となります。

墓地や仏壇、仏具、生命保険金の一部、国などに寄付した額については、相続税はかかりませんが、不動産、株式、死亡退職金などは「みなし相続財産」として、相続税の課税対象となります。

さらに、生前に贈与された財産でも相続税がかかる場合もあります。

・遺産分割協議の開始

相続財産をどのように分割するかについて、相続人全員で協議を行います。

相続トラブルに発展しやすいのが、不動産が相続財産に含まれるケースです。

不動産は、一般的に相続財産に占める価値の割合が高く、また、分割しにくく評価も難しいため遺産分割をめぐり協議がまとまらないのです。

協議が「長期化」したり、場合によっては遺産分割調停などで争ったりしてしまう場合もありますので、協議がまとまらない時には早めに弁護士に相談しましょう。

・限定承認、相続放棄

「借金を相続することになってしまった…」というケースや、プラスの財産とマイナスの財産を比較して、マイナスの財産のほうが明らかに多いような場合には、借金の返済をしないという選択をすることが可能です。

借金の有無や金額がハッキリしていない時点で、相続放棄をするほうが良いかどうかの判断を下すのは困難なケースもありますので、弁護士に相談するとよいでしょう。

(3)4カ月以内に必要な相続手続き

・所得税の準確定申告

相続の発生があったことを知った日から4カ月以内に、亡くなった方の確定申告を行います。この被相続人の確定申告を「準確定申告」といいます。

被相続人の確定申告は、その年の1月1日から亡くなった日までが対象期間です。被相続人が消費税の課税事業者であった場合には、あわせて消費税の申告手続きも必要です。

サラリーマンなどの給与所得者であった場合には、勤務先がその人の給与所得に合わせて年末調整などを行ってくれるので、準確定申告は不要となることもあります。

(4)10カ月以内に必要な相続手続き

・遺産分割協議書作成

遺産分割協議がまとまったら、遺産分割協議書を作成します。

相続税の申告期限は相続発生後10カ月以内なので、期限に注意して協議を重ねていく必要があります。

・相続税申告と納付手続き

遺言書を確認して、相続財産を計算し、相続人を確定し、遺産分割協議書を作成したら、相続税を申告します。

相続税がかかるかどうかは、あくまで相続人自身で判断して相続税を計算し納付する義務があります。提出しないと、税務調査の対象となり、追徴税や延滞税が加算されることもあります。

なお、相続税の申告は相続税を納税する人だけが行うものではありません。

配偶者の税額軽減や小規模宅地の特例などを利用したい場合にも、相続税の申告が必要となります。

相続税の申告で必要なものは、原則として以下のとおりです。

①相続税の申告書

②戸籍謄本

③相続人全員の印鑑証明書

④相続時精算課税適用者の場合には、被相続人及び相続時精算課税適用者の戸籍の附表の写し

(5)1年以内に必要な相続手続き

・遺留分侵害額請求の期限

財産を家族以外の他人にすべて譲るというような遺言書が見つかった場合には、残された家族が困ってしまうことから、遺留分侵害額請求権という一定の財産に対する権利が認められています。

遺留分侵害額請求を行うことができるのは、被相続人の死亡と遺留分侵害の事実を知ってから1年以内です。

(6)3年以内に必要な相続手続き

・配偶者相続税軽減の手続き

被相続人の配偶者が、相続または遺贈によって財産を取得した場合には、所定の計算式で計算した税額が控除され、相続財産の総額が1億6,000万円までは相続税がかかりません。

この配偶者の税額軽減は、他の相続人などとの間で分割されていない財産については適用されませんが、相続税の申告期限から3年以内に分割される場合には、税務署長の承認を受けて更正の請求をすることで軽減の適用を受けることができます。

まとめ

以上、相続税がいくらからかかるのか、相続税の計算方法、相続税申告の流れなどについてご紹介しました。相続発生後10カ月以内ですが、この間にやらなければならないことがたくさんあります。

とくに、相続財産のなかに株式や不動産などが含まれる場合には、相続税を計算する際に、その価値を金額に換算する必要があります。不動産については、路線価方式や倍率方式などによって単純計算するだけでなく、その土地の持つ特徴や利用状況、実寸との測量誤差の修正等が必要となることもあります。

この計算方法次第で、税額が大きく変わることもありますし、相続する財産が基礎控除の金額を超えていても、相続税の計算で認められているさまざまな特例を活用することで、相続税がかからなかったという人も少なくありません。

相続税を申告・納付しなければならない人はもちろん、特例を活用して相続税額を減らしたい人も、早めに相続税に精通した税理士に相談することをおすすめします。

相続税の申告について相談する

freee税理士検索では数多くの事務所の中から相続税申告に税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相続税対策、相続税申告などについて相談することができます。