寄与分とは|2020年スタート「特別寄与料の請求権」とは

公開日:2019年11月20日

最終更新日:2022年04月05日

目次

この記事のポイント

- 寄与分とは、法定相続分とは別枠で認められる、寄与相当の相続分のこと。

- 寄与分の額は、原則として相続人間の協議で決める。

- 令和元年、特別の寄与があれば金銭の支払いを請求できる「特別寄与料の請求権」がスタートした。

相続人が、被相続人(亡くなった方)の財産を増やすことに貢献していたり、被相続人の看護を長年にわたって行っていたりした場合には、「寄与分」という法定相続分とは別枠の相続分が認められることがあります。

寄与分が認められる「特別寄与者」として認められるためには、客観的な証拠が必要となります。

また、2018年の法改正によって「特別の寄与」制度が創設されることになり、相続人以外の親族が無償で看護などを行った場合には、相続人に対して金銭を請求できるようになりました(令和元年・2019年7月1日施行)。

寄与分とは

寄与分とは、法定相続分とは別枠で認められる、寄与相当の相続分をいいます。

相続の基本原則は、「相続人はみな平等で、同じように相続権がある」という考え方に基づいています。しかし、この原則がどんな時でも適用されるとなると、不公平が生じることがあります。

たとえば、父親(被相続人)が亡くなるまでずっと事業を手伝い介護をしてきた長男(相続人)と、数年に1度しか顔を見せないような次男(相続人)がいたとします。

この場合、この子ども2人が同じように遺産相続するとしたら、実質的な面で不平等・不公平が生じてしまうでしょう。

なぜなら、父親の事業を手伝ってきたのであれば、遺産の名義がたとえ父親だったとしても、その中には相当分長男の労働分が含まれているとみることができるからです。

そこで、民法では、相続人のなかに被相続人の事業を手助けしたり、被相続人の療養看護を行ってきたりして、被相続人の財産の維持や増加に特別貢献した人(特別寄与者)がいる場合には、その人に法定相続分とは別枠に寄与分を認めているのです。

(1)寄与分にあたる4つのケース

民法は、家族間には協力と扶助義務があると定めているので、その範囲内での寄与は認められません。したがって、「配偶者が、何カ月間か被相続人の看病をした」という程度では、寄与は認められません。

寄与として認められるのは、以下のようなケースです。

|

①被相続人に自分の財産を給付した。 ②被相続人の看護を長年にわたって行った。 ③被相続人の医療費を立替払いした。 ④被相続人の事業を無償で手伝った(ただし、妻の家事はこれには該当しません)。 |

たとえば、子どもが結婚をせず長年にわたって被相続人の看病をしたというような事情がある場合には、特別の寄与と認められることもあります。

(2)寄与分の計算方法

寄与分が認められると、相続財産から寄与分を差し引いた分を法定相続分とします。

たとえば、相続財産が2億円あって、法定相続人が、亡くなった方(被相続人)の配偶者と子ども(長男・次男)の合計3人のケースで、4,000万円が長男の寄与分として認められた時には、下記のように分割します。

①まず、相続財産から長男の寄与分である4,000万円を差し引きます。

| 相続財産2億円-4,000万円=1億6,000万円 |

②寄与分を差し引いた分を法定相続分とします。

|

配偶者:1/2の法定相続分なので、1億6,000万円×1/2=8,000万円 長男 :1/4の法定相続分なので、1億6,000万円×1/4=4,000万円 次男 :1/4の法定相続分なので、1億6,000万円×1/4=4,000万円 |

③寄与分が認められた長男の相続した額は、以下の通りとなります。

| 4,000万円+4,000万円(寄与分)=8,000万円 |

寄与分はどのように決めるか

寄与分を認めるか認めないか、認めるとしたらどの程度の寄与額を認めるのかについては、まずは客観的な証拠を示しながら相続人同士の協議で決める必要があります。

話がまとまらない場合には、家庭裁判所の調停などを行うことになります。

家庭裁判所の調停等では、「親の介護の負担が、他の相続人より重かった」という程度では、寄与と評価されないことがほとんどです。

(1)相続人間で相談する

寄与分や寄与額については、相続人間で話し合って決めることになります。

ただ、話し合いをしてもどれくらい寄与したかはなかなか客観的には判断しにくく、協議がまとまらないこともあります。

また、遺言書に特定の相続人の寄与分について指定してあっても、相続人同士の話し合いの時の参考になる可能性はありますが、法的な効力はありません。

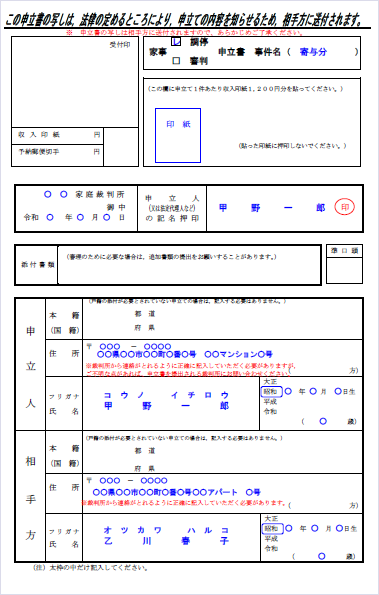

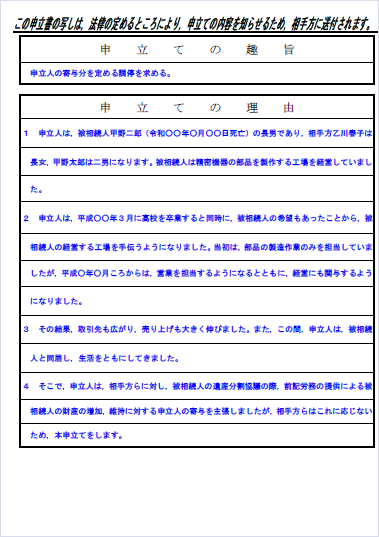

(2)「寄与分を定める処分調停」を申し立てる

相続人同士の話し合いがまとまらない時には、寄与した人が家庭裁判所に「寄与分を定める処分調停」の申し立てを行います。

この調停を申し立てる際には、特別の寄与をした相続人が申立人となり、申立人以外の共同相続人全員が相手方となります。

申立書の書式及び記載例

参照:裁判所「申立書の書式及び記載例」

相続人同士で話し合いを行う際にも、話し合いがまとまらずさらに「寄与分を定める処分調停」を申し立てた時にも、寄与によってどれだけ被相続人の財産の維持や増加がなされたのかを証明できるような客観的な資料(証拠)を示す必要があります。

(3)令和元年スタート「特別寄与料の請求権」

平成30年(2018年)度の法改正で、相続人以外の被相続人の親族が無償で被相続人の療養看護を行った場合など、特別寄与者である長男の妻が他の相続人に対して、一定額の金銭の支払いを請求できることとしました。

たとえば、長男の妻など相続人でない親族が介護を続け、その結果着父母の財産が維持されたり増加したりしたと認められる場合には、夫の兄弟姉妹などの相続人に金銭請求することができます。この「特別寄与料の請求権」の制度は、令和元(2019年)7月1日から施行されました。

特別寄与料に関する家庭裁判所への申立ては、特別寄与者が相続の開始および相続人を知った時から6カ月以内か、または相続開始の時から1年以内にしなければなりません。この期間を経過してしまうと、この申立ては認められなくなります。

まとめ

以上、寄与分の意味や寄与分が認められるケース、2019年7月1日から施行された特別寄与制度の内容についてご紹介しました。

寄与分を認めるか、認めるとしたらどれだけの寄与額を認めるかについては、客観的には判断しにくいものですし、単に親と同居していたとか看護をしたという場合には、寄与分は認められません。したがって、相続人同士の主張がまとまらずに相続トラブルに発展するケースが多々あります。

このような相続トラブルを防ぐためには、相続発生前に税理士や弁護士などに相談して、相続人全員が納得できるような対策を行うことが一番です。ただし、相続発生後もできるだけ早めに税理士や弁護士に相談することで、相続トラブルを防ぐことができる場合もあります。

自分に寄与分が認められるのではないかと思ったり、他の相続人の寄与分の主張に納得できなかったりした場合には、早めに税理士や弁護士に相談してアドバイスを求めることをおすすめします。

寄与分について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から寄与分や遺産分割協議、相続税申告、相続対策について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、寄与分について相談することができます。

クラウド会計ソフト freee会計